Создание резерва по отпускам — обязательная процедура в бухгалтерском учете для большинства компаний. А вот в налоговом учете он добровольный. Расскажем, что такое резерв отпусков, кто обязан его формировать и как это сделать в бухгалтерском и налоговом учете.

Содержание

- Что такое резерв отпусков и относится ли он к оценочным обязательством в бухучете

- Кто может не создавать резерв отпусков в бухучете

- Как рассчитать резерв отпусков в бухучете

- Как отразить резерв отпусков на счетах бухучета

- Как создать и использовать резерв отпусков в бухучете

- Как начислить резерв отпусков в налоговом учете

- Как использовать резерв на оплату отпусков в налоговом учете

- Что будет, если не создавать резерв на оплату отпусков

- Кратко о резерве отпусков

Что такое резерв отпусков и относится ли он к оценочным обязательством в бухучете

Резерв на оплату отпусков отражает обязательства компании перед работниками по оплате неиспользованных дней отпуска.

К оценочным относятся обязательства организации с неопределенной величиной и (или) сроком исполнения, в том числе резервы по оплате труда (на оплату отпусков, по выплате вознаграждений по итогам года).

В отношении оценочных обязательств по отпускам выполняются все три условия признания (п. 5 ПБУ 8/2010):

- у организации существует обязанность, явившаяся следствием прошлых событий ее хозяйственной жизни, исполнения которой она не может избежать — работодатель обязан предоставить работнику оплачиваемый отпуск либо в определенных законом случаях выплатить компенсацию

- выплата отпускных или компенсации приведет к уменьшению экономических выгод организации

- сумма отпускных или компенсации может быть определена с достаточной степенью точности

Чиновники финансового ведомства неоднократно разъясняли, что обязательства организации по оплате отпусков относятся к оценочным (Письма Минфина от 14.06.2011 N 07-02-06/107, от 19.04.2012 N 07-02-06/110).

Кто может не создавать резерв отпусков в бухучете

Резерв на оплату отпусков в бухгалтерском учете могут не создавать организации, которые имеют право вести упрощенный бухучет (п. 3 ПБУ 8/2010).

Получите понятные самоучители 2026 по 1С бесплатно:

Вести упрощенный бухучет разрешено малым предприятиям, НКО и резидентам «Сколково» (п. 4 ст. 6 Федерального закона от 04.12.2011 N 402-ФЗ) и недоступен субъектам, перечисленным в п. 5 ст. 6 Закона N 402-ФЗ — жилищным и кредитным кооперативам, МФО, организациям адвокатов и т. п.

Компания, которая имеет право не создавать резерв на оплату отпусков, может формировать его в добровольном порядке. Решение о том, создавать или не создавать резерв отпусков, отразите в учетной политике.

Как рассчитать резерв отпусков в бухучете

В ПБУ 8/2010 не отражены конкретные правила расчета резерва отпусков для целей бухучета, поэтому компания должна разработать их самостоятельно и закрепить в учетной политике. Можно ориентироваться на рекомендации бухгалтерского методологического центра (БМЦ) N Р-23/2011/КпР «Оценочные обязательства по расчетам с работниками», в которых рассмотрены два варианта расчета резерва предстоящих расходов на оплату отпусков.

Метод обязательств. На каждую отчетную дату по каждому сотруднику нужно рассчитать сумму, которую компания должна была бы выплатить ему при увольнении в эту дату — речь идет о выплате за все неиспользованные дни отпуска на дату расчета.

Сумму по каждому сотруднику определяют по формуле:

Р = Д х СДЗ × (1 + СЗ)

где:

- Д — неиспользованные дни отпуска

- СДЗ — среднедневной заработок для расчета отпускных, определенный в соответствии с Положением, утв. Постановлением Правительства от 24.05.2025 N 540

- СЗ — ставка страховых взносов с зарплаты сотрудника

Это точный метод, который отражает фактические обязательства компании по отпускным на дату расчета.

Нормативный метод — применяют в случае, если использование метода обязательств для компании труднореализуемо в силу определенных факторов (особенностей условий хозяйствования, величины компании).

Организация может разработать и применять иной упрощенный метод учета таких обязательств, который может быть менее точным, но должен давать приближенный к точному результат.

При использовании нормативного метода размер резерва определяют как процент от фонда оплаты труда (ФОТ) за отчетный период. Процент отчислений в резерв можно определять на основе данных за предыдущие периоды или плановых показателей.

Как отразить резерв отпусков на счетах бухучета

В бухгалтерском учете резервы отпусков следует отражать на счете 96 «Резервы предстоящих расходов» (п. 8 ПБУ 8/2010). Для удобства открывают отдельный субсчет 96.1.

Начисление резерва отпусков:

- Дт 20 (23, 25, 26, 44…) — Кт 96.1

Выплата отпускных и страховых взносов за счет резерва:

- Дт 96.1 — Кт 70 (69)

Списание неиспользованного остатка резерва в конце года:

- Дт 96.1 — Кт 91.1

Если резерв ежегодных отпусков создан в должном объеме, то отпускные не влияют на текущие расходы периода. Возможна ситуация, когда суммы созданного резерва окажется недостаточно. Тогда отпускные и взносы с них, не обеспеченные резервом, отражают проводкой:

- Дт 20 (23, 25, 26, 44…) — Кт 70 (69)

Как создать и использовать резерв отпусков в бухучете

В первую очередь, нужно определиться с периодичностью. Резерв по отпускам в бухгалтерском учете формируется не реже, чем на каждую отчетную дату.

Если иное не установлено федеральными законами или бухгалтерскими НПА, бухгалтерскую (финансовую) отчетность нужно составлять по итогам календарного года (п. 2 ст. 13 Закона N 402-ФЗ). Но если считать резерв отпусков только ежегодно, то его сумма может существенно отличаться от фактических затрат компании на отпуска, так как за год может значительно измениться и численность сотрудников, и уровень оплаты труда.

Если формировать резерв ежемесячно, это обеспечит максимальную точность при определении его суммы. Однако такой порядок может оказаться слишком трудоемким, особенно при высокой численности персонала. Компромиссным вариантом может быть ежеквартальный расчет.

Далее выберите метод расчета: между методом обязательств (трудоемким, но более точным) и нормативным методом (менее точным, но позволяющим упростить расчеты).

Удобным может быть вариант, предложенный БМЦ — в течение года за промежуточные периоды (месяцы или кварталы) рассчитывать резерв нормативным методом, а при инвентаризации по итогам года применять метод обязательств.

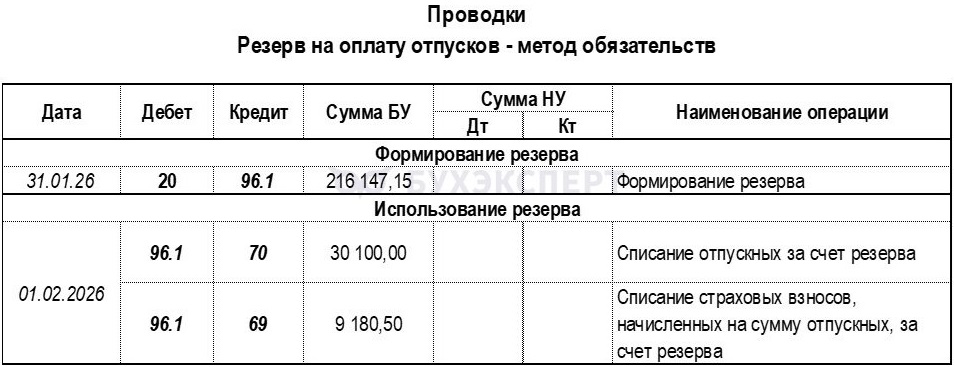

Рассмотрим на примере, как посчитать резерв отпусков в бухучете и использовать его.

Пример 1

Компания «Полюс» относится к малому бизнесу и начинает добровольно формировать резерв на оплату отпусков с 01.01.2026 года. В компании работают три сотрудника:

ФИО Среднедневной заработок для расчета отпускных, руб. Количество неиспользованных дней отпуска на 31.01.2026 Фактическая зарплата за январь 2026 года, руб. Иванов А. В. 2 150 25 65 000 Кузнецов Р. С. 3 620 16 110 000 Смирнов М. Л. 2 840 19 84 000 Общая ставка страховых взносов с ФОТ (с учетом страхования от несчастных случаев) — 30,5%.

Расчет резерва методом обязательств:

- Р = (2 150 руб. × 25 дней + 3 620 руб. × 16 дней + 2 840 руб. × 19 дней) × 1,305 = 216 147,15 руб.

Работник основного производства Иванов А. В. с 5 февраля 2026 года ушел в отпуск на 2 недели.

Сумма отпускных:

- О = 2 150 руб. × 14 дней = 30 100,00 руб.

Сумма страховых взносов:

- В = 30 100 руб. × 0,305 = 9 180,50 руб.

Корреспонденция счетов при формировании резерва:

Как начислить резерв отпусков в налоговом учете

В отличие от бухгалтерского резерва, формирование резерва на оплату отпусков в налоговом учете необязательно. Организация может как принять решение о создании такого резерва, отразив это в учетной политике, так и учитывать отпускные на общих основаниях (в составе расходов на оплату труда в периодах, когда они были фактически начислены).

Если решение о создании резерва принято, организация должна руководствоваться правилами ст. 324.1 НК РФ. В налоговом учете разрешен только один метод — нормативный.

Компания обязана отразить в учетной политике для целей НУ принятый способ резервирования, определить предельную сумму отчислений и ежемесячный процент отчислений в резерв. Норматив следует определять как отношение плановых расходов на оплату отпусков (ОТпл) на год к общим плановым расходам на оплату труда (ФОТпл) с учетом страховых взносов:

Н = ОТпл / ФОТ пл × 100%

Резерв на оплату отпусков в налоговом учете формируется ежемесячно. Чтобы определить его сумму, нужно перемножить фактический ФОТ за месяц (с учетом взносов) и норматив (п. 1 ст. 324.1 НК РФ). Формула расчета резерва отпусков в налоговом учете:

Р = ФОТ × Н

Расходы на формирование резерва для целей налогового учета относятся к расходам на оплату труда (п. 2 ст. 324.1 НК РФ).

Пример 2

Показатели ООО «Сириус» на 2025 год (с учетом страховых взносов):

- плановый фонд оплаты труда на год в целом — 13 000 000 руб.

- плановые затраты на оплату отпусков на год — 1 100 000 руб.

- фактические затраты на оплату труда за январь — 980 000 руб.

Норматив отчислений в резерв:

- Н = 1 100 000 руб. / 13 000 000 руб. × 100% = 8,5%

Сумма отчислений на 31.01.2025:

- Р = 980 000 руб. × 8,5% = 83 300 руб.

Как использовать резерв на оплату отпусков в налоговом учете

Расходы на оплату отпусков и страховые взносы с них в течение года следует списывать за счет резерва. Если суммы резерва не хватит, то суммы отпускных и взносов, не обеспеченные резервом, включают в расходы по состоянию на 31 декабря (п. 3 ст. 324.1 НК РФ).

В отличие от резерва в бухучете, в налоговом учете нельзя списать за счет резерва компенсацию за неиспользованный отпуск. По мнению Минфина, отпускные и компенсация — разные виды расходов на оплату труда, отраженные в разных пунктах ст. 255 НК РФ (Письмо Минфина от 03.05.2012 N 03-03-06/4/29).

По состоянию на 31 декабря каждого года необходимо провести инвентаризацию резерва с учетом количества дней неиспользованного отпуска и среднедневной зарплаты по каждому работнику (п. 4 ст. 324.1 НК РФ, Письмо Минфина от 11.01.2013 N 03-03-06/1/4). Фактически это тот же метод обязательств, который мы уже рассматривали.

Если окажется, что рассчитанная сумма резерва больше, чем его остаток на конец года, резерв нужно пополнить, включив разницу в состав расходов на оплату труда. Если фактический остаток оказался больше расчетного, резерв следует уменьшить и отнести разницу на внереализационные доходы.

Возможна ситуация, когда компания решит со следующего года больше не формировать резерв. Тогда весь остаток резерва на конец года нужно отнести на внереализационные доходы (п. 5 ст. 324.1 НК РФ).

Пример 3

Продолжим пример 2.

Остаток резерва по отпускам в компании «Сириус» на начало 2025 года — 120 000 руб. Фактический фонд оплаты труда за 2025 год с учетом страховых взносов — 12 600 000 руб.

Сумма пополнения резерва за год:

- Рп = 12 600 000 руб. × 8,5% = 1 071 000 руб.

Компания за год фактически использовала для оплаты отпускных и взносов 1 140 000 руб. резерва. Остаток резерва на 31.12.2025:

- Ро = 120 000 руб. + 1 071 000 руб. – 1 140 000 руб. = 51 000 руб.

По результатам инвентаризации на основе среднедневного заработка и неиспользованных дней отпуска расчетная сумма резерва на 31.12.2025 получилась равной 110 000 руб. Поэтому компания дополнительно пополнила резерв на сумму:

- Рп = 110 000 руб. – 51 000 руб. = 59 000 руб.

Что будет, если не создавать резерв на оплату отпусков

Последствия зависят от вида резерва (бухгалтерский или налоговый) и категории организации.

Отсутствие отпускного резерва в БУ

Если организация обязана создавать бухгалтерский резерв, но не делает этого, это грубое нарушение правил учета расходов, что наказывается штрафом по ст. 120 НК РФ:

- при нарушении в течение одного налогового периода — 10 000 руб.

- при нарушении в течение двух и более налоговых периодов — 30 000 руб.

- если нарушение правил ведения учета привело к занижению облагаемой базы — 20% от суммы недоимки, но не менее 40 000 руб.

Кроме того, за грубое нарушение правил бухучета ответственное должностное лицо могут наказать по ст. 15.11 КоАП РФ:

- за первичное нарушение — штрафом от 5 000 до 10 000 руб.

- за повторное нарушение — штрафом от 10 000 до 20 000 руб. или дисквалификацией от 1 до 2 лет.

А вот если организация не обязана формировать резерв отпусков в бухучете, никаких санкций за его отсутствие не будет. Не отражать в учете оценочные обязательства, в том числе не создавать резерв на оплату отпусков, могут только организации, которые применяют упрощенные способы ведения бухучета. Решение о том, что резерв на оплату отпусков не создается, зафиксируйте в учетной политике.

Негативные последствия здесь могут быть только в виде неравномерного отражения расходов на оплату труда в течение года. В результате данные промежуточной бухгалтерской отчетности будут не вполне объективно отражать реальные результаты деятельности компании.

Отсутствие отпускного резерва в НУ

Поскольку в налоговом учете резерв отпусков необязателен по закону, то и наказаний за его отсутствие ни для кого не будет. Однако если его не создавать, налоговая нагрузка внутри года будет распределяться неравномерно.

В двух последних случаях организация должна самостоятельно решить, что для нее важнее: снижение трудоемкости учета либо более сбалансированное распределение затрат и налоговой нагрузки.

Кратко о резерве отпусков

- Резерв отпусков в бухгалтерском учете должны формировать все организации, кроме отдельных льготных категорий (например, компаний, применяющих упрощенный бухучет)

- В бухгалтерском учете компания может сама выбирать метод расчета резерва отпусков — метод обязательств или нормативный метод

- Резерв отпусков в бухучете отражают на отдельном субсчете к счету 96. Далее отпускные и страховые взносы списывают за счет резервных средств, а неиспользованные остатки резерва, если они есть, в конце года по результатам инвентаризации относят на прочие доходы

- В налоговом учете создавать резерв отпусков необязательно. Если резерв создан, за счет него нельзя списывать компенсацию за неиспользованный отпуск

- В конце года проведите инвентаризацию налогового резерва на основании неиспользованных дней отпуска и среднедневного заработка по каждому сотруднику и доначислите резерв (если текущей суммы резерва недостаточно) или отнести на внереализационные доходы (если обнаружится излишек)

См. также:

- Резервы по сомнительным долгам в бухгалтерском и налоговом учете: правила, ограничения, различия

- Резерв под обесценение запасов: кто обязан создавать и по каким правилам

- Резерв под обесценение финансовых вложений: когда создается и как учитывается

- Резервы в бухгалтерском учете: нормативная база, виды, проводки

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете