Здравствуйте!

Зарплата и управление персоналом, редакция 3.1 (3.1.32.66).

8 октября 2025 г. закончился пятилетний срок срочного трудового договора с генеральным директором. Срочный договор перезаключен с тем же сотрудником на следующие пять лет. Мои действия:

Проводим Увольнение. Документом Увольнение рассчитывается заработная плата за 01.10-08.10.2025. См. Скрин1

Отпуск был предоставлен частично авансом. Поэтому сумма удержания больше, чем начисленная.

Удержание при выплате не может быть больше 20% от начисленной к выплате суммы. Поскольку это же физическое лицо снова работает с 09.10.2025, то программа старается все удержать уже с нового сотрудника, с того физического лица.

В Бухэксперте прочла:

О создании нового удержания в подобном случае. См. Скрин 2.

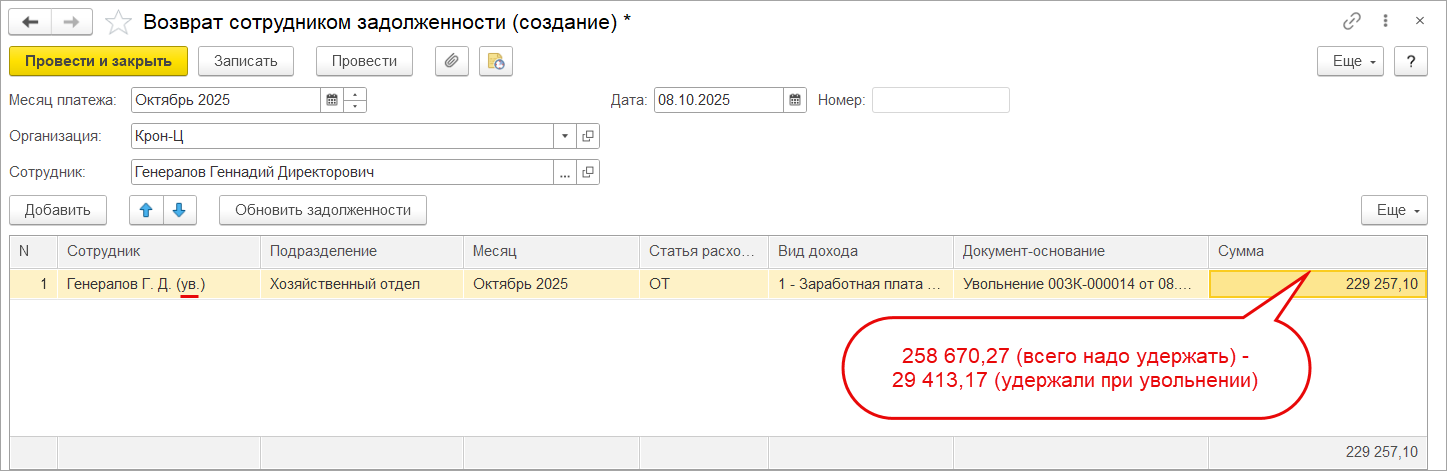

О возможности технической операции по возврату сотрудниками задолженности, см. Скрин 4.

Пыталась создать документ Ограничение взыскания, но программа отвечает, что взысканий не обнаружено, превышающих законодательный размер.

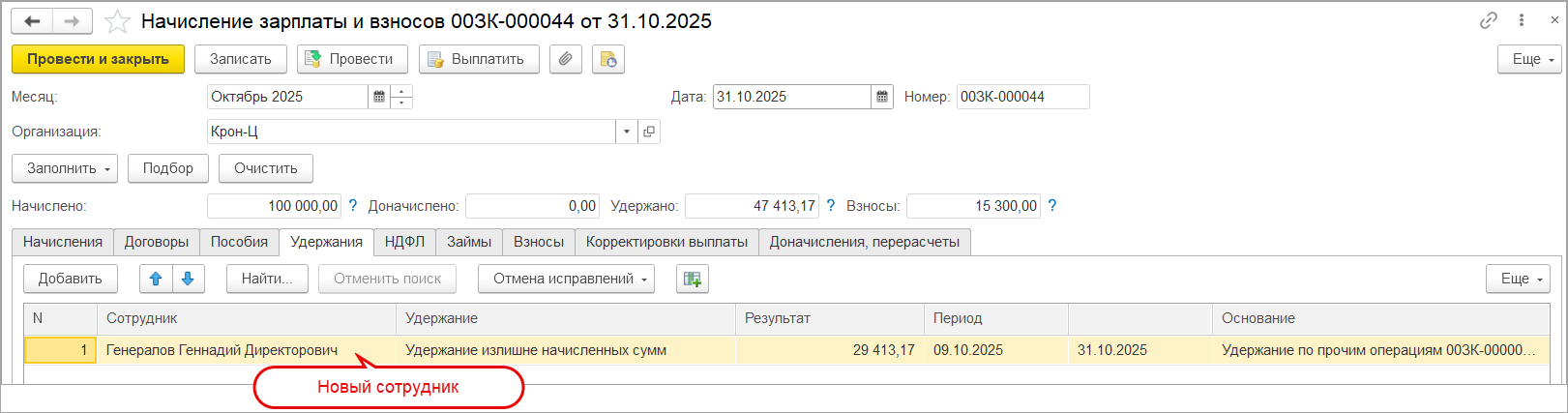

Создала операцию по удержанию излишне начисленных сумм: 20% от начисления в документе Увольнение минус НДФЛ. См. Скрин 3.

Выплатила через кассу остаток суммы (пришлось ввести руками): начисление за 8 дней октября минус НДФЛ и минус 20%. НДФЛ тоже исправила – уменьшила на 6 456,00 по сравнению с начисленным в документе Увольнение (было 32 282,00). См. Скрин 5.

Смоделировала расчет за весь октябрь уже с новым гендиректором (тот же человек). В расчетном листке на конец месяца никто никому не должен. Сумма удержания в 20% попала в Начисление зарплаты за месяц.

Вопрос: правильно ли я все сделала, не будет ли в следующих месяцах какая-нибудь неожиданность? И еще как быть с разницей по НДФЛ по начислению в документе Увольнение (32 282 ,00) и удержанием в Выплате (25 826,00).

Комментарии закрыты.

Здравствуйте! Мы получили Ваш вопрос! Куратор займется подготовкой ответа для Вас в понедельник. Если вопрос срочный и не терпит отлагательства, напишите об этом в комментарии. В этом случае постараемся ответить оперативно!

Доброе утро!

Спасибо за оперативность. Вопрос срочный.

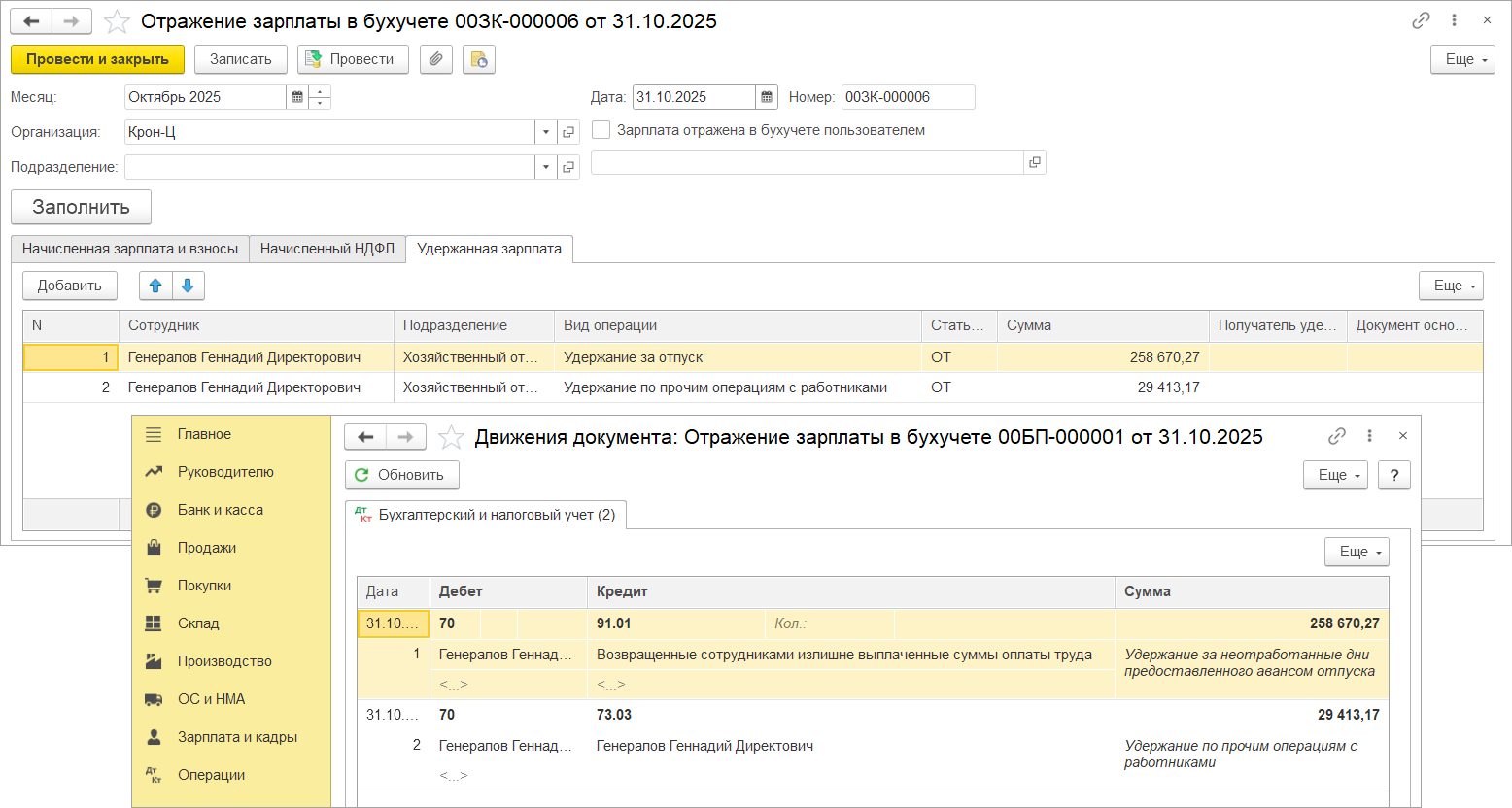

Провела синхронизацию с бухгалтерией и сумма по удержанию 20% легла на Дт70 Кт73.03. А как должно быть?

Доброе утро. Я приняла Ваш вопрос в работу. Проверяю информацию для Вас.

На мой взгляд, остаток дней неотгулянного отпуска можно было бы перенести со старого сотрудника на нового. Ведь по сути тот же самый человек продолжает работать в организации. Тогда удержаний никаких бы не было. На мой взгляд, нарушения прав работника здесь не будет, но на всякий случай, я бы порекомендовала дополнительно посоветоваться с кадровым юристом.

Чтобы перенести долг, используем документ Ввод остатков отпусков — Работа с документом «Ввод остатков отпусков» в ЗУП 3.1

Дальше отвечаю непосредственно на вопрос, если все-таки решили проводить удержание. Полагаю, сумму НДФЛ в Ведомости на оплату увольнения редактировать не надо. Проводки в Бухгалтерии нужно будет подправить вручную.

Расскажу подробнее.

Насколько я поняла, в настройках состава начислений и удержаний у Вас включен переключатель Удержание не уменьшает налоги и взносы. Тогда программа рассчитывает сумму именно как удержание, а не сторно начислений.

Действительно, удержать сумму больше 20 % мы не можем. Поэтому сумму к выплате в Ведомости редактируем вручную. Но НДФЛ при этом не меняем, ведь мы реально удержали его с сотрудника.

Насколько я поняла, кроме начислений в документе Увольнение, других выплат сотруднику не полагается (зарплата за сентябрь была, видимо, выплачена ранее). Поэтому в расчете 20% для допустимой суммы удержания и в расчете суммы к выплате по ведомости участвуют только начисления при увольнении.

Если сотруднику еще что-то нужно выплатить — посмотрите пж, как редактировать Ведомость в этом случае в видео «Как удержать за отпуск не более 20% …» — Удержание за неотработанные дни отпуска при увольнении в ЗУП 3.1

После того, как Ведомость отредактировали, неудержанный остаток (с зачетом части удержания) закрываем техническим возвратом задолженности.

На этом этапе взаиморасчеты по уволенному сотруднику у нас завершаются.

Возврат сотрудником задолженности не попадает в документ Отражение зарплаты в бухучете. Поэтому проводка в 1С:Бухгалетрии делается на основании приходного кассового ордера или выписка банка (Дт 50 Кт 70).

А если реально возврата не было — то проводки в 1С:БП не будет.

Дальше переносим долг и реально его удерживаем.

Для этого, назначаем новому сотруднику Удержание по прочим операциям. Сумму ежемесячного удержания вводим по согласованию с сотрудником, как договоримся. Ведь это не технический документ, сумму нам реально надо будет удерживать.

Дальше удерживаем остаток долга как обычно. Например, при начислении зарплаты

В конце месяца в 1С:БП передадутся проводки из ЗУП.

Чтобы счет 73.03 закрылся — нужно перенести долг с 70 на 73 счет. Перенос долга делаем Операцией, введенной вручную.

Дт 70 Кт 91.01 — сторно 258 670,27 — сторнируем первую проводку из Отражения

Дт 73.03 Кт 91.01 — 258 670,27 — записываем эту сумму на 73 счет. Да, здесь у предприятия возникает доход. Ведь когда начисляли отпуск авансом, принимали его в расходы.

Если долг сотрудник будет закрывать постепенно — тогда 73 счет обнулится постепенно в течение нескольких месяцев.

Сотрудник может сказать, что не хочет, чтобы долг удерживали. Тогда используем вариант с переброской дней отпусков. Для этого надо ввести документ Ввод остатков отпусков, пересчитать Увольнение, Исправить ведомость в кассу или создать дополнительную на доплату, возврат задолженности и назначение удержания отменить. Я бы предложила попробовать этот вариант на копии базы.

Екатерина, огромное спасибо!

Буду пробовать. О результатах напишу.

Екатерина, я правильно поняла, что при варианте ввода остатков отпуска старому гендиректору, документ Увольнение не пересчитываем? Удержание в сумме 258 670,27 остается и при синхронизации с бухгалтерией попадает во внереализационные доходы? И на этом все заканчивается? А новый гендиректор с даты приема имеет остаток отпуска (-11,7)? Работает и зарабатывает себе новый отпуск? Если так, то это гениально и просто.

Наверно, все-таки в Увольнении не должно быть удержания?

Елена, в увольнении не должно быть удержания. Увольнение пересчитываем.

Да, поняла, уже попробовала. Все получается. Что не нужно, что создала, удалю, ведомость исправлю.

Еще обратите, пж-та, внимание на такой момент: если доплата ранее удержанной суммы будет другой ведомостью (позднее 08/10/25) — нужно будет начислить компенсацию за задержку выплаты ЗП — Компенсация за задержку выплаты зарплаты в ЗУП 3.1

Иначе может быть штраф за нарушение ТК РФ.

Хорошо, учту, спасибо большое за помощь.