Добрый день! По решению суда с нашего расчетного счета были списаны суммы заработной платы, компенсации за задержку ЗП, компенсации отпуска при увольнении, компенсация за задержку компенсации отпуска, компенсация морального вреда. Т.к. в решении суда сумма НДФЛ не была выделена, то со счета была списано полная сумма указанная в решении суда. Каким документом в ЗУП провести начисление данных сумм, чтобы они попал в 2-НДФЛ в конце года? И как начислить страховые взносы на эти суммы? И еще один вопрос надо ли на сумму компенсации морального вреда начислять страховые взносы?

Главная страница » Индивидуальные консультации » Вопросы 1С ЗУП » НДФЛ и страховые взносы с выплат по решению суда бывшему сотруднику

Макс

Макс

RuTube

RuTube

Все комментарии (13)

Комментарии закрыты.

Похожие вопросы

- Выплата заработной платы по судебному решению уволенному работнику без восстановления на работе По решению суда мы выплатили денежные средства уволенному сотруднику (включая следующие суммы: заработная плата за период с 30.06.22 по 01.08.23,…

- Списание с р/сч по инкассо задолженности перед сотрудникам Добрый вечер. ЗУП 3.1(3.1.14.587) Суд принял решение взыскать с компании в пользу сотрудника моральный вред, но пока решение суда шло…

- НДФЛ и страховые взносы с выплат физлицам на основании решения суда Произведены выплаты физлицам на основании решения суда от 2016 г. в августе 2020 г.: 1.задолженность по заработной плате 2. компенсация…

- Удержание НДФЛ и начисление страховых взносов с выплат физ.лицам на основании решения суда Произведены выплаты физлицам на основании решения суда от 2016 г. в августе 2020 г.: 1.задолженность по заработной плате 2. компенсация…

Статьи по этой теме

- КС разрешил взыскивать с работодателей проценты за несвоевременную оплату вынужденного прогула Источник: Постановление КС от 04.04.2024 N 15-П Информация для: работодателей Решением суда работник был восстановлен в должности, а работодателю присудили…

- НДФЛ и взносы с возмещения морального вреда работнику: позиция Минфина Источник: Письмо Минфина от 10.07.2024 N 03-04-06/64323 Информация для: работодателей Минфин разъяснил, в каких случаях компенсация морального вреда, выплаченного работодателем…

- Облагать ли НДФЛ компенсацию за вынужденный прогул? Источник: Письмо Минфина от 21.01.2026 N 03-04-06/3455 Информация для: работодателей Минфин напомнил порядок обложения НДФЛ выплат, связанных с вынужденным прогулом…

- Компенсация за задержку выплаты зарплаты в ЗУП 3.1 Рассмотрим, как начислить в ЗУП 3.1 компенсацию за задержку выплаты зарплаты. Нормативное регулирование Обязанность выплачивать компенсацию за задержку зарплаты прописана…

Здравствуйте!

Компенсация морального вреда на основании решения суда облагается НДФЛ и страховыми взносам (Письмо Минфина от 10.07.2024 N 03-04-06/64323).

Посмотрите пожалуйста, как оформить восстановление в должности по решению суда, провести начисления, исчислить НДФЛ и страховые взносы подробно рассказывается в статье на нашем сайте: Восстановление в должности по решению суда в ЗУП 3.1

Если у Вас возникнут вопросы, пишите, разберем подробнее интересующие моменты.

У нас нет восстановления в должности. Претензия была о взыскании не выплаченной ЗП + моральный ущерб. .

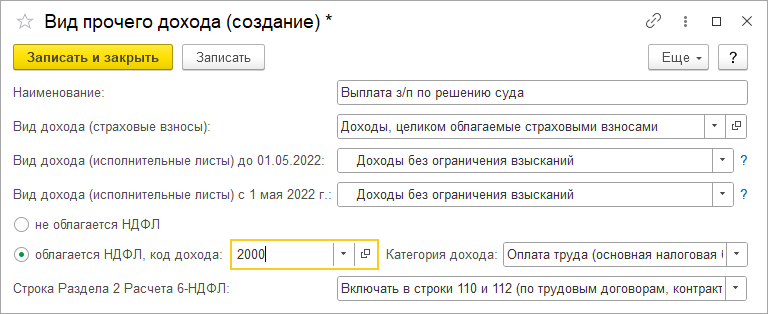

В таком случае, если восстанавливать сотрудника в должности не нужно, то можем воспользоваться документом Начисление прочих доходов. Для этого нужно будет создать соответствующие виды прочих доходов. Данные начисления будут облагаться НДФЛ и взносы. Если мы выплачиваем несколько видов прочих доходов, то можем создать например:

Выберем сотрудника в документе Начисление прочих доходов и вводим сумму. В этом документе сразу рассчитывается НДФЛ и взносы.

Здесь есть особенность — данный документ не предусматривает выплату в версии ЗУП ПРОФ, поэтому ведомость на выплату не делаем. В результате не будет образоваться задолженность сотрудника перед организации в размере суммы НДФЛ. Также начисленные данным документом суммы не попадают в отчетность по з/пл (полный свод и расчетный листок).

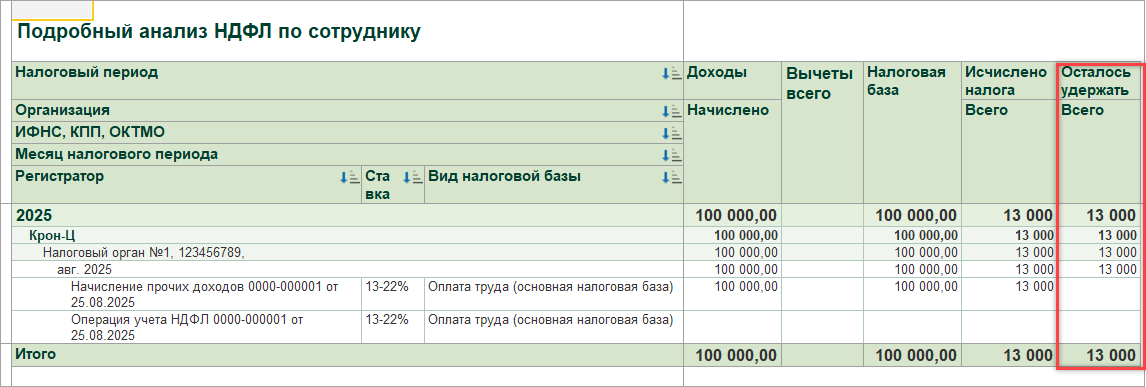

В документе Начисление прочих доходов сразу регистрирует удержанный НДФЛ. Чтобы это исправить введем документ Операция учета НДФЛ (Налоги и взносы). На вкладке Удержано по всем ставкам укажем сумму с минусом.

В результате у нас будет отражаться неудержанный НДФЛ:

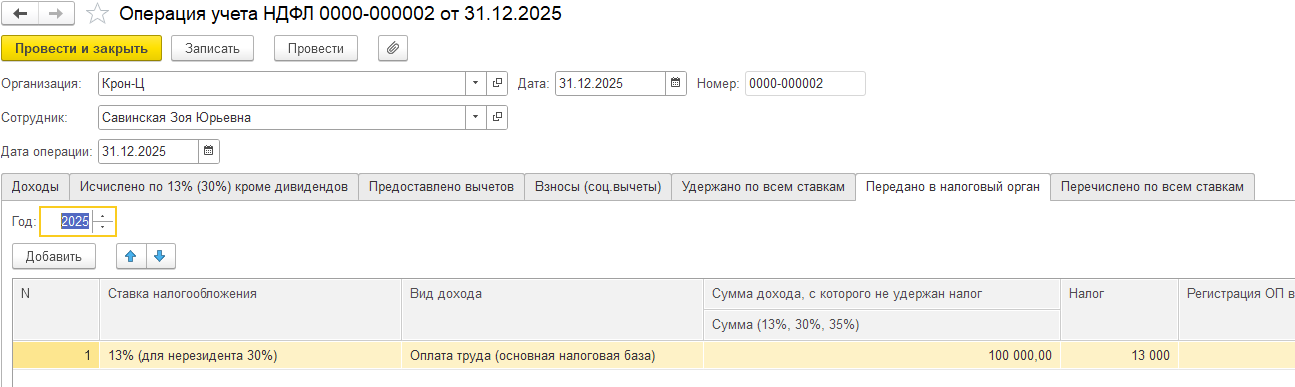

В конце года списываем остаток неудержанного НДФЛ можно документом Операция учета НДФЛ. В документе заполним вкладку Передано в налоговый орган.

Подробно об этом можно посмотреть здесь: Неудержаный налог — как отразить в 6-НДФЛ и списать «хвосты»

Об особенностях использования документа Начисление прочих доходов рассказывается в статье на нашем сайте: Учет незарплатных доходов

Также вам может быть интересно обсуждение похожего вопроса: Выплата заработной платы по судебному решению уволенному работнику без восстановления на работе

Добрый день! Спасибо за ответ. Буду пробовать отразить в программе. Подскажите, а в 1С:Предприятие 8.3 (8.3.25.1374) тоже не надо формировать документ на выплату? И не могли бы Вы подсказать на основании какого нормативного документа начисляются страховые взносы. Все документы, которые я нашла на сегодняшний день утратили силу.

Здравствуйте!

По вопросу оформления выплаты в 1С Бухгалтерия, то у вас прошло списание с р/счета в пользу сотрудника. Если на стороне ЗУП отражаем начисление прочих доходов, то другие документы на выплату в этом случае как правило не оформляем.

Вопрос начисления страховых взносов в данном случае относится к законодательным вопросам. По регламенту нашего ресурса, мы не отвечаем по законодательным вопросам, но можем высказать свое мнение.

На суммы выплат заработной платы, которую по решению суда организация выплатила в пользу незаконно уволенного работника, они начисляются в общеустановленном порядке согласно: Письмо Минфина РФ от 19.06.2018 N 03-04-05/41794

Компенсация морального вреда на основании решения суда облагается НДФЛ и страховыми взносам согласно Письмо Минфина от 10.07.2024 N 03-04-06/64323

С компенсации за задержку зарплаты нужно начислить НДФЛ и взносы. Так считает Верховный Суд и Минфин: С компенсации за задержку зарплаты необходимо начислить НДФЛ и страховые взносы

Спасибо большое за ответ!

Добрый день! Провела все начисления прочих доходов. Через операцию учета НДФЛ отразила удержанный НДФЛ с минусом. В подробном анализе НДФЛ по сотруднику отразилось, что НДФЛ не удержан. Но при формировании 2-НДФЛ и 6-НДФЛ НДФЛ отражается как удержанный.

и в строку 170 не попадает.

Здравствуйте!

В документе Операция учета НДФЛ исправьте ставку налогообложения на «13% (для нерезидента 30%)». Сейчас у вас заполнена ставка налогообложения 13% (до 2015 — 9%, для нерезидента 15%). После этого заполнение 2-НДФЛ и 6-НДФЛ изменится?

Спасибо большое! А я все перепроверила, а ставку не увидела. Сейчас все получилось. А раздел 4 в 6-НДФЛ вносим руками?

Раздел 4 Приложения 1 6-НДФЛ будем заполнять по итогам 2025 года — в годовом 6-НДФЛ.

В текущих релизах ЗУП реализовали автоматическое заполнение сведений о неудержанном НДФЛ на основании Операции учета НДФЛ. Поэтому Раздела 4 Приложения 1 6-НДФЛ должен заполниться автоматически.

Большое спасибо за подробную консультацию.