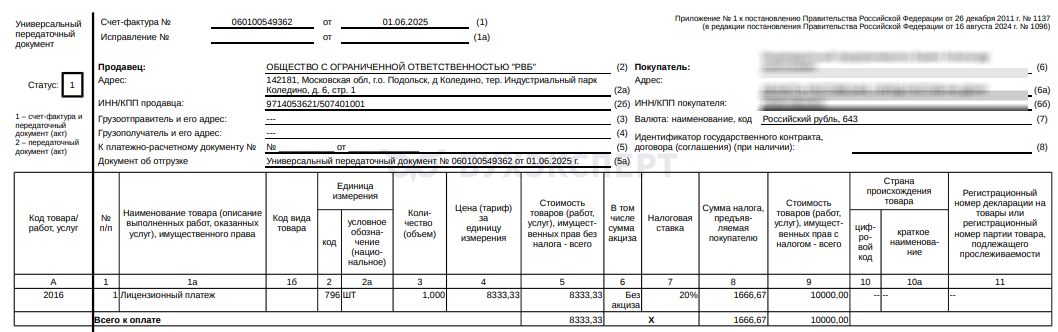

В 2024 году перечислен ООО «РВБ» гарантийный взнос 10 000 руб., в учете отражен как дебиторская задолженность.

В 2025 получен УПД на эту сумму с НДС на «Лицензионный платеж».

Как в 1С сейчас отражать этот УПД, куда отнести расходы?

У нас организации на ОСНО и УСН (доходы минус расходы, НДС 5%).

[jivo-yes]

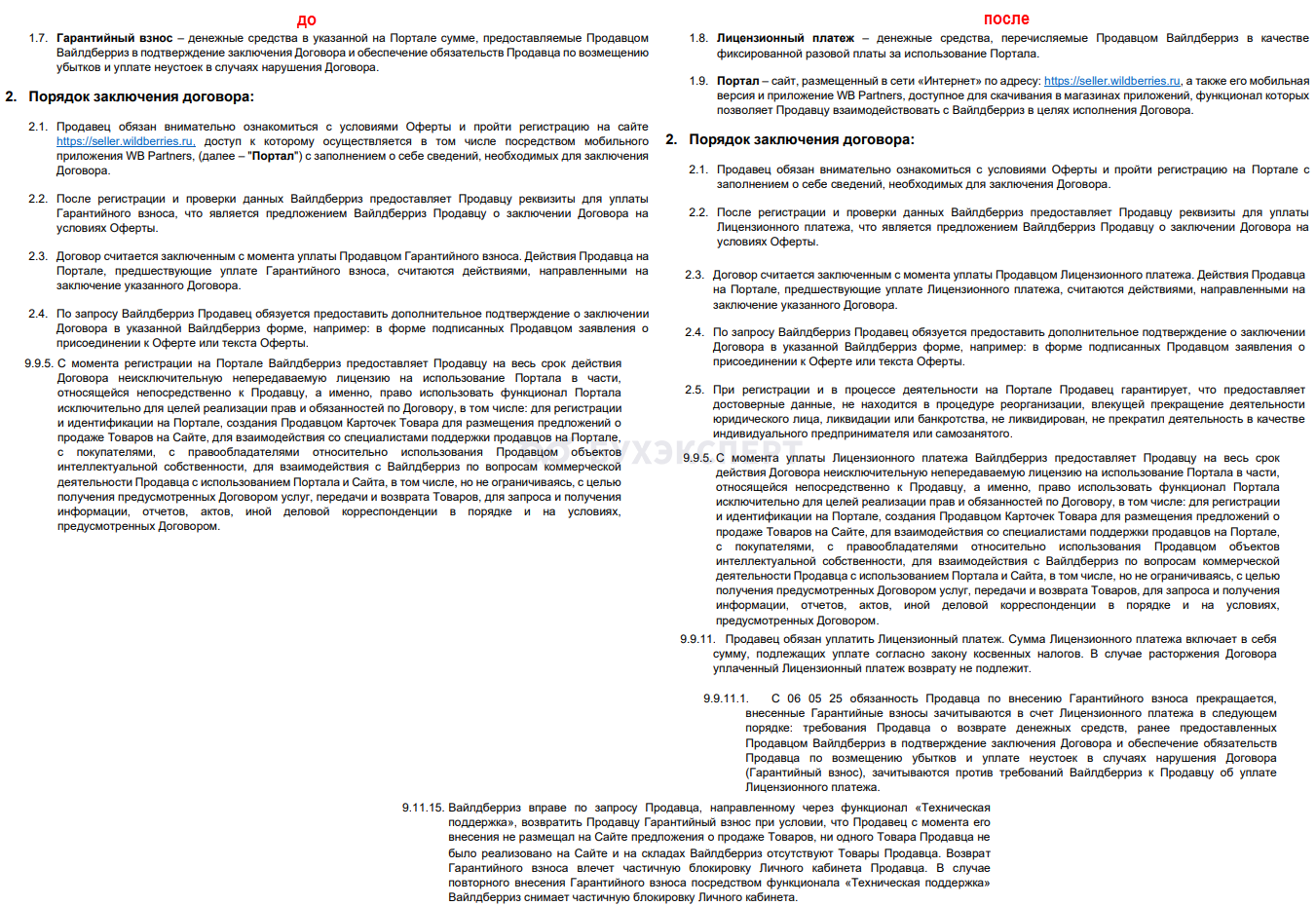

Продавцы, которые работают с WB, с 06.05.2025 стали получать УПД на лицензионный платеж за использование портала и его мобильной версии.

Что такое лицензионный платеж:

- разовая фиксированная плата за бессрочное использование портала

- заменяет гарантийный взнос

- подтверждает заключение договора между продавцом и ООО «РВБ»

Внесены изменения в Оферту (п. 1.8, 1.9, 2, 9.9.5 и 9.9.11).

Сумма платежа:

- для новых продавцов

- реальный взнос деньгами (в т. ч НДС 20%), возврат платежа невозможен

- предоставляется УПД со статусом 1

- для зарегистрированных продавцов

- лицензионный платеж не требуется вносить еще раз — в счет него зачитывается гарантийный взнос

- предоставляется УПД на зачтенную сумму

В данном случае неисключительные права на пользование порталом не являются НМА в БУ и НУ, т. к. не соответствуют критериям (пп. «г» п. 4 ФСБУ 14, п. 2 Решения Проекта рекомендации Р-164/2024-КпР, п. 1 ст. 256 НК РФ):

Получите понятные самоучители 2026 по 1С бесплатно:

- отсутствует контроль над активом

- не соблюдается лимит стоимости для амортизируемого имущества

В БУ лицензионный платеж можно отнести к расходам по обычным видам деятельности (п. 5 ПБУ 10/99).

В НУ платеж признается в прочих расходах (пп. 26, 49 п. 1 ст. 264 НК РФ).

Если придерживаетесь осторожной позиции, можете установить срок для равномерного признания расходов (абз. 3 п. 1 ст. 272 НК РФ) и учесть их в течение 5 лет (Письмо Минфина от 23.08.2022 N 03-03-06/1/82167).

В НУ (УСН) платеж можно отнести к расходам на продажу (подп. 23 п. 1 ст. 346.16 НК РФ).

Учет лицензионного платежа в 1С зависит от того, как оформлена оплата:

- на каком счете учтена дебиторская задолженность

- какой вид договора использован

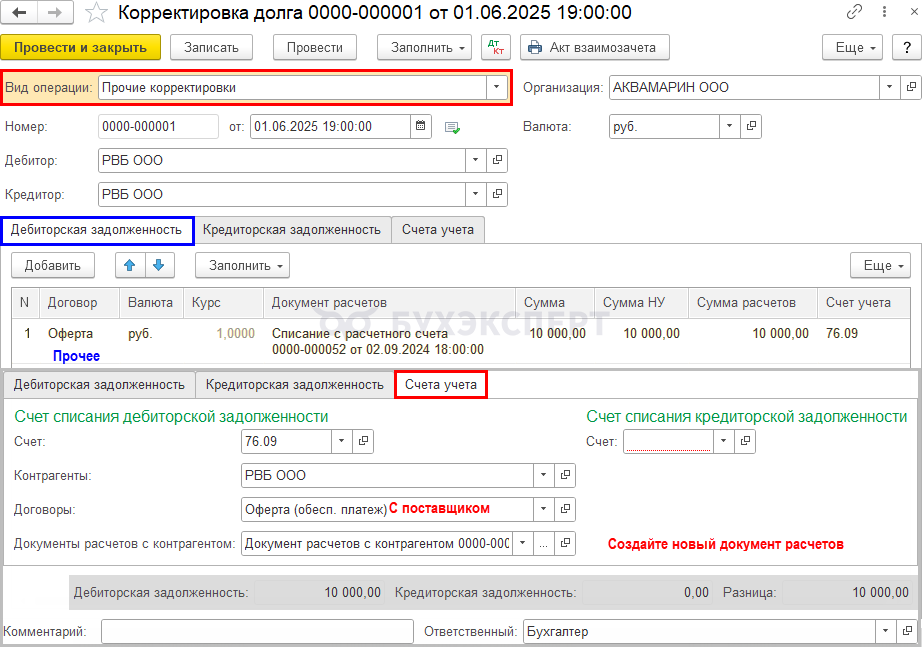

Рассмотрим алгоритм, когда оплата проведена по договору с видом С поставщиком на счет 76.09.

В любом случае, принцип отражения и документы будут такие же.

Если оплата контрагенту прошла по договору с другим видом:

- предварительно создайте договор с видом С поставщиком

- перенесите дебиторскую задолженность на этот договор документом Корректировка долга с видом Прочие корректировки

Для корректного заполнения КУДИР проведите документ Корректировка долга раньше, чем поступление услуг.

После оформления всех операций проверьте расчеты с контрагентом по ОСВ с полной аналитикой до документа расчетов.

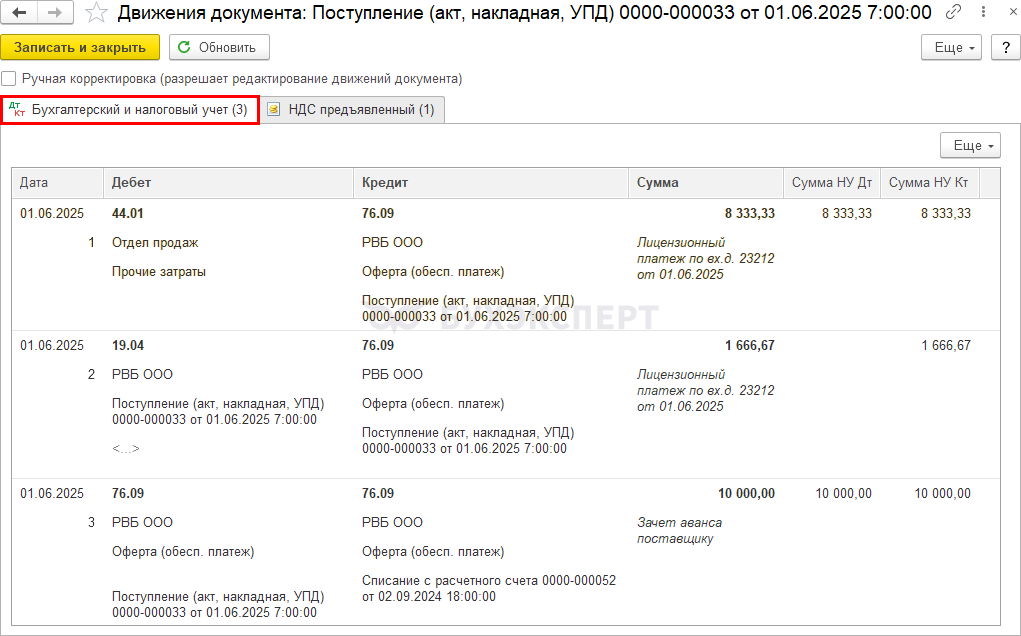

Учет лицензионного платежа на ОСНО

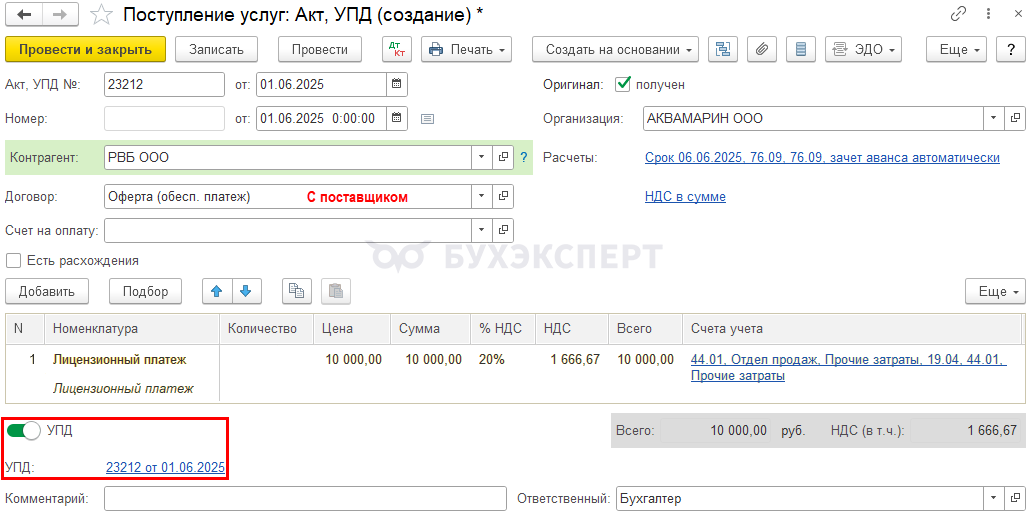

На дату выставления УПД оформите документ Поступление (акт, накладная, УПД) с видом Услуги в разделе Покупки.

В поле Договор укажите договор с видом С поставщиком.

Счета учета:

- Счет затрат — 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность»

- Статьи затрат — с видом Прочие расходы

Зарегистрируйте УПД по переключателю.

Проводки

Документ формирует проводки:

- Дт 44.01 Кт 76.09 — учет затрат на лицензионный платеж

- Дт 19.04 Кт 76.09 — принятие к учету НДС

- Дт 76.09 Кт 76.09 — зачет аванса в виде лицензионного платежа

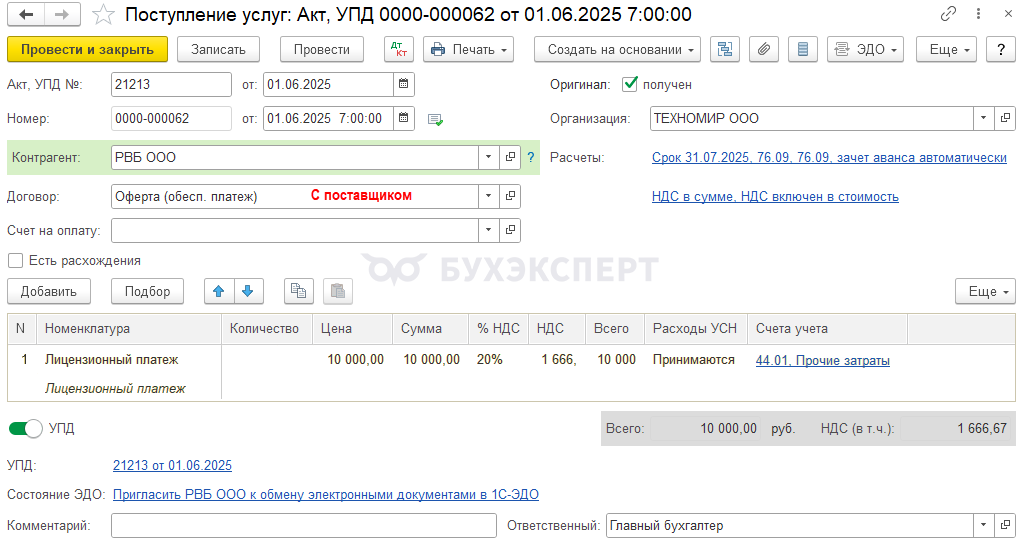

Учет лицензионного платежа на УСН

На дату выставления УПД оформите документ Поступление (акт, накладная, УПД) с видом Услуги в разделе Покупки.

В поле Договор укажите договор с видом С поставщиком.

По ссылке Расчеты:

- Счет учета расчетов и Счет учета авансов — счета, на которых учтена дебиторская задолженность

Счета учета:

- Счет затрат — 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность»

- Расходы УСН — Принимаются

- Статьи затрат — с видом Прочие расходы

Зарегистрируйте УПД по переключателю.

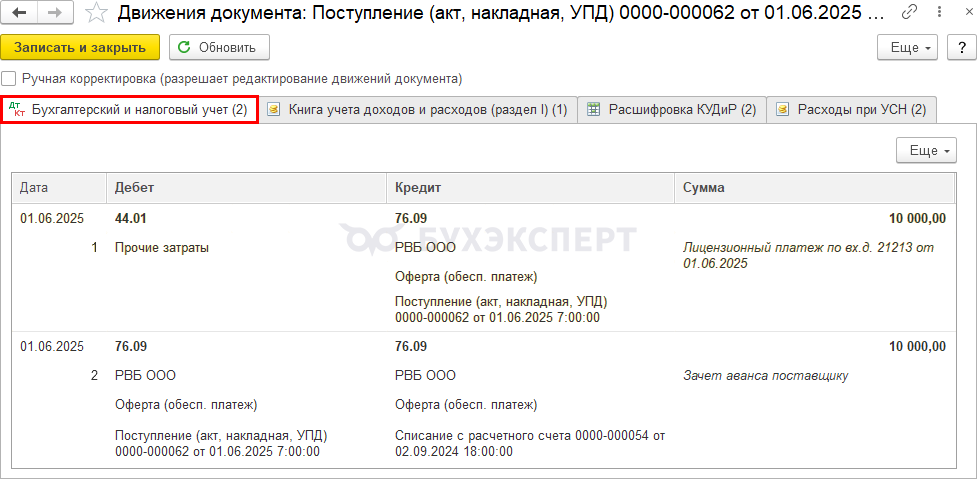

Проводки

Документ формирует проводки:

- Дт 44.01 Кт 76.09 — учет затрат на лицензионный платеж

- Дт 76.09 Кт 76.09 — зачет аванса в виде лицензионного платежа

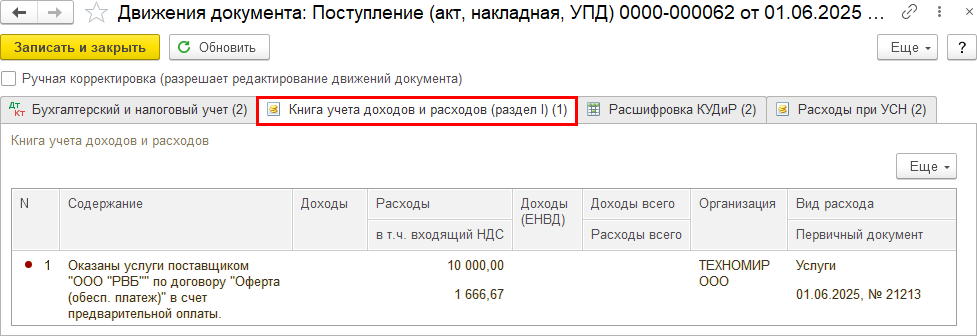

Записи в регистры УСН

Документ формирует движения по регистру Книга учета доходов и расходов (раздел I):

- регистрационную запись в графу Расходы на сумму лицензионного платежа с НДС

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете