Добрый день!

Подскажите пожалуйста как быть в ситуации, если с 97 счета в бухучете затраты должны стать НМА, но в силу лимита должны быть списаны на затраты, а в налоговом учете затраты должны продолжить списываться равномерно? Каким документом списать остаточную стоимость в бу на 97 счете, чтобы налоговая осталась?

Макс

Макс

RuTube

RuTube

Комментарии закрыты.

Добрый день, Елена.

РБП признается НМА, если СПИост.> 12 мес. и соответствует иным критериям п.4 ФСБУ 14.

Если остаточная стоимость на счете 97.21 меньше лимита, то это МНМА.

Затраты на МНМА списываются на расходы при завершении капитальных вложений (п. 7 ФСБУ 14).

Следовательно такие затраты при переходе на ФСБУ 14 мы тоже должны списать в межотчетный период:

Сделать это можно документом Операция, введенная вручную.

Для реализации обеспечения единства и полноты учета аналогичных активов (п. 7 ФСБУ 14) рекомендуем (до автоматизации 1С) отражать такие активы за балансом:

Дт НМЦ.04

Счет НМЦ.04 вручную введенный счет

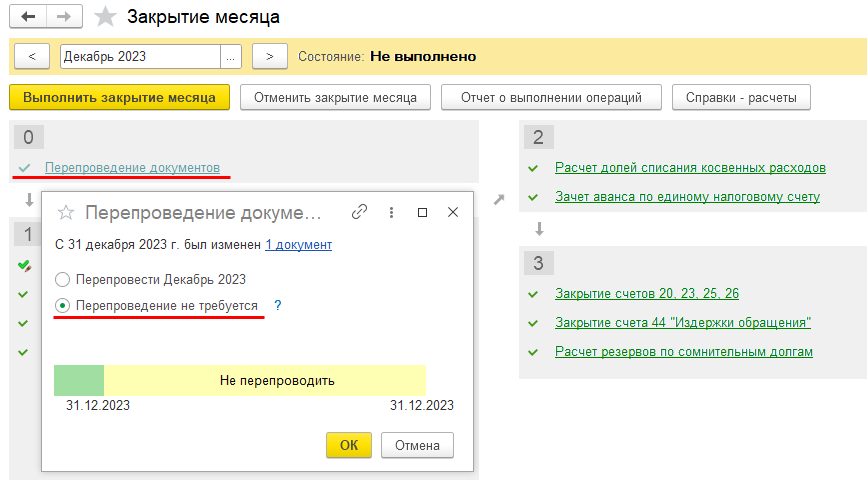

Все операции вы должны делать в межотчетный период! После того как оформлена Операция, введенная вручную на списание РБП, нужно перенести границу последовательности. Не перепроводить декабрь 2023.

В НУ вы остаточную сумму не списываете. Она продолжает списываться равномерно дальше

Переход на ФСБУ 14 будем подробно рассматривать здесь Практический переход на ФСБУ 14 в 1С. Часть 1

Спасибо, все понятно