Добрый день. Подскажите пожалуйста. Как пересчитать НДФЛ по дивидендам за 2022год для нерезидента. И какой КБК нужно взять за 2022год для нерезидента. Спасибо.

Все комментарии (8)

Комментарии закрыты.

База ответов по учёту в 1С

© ООО «ПРОФБУХ» 2011-2026 г.,

ОГРН 1117746700686

При использовании данного сайта, вы подтверждаете свое согласие на использование файлов cookie в соответствии с настоящим уведомлением в отношении данного типа файлов.

Если вы не согласны с тем, чтобы мы использовали данный тип файлов, то вы должны соответствующим образом установить настройки вашего браузера или не использовать сайт

Персональные данные опубликованы на сайте при наличии правовых оснований в соответствии с ч. 1 ст. 6 и ст. 10.1 152-ФЗ. Субъектами установлены запреты на обработку неограниченным кругом лиц опубликованных персональных данных.

Нажимая на кнопку «Зарегистрироваться», я подтверждаю принадлежность мне сообщенных при регистрации сведений, их достоверность, даю согласие на обработку моих персональных данных и подтверждаю ознакомление с политикой их обработки.

Отправляя форму Вы даёте согласие на обработку персональных данных, защищенных политикой конфиденциальности

Добрый день. Уточните, пожалуйста, детали ситуации:

— по какой причине делается переасчет и в какую сторону (доплата, уменьшение дохода)

— менялся ли у физлица в 2022 и 2023 годах статус резидент/нерезидент

— для чего нужен КБК: планируется подача корректировки 6-НДФЛ / доплата налога в текущем году?

Хотела также обратить Ваше внимание, что по регламенту нашего ресурса мы не отвечаем на вопросы по законодательству.

Наша задача – показать, как применять инструменты программы 1С для ведения учета. По законодательству постараюсь ответить в меру возможностей.

Добрый день. Организация не знала, что он стал нерезидентом. Были начислены дивиденды 13% на сумму 5000000рублей.

Теперь нужно доначислить НДФЛ 100000рублей. Да хотим подать корректировку 6НДФЛ и сделать доплату налога в 2023году. Спасибо.

Добрый день. При ответе буду исходить из того, что получатель дивидендов не является сотрудником организации.

В таком случае в ЗУП 3.1 нужно исправить статус на нерезидент с 01.01.22 в карточке физлица по ссылке налога на доходы. Далее внести информацию о доначислении НДФЛ в программе.

Для этого можно создать документ Операция учета НДФЛ (Налоги, взносы — См. также — Операции учета НДФЛ).

Доход доначислять в данном случае не нужно. Но поскольку документ «Операция учета НДФЛ» не пропускает пустую сумму дохода, потребуется ввести две строки для дохода с + и -, чтобы выйти в 0.

Не нашла официальных разъяснений, как заполнить корректирующий отчет 6-НДФЛ за 2022 год в случае, если НДФЛ был ошибочно удержан в меньшей сумме. Поэтому исхожу из частных разъяснений и обычной логики. Здесь есть несколько неоднозначных нюансов.

Первый нюанс — как заполнить строку 170 раздела 2 корректирующего 6-НДФЛ. Официальных разъяснений по этмоу вопросу не нашла. Считаю, что в корректирующем годовом 6-НДФЛ за 2022 в Приложении 1 по физлицу неудержанный НДФЛ мы не показываем, иначе это будет основанием для удержания налоговым органом этой суммы с физлица, в то время как мы планируем перечислить налог самостоятельно. Тогда в строке 170 раздела 2 сумму неудержанного НДФЛ за 2022 год мы тоже не показываем, иначе не пойдут КС: Приложение 1 не сойдётся с разделом 2.

Второй нюанс — показывать или не показывать доначисленный НДФЛ как удержанный в 2022 году. На мой взгляд, это зависит от того, за счет каких средств будет перечисляться налог. Если у учредителя в этом квартале планируется выплата дохода и удержание долга по налогу — полагаю, удержание старого НДФЛ нужно показать 4-тым кварталом 2023 года. Поэтому такое удержание в 2022 год не попадет (см. прилагаемый приватный файл с частными разъяснениями). В таком случае в строке 170 в корректировочном 6-НДФЛ за 2022 год сумму неудержанного НДФЛ очищаем вручную, т.к. программа автоматически его туда будет пытаться включить.

Если оплата долга учредителя по НДФЛ планируется за счет предприятия — предположу, что такой налог нужно показать как удержанный в 2022 году в разделе 1 и в разделе 2. Удержание можно зарегистрировать Операцией учета НДФЛ — вкладка Удержано по всем ставкам.

Но здесь дополнительно возникнет натуральный доход — При уплате НДФЛ из средств организации у сотрудника возникнет налогооблагаемый доход. Такой натуральный доход, на мой взгляд, также нужно показать в 2022 году.

Поскольку вариантов развития событий много — сейчас не буду детально описывать каждый из них, чтобы не делать двойную работу. Уточните пожалуйста, за чей счет планируется удержание налога? Правильно ли я поняла, что учредитель не является сотрудником?

По поводу КБК также не нашла официальных разъяснений. При автоматическом заполнении декларации за 2022 году в разделе 1 подтягиваются прошлогодние КБК. Если удержание показываем в 2023 году — суммы в разделе 1 будут отражаться по новому КБК 182 1 01 02130 01 1000 110. Мне кажется такое поведение программы логичным.

Возможно, Вы считаете, что заполнять корректирующий отчёт нужно по-другому. Тогда напишите, как Вы считаете нужным — мы подскажем, как это реализовать в 1С.

Добрый день. Большое спасибо за ответы. Учредитель числился сотрудником в 2022году до 26 июля 2022г. Затем он уволился. А в декабре ему начислили дивиденды. Удержание налога планируется за счет организации. Еще раз спасибо.

Добрый день.

Если учредитель получал зарплату как сотрудник, а после увольнения стал нерезидентом и получил дивиденды от организации — потребуется не только доначислить НДФЛ с дивидендов, но и пересчитать налог по зарплате с начала года по ставке 30% как для нерезидента.

Если бы выплат в декабре не было, НДФЛ с начала года организации пересчитывать не требовалось бы (см. Письмо Минфина от 15 марта 2017 г. N 03-04-06/14804)

Но тогда бы учредителю пришлось пересчитывать и доплачивать НДФЛ за 2022 год с зарплаты самостоятельно.

Опишу предполагаемый порядок действий в программе в этом случае. Предлагаю попробовать сначала на копии базы.

1. Меняем статус в карточке Сотрудника на Нерезидента с 01/01/22.

2. Открываем 2022 год — Снимаем дату запрета редактирования.

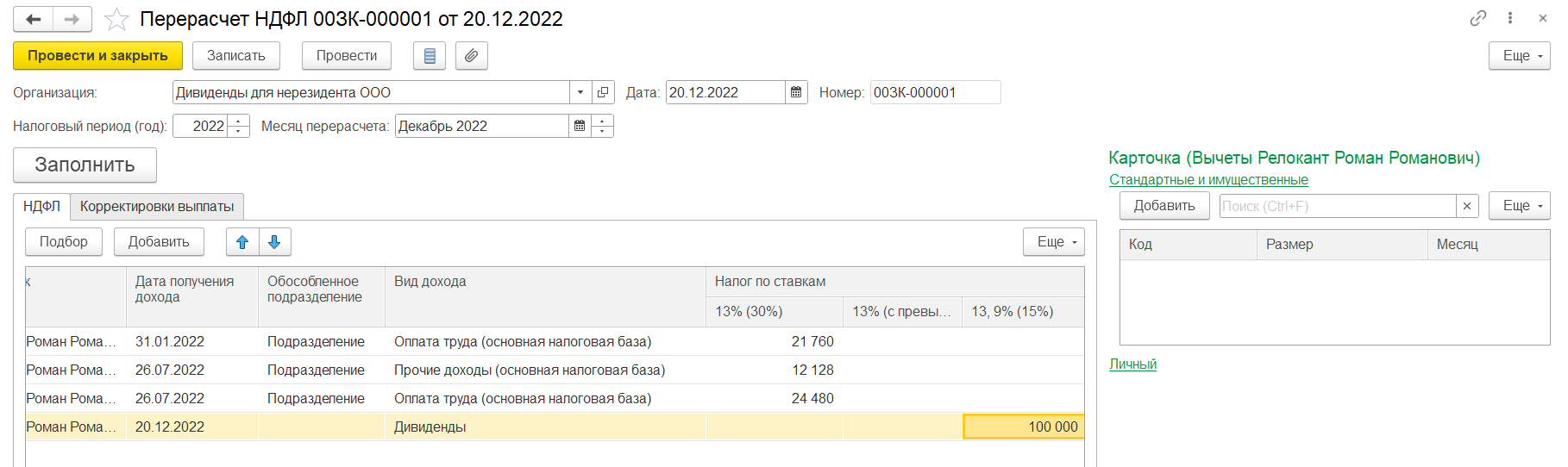

3. Создаем документ Перерасчет НДФЛ той же датой, что и выплата дивидендов в 2022 (Налоги и взносы – Перерасчет НДФЛ). У меня в примере – 20.12.22. Программа пересчитает НДФЛ с зарплаты и дивидендов по повышенным ставкам.

Перерасчет НДФЛ создаст движения не только по НДФЛ, но и по взаиморасчетам с сотрудником. В Расчетном листке на конец декабря 2022 года появится задолженность сотрудника перед организацией. Эта сумма нам пригодится. Запомним ее.

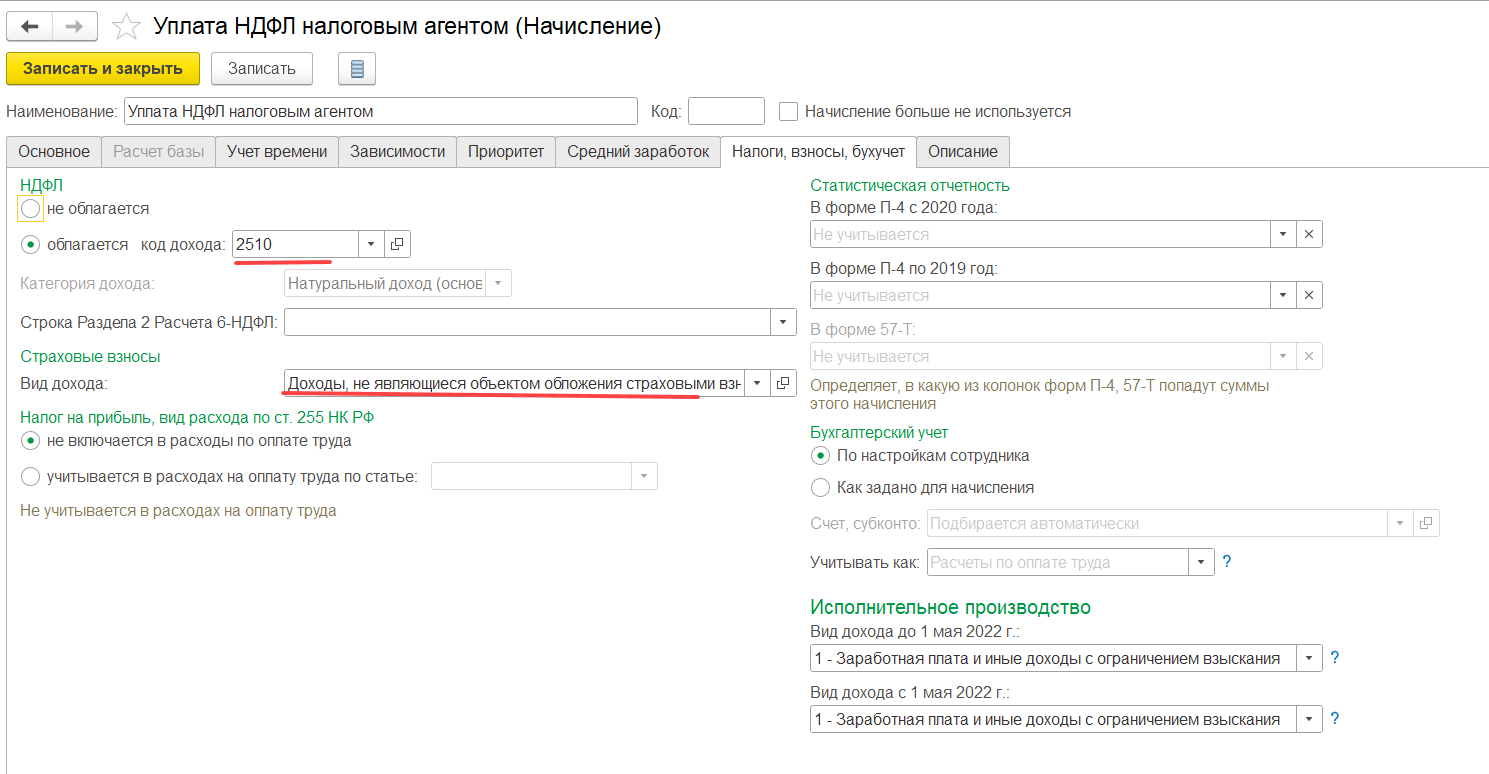

4. Зарегистрируем натуральный доход на сумму уплаты НДФЛ организацией за учредителя. Поскольку у нас есть в расчетном листке долг, нам потребуется его как-то закрыть. Документ «Доход в натуральной форме» в сальдо по зарплате к выплате не включается, поэтому начисление натурального дохода будем делать другим документом – Разовым начислением. Для него предварительно создадим отдельное начисление с назначением Прочие начисления и выплаты, выполняется по отдельному документу Разовое начисление. На вкладке НДФЛ – код 2510 Натуральный доход. Для взносов укажем, не является объектом налогообложения, т.к. начисление происходит уже после увольнения, т.е. за рамками трудового договора.

5. Чтобы уволенный сотрудник подобрался в документ Разовое начисление – при подборе снимем фильтр по периоду вверху «Работавшие с».

6. Сумму дохода считаем «от обратного», т.к. натуральный доход, в свою очередь, тоже облагается НДФЛ. Как я поняла, учредитель вообще ничего доплачивать в бюджет не должен. Получается, НДФЛ с натурального дохода тоже должна погасить организация.

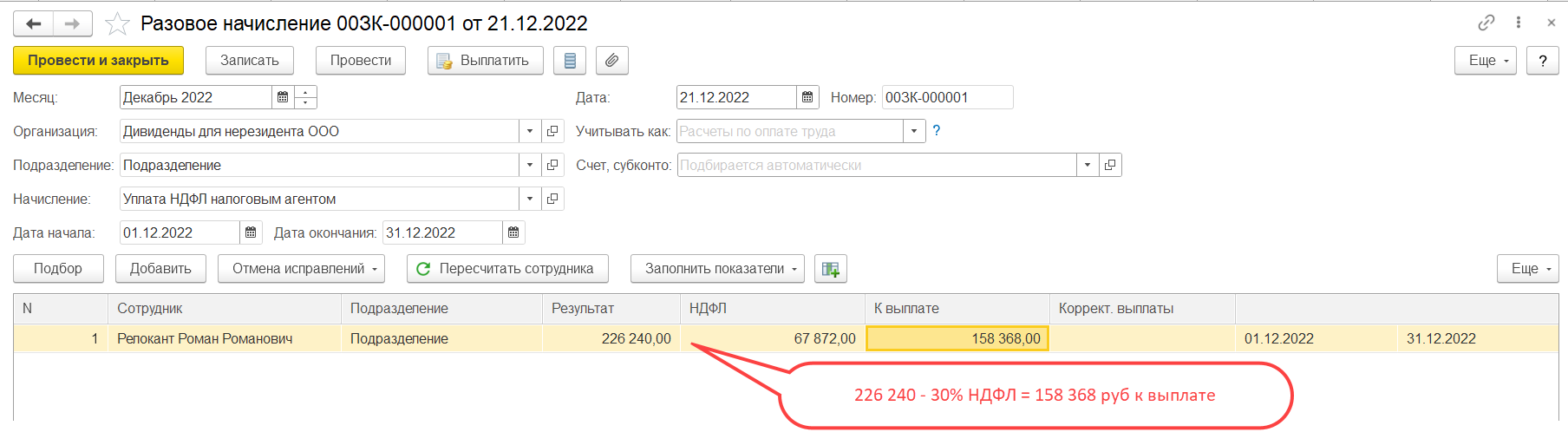

Тогда берем сумму долга сотрудника по расчетному листку (в примере 158 368 руб.) и делим на 0,7. То есть в документе Разовое начисление в колонке «К выплате» за минусом НДФЛ 30% за должна получиться сумма задолженности по расчетному листку (см. выше). Натуральный доход «грязными» = 158 368 / 0,7 = 226 240 руб.

Склоняюсь к тому, что такой доход в налоговом учете по НДФЛ нужно отражать 2022 годом, а не 2023, т.к. именно в 2022 году с сотрудника списывается обязанность оплатить НДФЛ. И именно в отчете за 2022 мы покажем этот удержанный НДФЛ. Поэтому дату ставим все ту же — дату выплаты дивидендов.

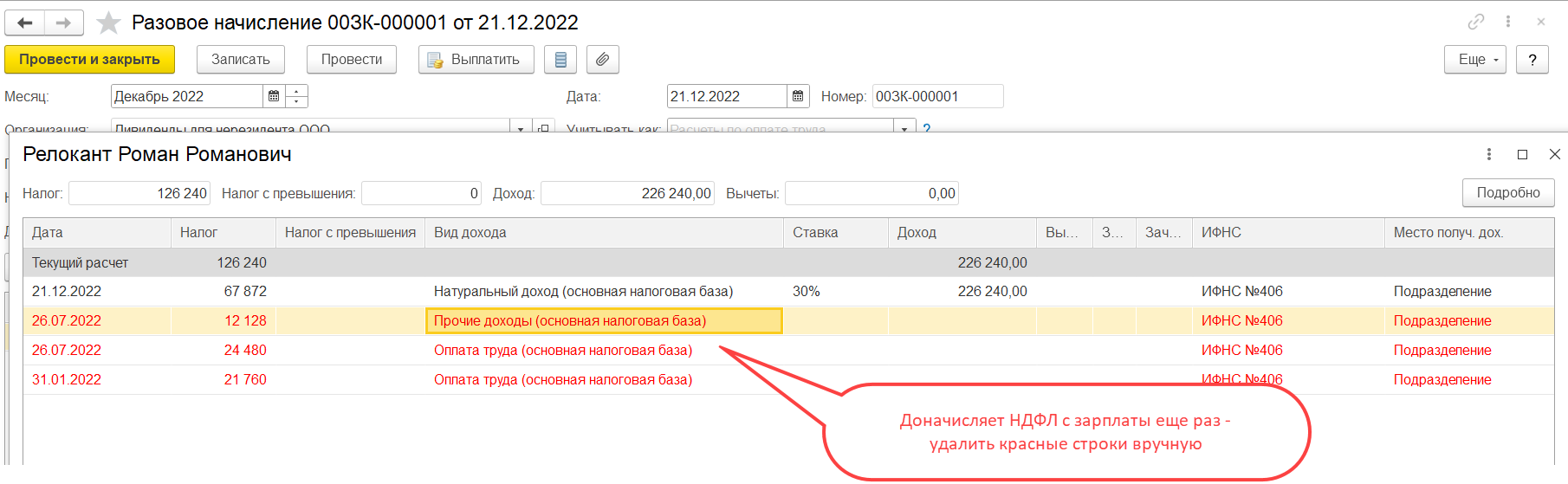

Здесь поджидает одна «засада» — при вводе суммы дохода в Разовом начислении программа как будто не видит документ Перерасчет НДФЛ и доначисляет НДФЛ с зарплаты за все месяцы работы сотрудника в году вплоть до увольнения. По крайней мере так происходит на релизе 3.1.27.111.

Если у Вас тоже так — удалите в Разовом начислении все строки перерасчета по НДФЛ для зарплаты вручную.

7. Теперь регистрируем удержание НДФЛ и заодно погашение долга сотрудника по взаиморасчетам. Создаем Ведомость в кассу датой выплаты дивидендов. Поскольку сумма к выплате 0, сотрудник автоматически не подтянется, его надо подобрать вручную по кнопке Подобрать.

У меня не подтянулся НДФЛ по дивидендам — я дозаполнила сумму вручную.

Можно заполнять корректировку 6-НДФЛ за 2022 год.

В налоговом учете по НДФЛ все операции прошли 2022 годом. Поэтому в документ Отражение удержанного НДФЛ в бухучете суммы не попадут за 2023 год, в Уведомлении по НДФЛ в 2023 году их тоже не будет.

В Бухучете на стороне бухгалтерской программы проводки по начислению натурального дохода и доудержанию НДФЛ по документам начисления натурального дохода и по Перерасчету НДФЛ мы делаем текущим месяцем, т.к. баланс за 2022 год уже сдали. Полагаю, проще их сделать вручную. Если требуется все-таки передать данные для проводок в бухпрограмму при синхронизации – потребуется ввести вручную строки по сотруднику в документ Отражение зарплаты в бухучете -вкладки Начисленная зарплата и взносы и Начисленный НДФЛ.

Большое спасибо за подробное разъяснения. Попробую на копии.

Пожалуйста. Останутся вопросы — напишите.