Когда компании нужны дополнительные средства, заем от учредителя — частое решение. Разберем ключевые нюансы учета и налогообложения этой операции на основе актуальных правил.

Тело займа: Получение и возврат основной суммы долга не признаются ни доходами, ни расходами как в БУ, так и в НУ.

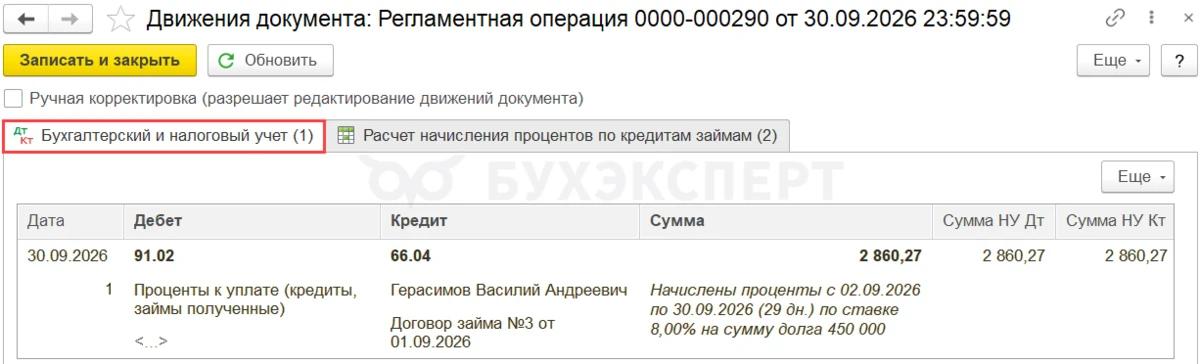

Проценты: В БУ они относятся к прочим расходам, а в НУ — к внереализационным.

Проценты начисляются на последнее число каждого месяца и на дату окончательного возврата займа, вне зависимости от того, когда вы их фактически выплачиваете.

НДФЛ: компания как налоговый агент 🏛

Если учредитель — физическое лицо, компания обязана удержать НДФЛ (13% или 15%) с выплаченных ему процентов. Налог исчисляется и удерживается строго в день фактической выплаты дохода учредителю.

💡Лайфхаки для работы в 1С:Бухгалтерия

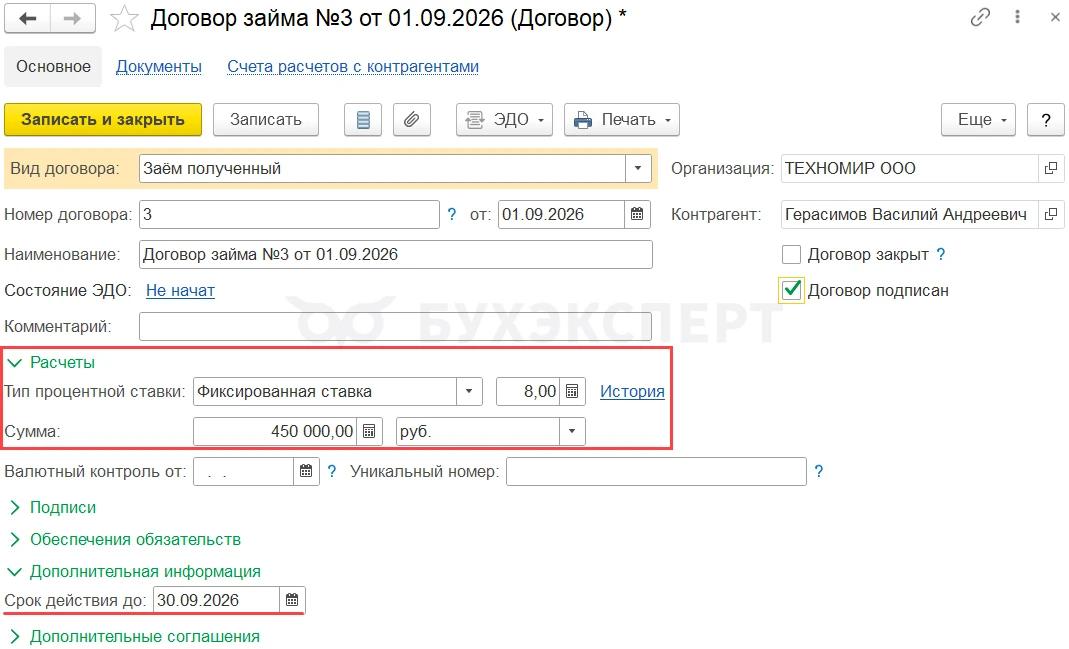

Настройка договора: В карточке договора с учредителем выберите вид Заем полученный. Только при таком виде договора программа сможет начислять проценты автоматически регламентной операцией Начисление процентов по займам в процедуре Закрытие месяца.

Удержание НДФЛ: В день выплаты процентов отразите удержание НДФЛ документом Операция, введенная вручную в разделе Операции — Операции, введенные вручную.

Отчетность 6-НДФЛ: Чтобы выплаченный доход и НДФЛ с него отражались в 6-НДФЛ, оформите документ Операция учета НДФЛ в разделе Зарплата и кадры — Все документы по НДФЛ — Создать.

✅ После уплаты основного долга и процентов проверьте состояние расчетов с заимодавцем в отчете Оборотно-сальдовая ведомость по счету 66 (Отчеты — Оборотно-сальдовая ведомость по счету).

👉 Подробнее как заполнить документ Операция учета НДФЛ смотрите в нашей статье Займы от учредителя в 1С 8.3 Бухгалтерия