В апреле 2018 уволен сотрудник. В документе Увольнение удержание (сторно-начисление) за отпуск, начисленный в феврале-марте 2018, превысило доход за апрель 2018 года. В результате получился отрицательный доход и отрицательные суммы страховых взносов.

В отчетности РСВ за первое полугодие получаем ошибку:

Расчет по страховым взносам за 1 полугодие 2018 г. (Первичный. ИФНС: 3528) Раздел 3 -> Страница 37 -> в строке 1 группы строк 190-240 значение строки с кодом 210 не должно быть отрицательным.

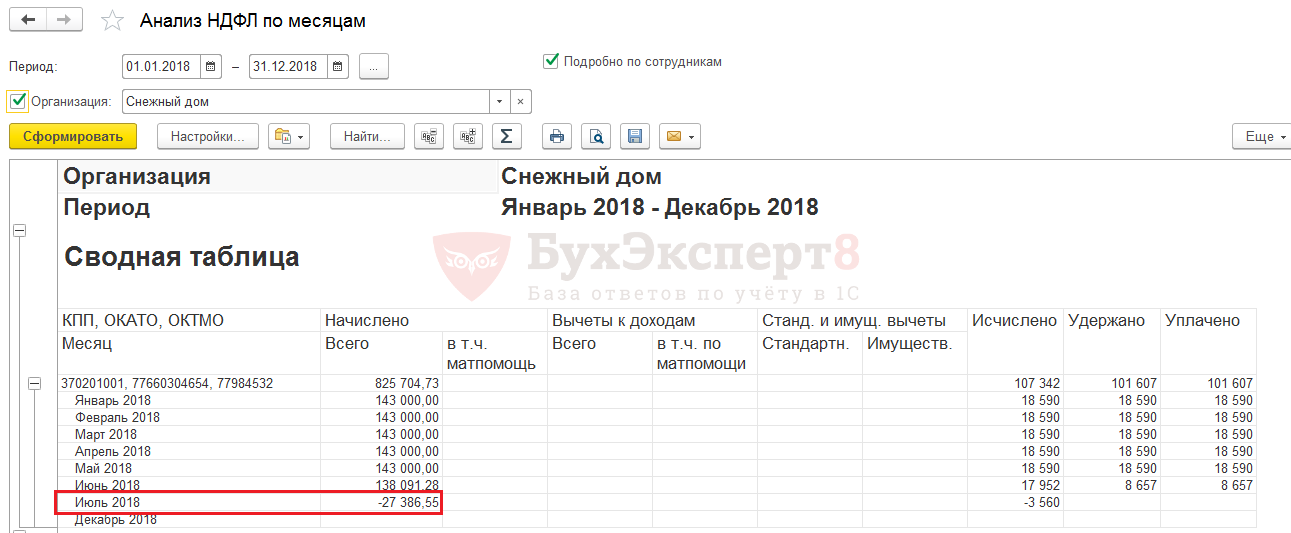

Также при формировании отчета Анализ НДФЛ по месяцам и 2-НДФЛ за месяц увольнения у сотрудника появился отрицательный доход, что также не допускается контрольными соотношениями.

Рассмотрим, как можно исправить такую некорректную ситуацию с отчетностью.

Содержание

Краткое описание решения

Для исправления ситуации необходимо выполнить следующие действия:

- Документом Операция учета взносов перенести сторно-доход с месяца увольнения на месяц, когда был начислен этот отпуск.

- Также выполнить перенос дохода, учтенного в регистре Учет доходов для исчисления НДФЛ с даты увольнения на первоначальную дату выплаты отпуска. Это необходимо сделать документом Перенос данных.

- Пересчитать документ Увольнение, чтобы взносы и НДФЛ со сторно-дохода также перенеслись на этот месяц.

- Подать уточняющий РСВ за квартал, в котором был начислен этот отпуск.

Пример

Рассмотрим на примере.

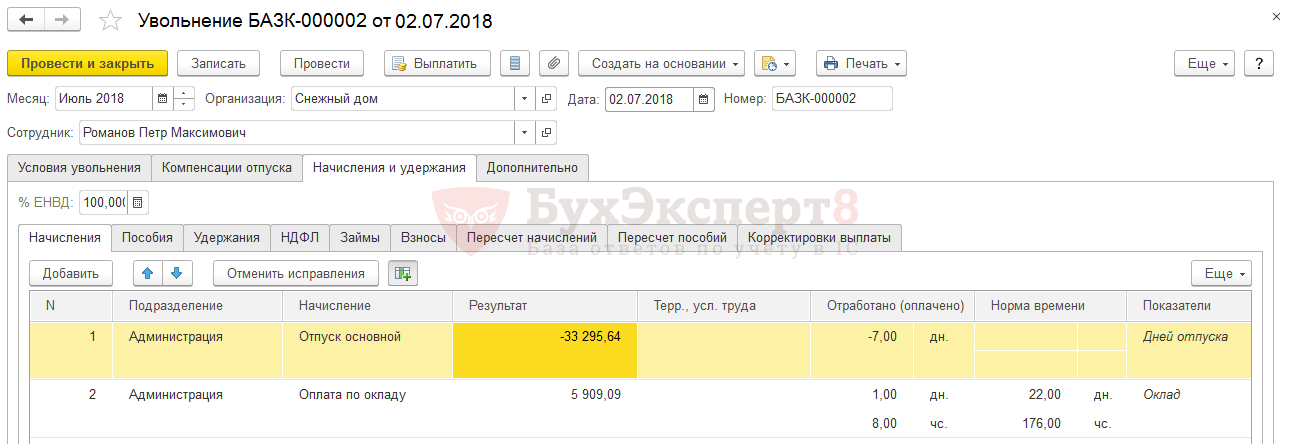

Сотрудник Романов П.М. уволен 02.07.2018. Сотрудник имеет 7 дней авансом израсходованного отпуска. За эти 7 дней происходит сторно расчет по начислению Отпуск основной, который превышает доход сотрудника за месяц июль.

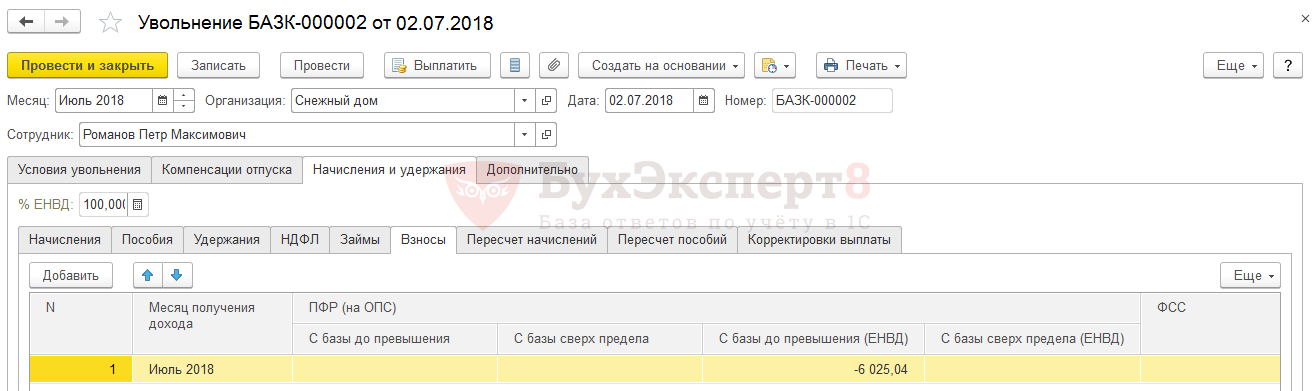

В результате на вкладке Взносы за июль рассчитываются "минусовые" взносы. Поскольку у сотрудника других доходов за июль нет, то при заполнении РСВ за 9 месяцев по этому сотруднику заполнится отрицательная база и отрицательные страховые взносы. Такой отчет не пройдет проверку.

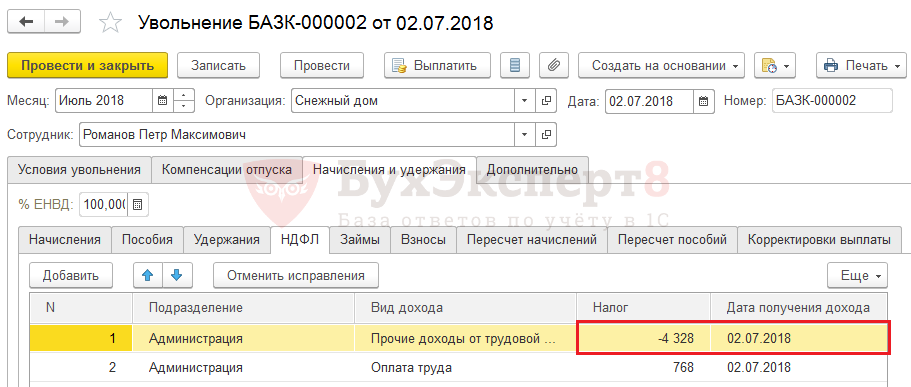

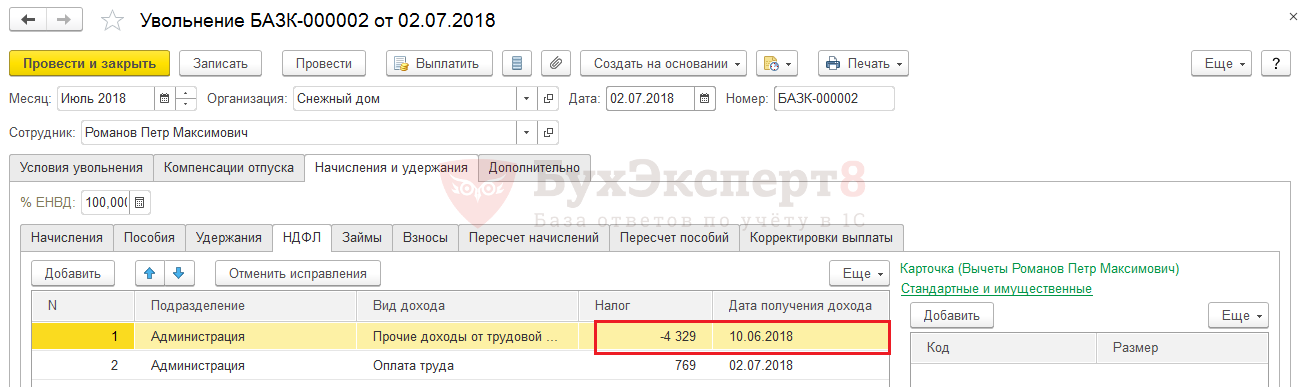

Также в документе Увольнение по сотруднику неверно учитывается НДФЛ с этого сторно начисления. Он регистрируется на 02.07.2018, а не на первоначальную дату получения дохода по этому отпуску.

Получите понятные самоучители 2026 по 1С бесплатно:

Также за июль будет зарегистрирован отрицательный доход для целей учета НДФЛ, в результате чего неверно заполнится 2-НДФЛ.

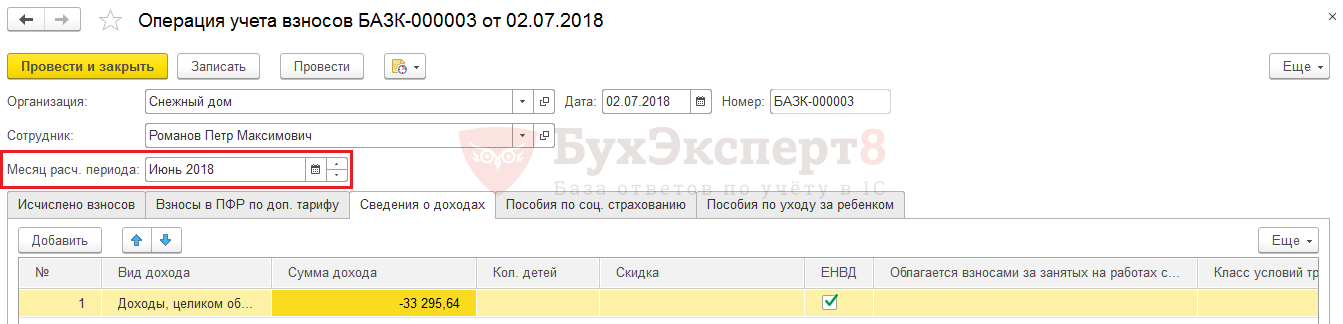

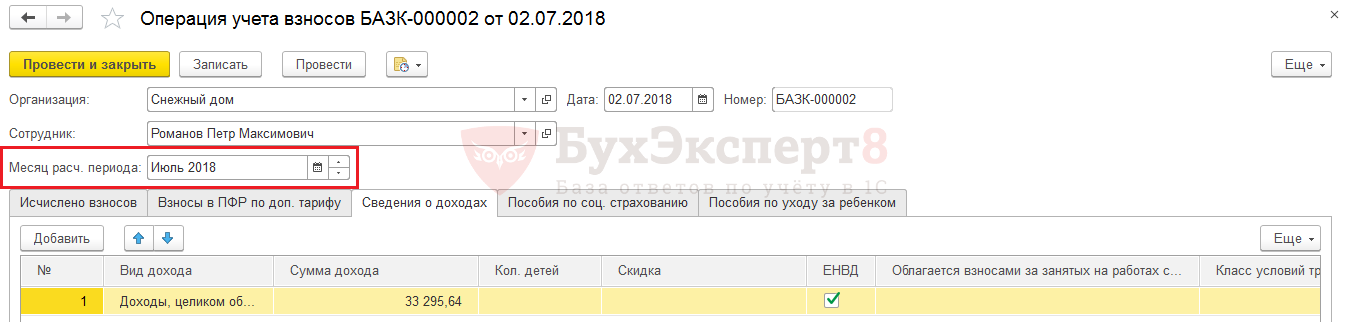

Перенос дохода для правильного учета по страховым взносам

Чтобы исправить ситуацию, необходимо документом Операция учета взносов перенести сторно-доход с месяца увольнения на месяц, когда был начислен этот отпуск.

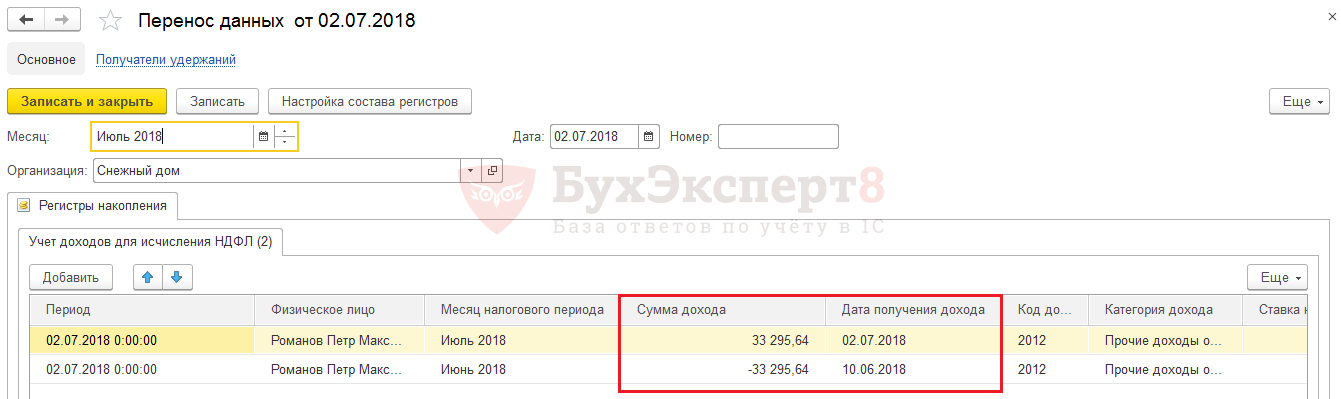

Перенос дохода для правильного учета по НДФЛ

Выполнить перенос дохода, учтенного в регистре Учет доходов для исчисления НДФЛ, с даты увольнения на первоначальную дату выплаты отпуска. Это необходимо сделать документом Перенос данных.

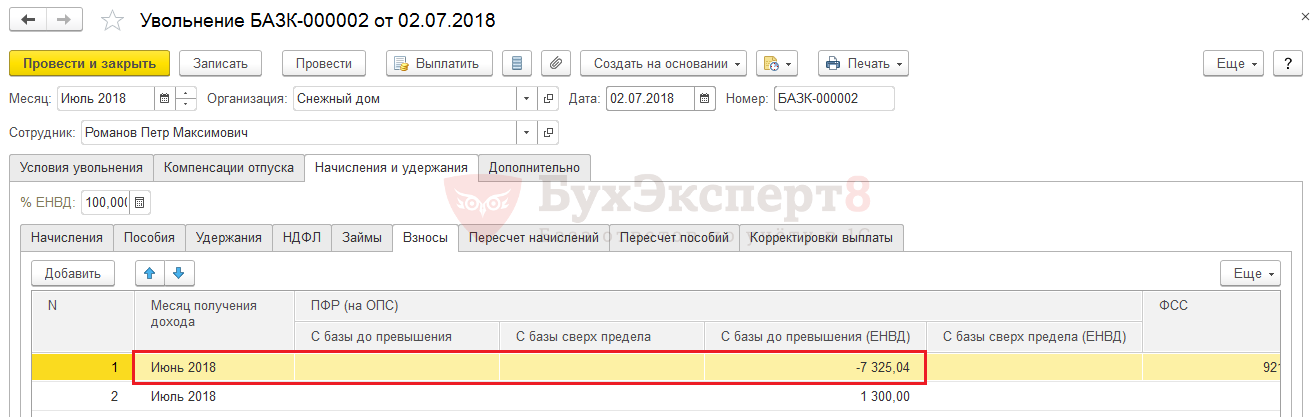

Перерасчет документа "Увольнение"

Далее необходимо пересчитать документ Увольнение, чтобы взносы и НДФЛ со сторно-дохода также перенеслись на этот месяц:

В результате РСВ и 2-НДФЛ будут заполняться корректно.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

А почему на скрине увольнение 31.12.2017, если по условию оно 02.07.2018?

Здравствуйте!

Спасибо, что заметили. Подправим дату документа. Дата увольнения в документе «Увольнение» установлена корректно — 02.07.2018