Источник: телеграм-канал Минтруда

Информация для: работодателей

Минтруд напомнил, что в предпраздничный день могут уйти с работы на час раньше не только сотрудники, которые трудятся полный рабочий день или неделю, но и те, кто задействован на неполной занятости.

Право на сокращенную продолжительность рабочего дня перед нерабочим праздничным днем дает ст. 95 ТК РФ. И даже если сотрудник работает на полставки, для него предпраздничный день сокращается на час — как и для тех, кто работает на полной ставке.

Работникам непрерывно действующих организаций и сотрудникам, занятым на отдельных видах работ, где невозможно уменьшение продолжительности работы, полагается компенсация переработки: дополнительное время отдыха или, с согласия работника, оплата по нормам, установленным для «сверхурочки».

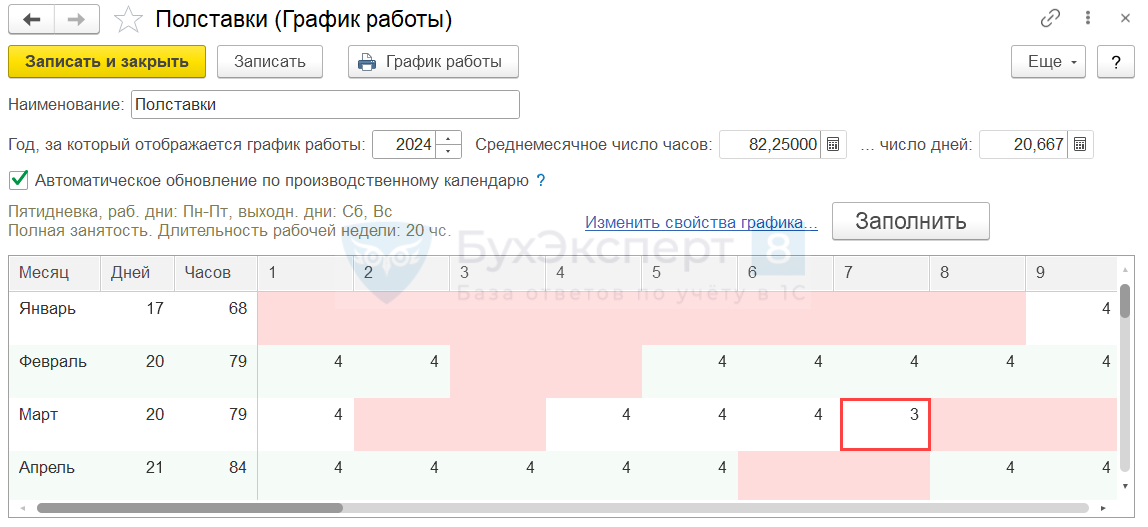

В ЗУП 3.1 предпраздничные дни в графиках неполного рабочего времени при автозаполнении сокращаются на 1 час.

Если сотрудник работает на полставки и получает оплату по окладу пропорционально отработанным часам, такое сокращение может привести к уменьшению его зарплаты. Даже если сотрудник отработает всю норму времени за месяц по своему графику, ему будет начислено менее половины оклада.

Обойти ситуацию и начислить ровно пол-оклада в ЗУП 3.1 можно двумя способами:

- перевести сотрудника на оплату пропорционально отработанным дням, например, на Оплату по окладу

- настроить специальную доплату за предпраздничные дни.

Подробнее — в статье Доплата за предпраздничные часы, чтобы начислить ровно пол-оклада.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо, будем иметь ввиду.