Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Источник: Письмо ФНС от 03.02.2023 N БС-4-11/1239@

Информация для: агентов по НДФЛ

ФНС рассказала, как в 6-НДФЛ показать доходы по операциям с ценными бумагами, осуществленным в 2022 году, НДФЛ с которых удержан в 2023 году. Это делают с учетом следующего:

Получите понятные самоучители 2026 по 1С бесплатно:

- Базу по НДФЛ по операциям с ЦБ налоговые агенты определяют по окончании налогового периода. В этот же срок надо рассчитать и удержать НДФЛ.

- Уплатить НДФЛ, удержанный в 2023 году, нужно по новым правилам:

- при удержании налога в период с 1 по 22 января 2023 — не позже 30.01.2023;

- при удержании в период с 23 января по 31 января 2023 — не позже 28.02.2023.

При этом доходы по операциям с ЦБ за 2022 год, а также НДФЛ, исчисленный и удержанный с этих доходов по окончании 2022 года, указывают:

- в полях 110, 130, 140 и 160 Раздела 2 формы 6-НДФЛ за 2022 год;

- в приложении N 1 «Справка о доходах и суммах налога физического лица» к расчету за 2022 год.

Кроме того, этот НДФЛ необходимо показать в разделе 1 расчета 6-НДФЛ за 1 квартал 2023 года.

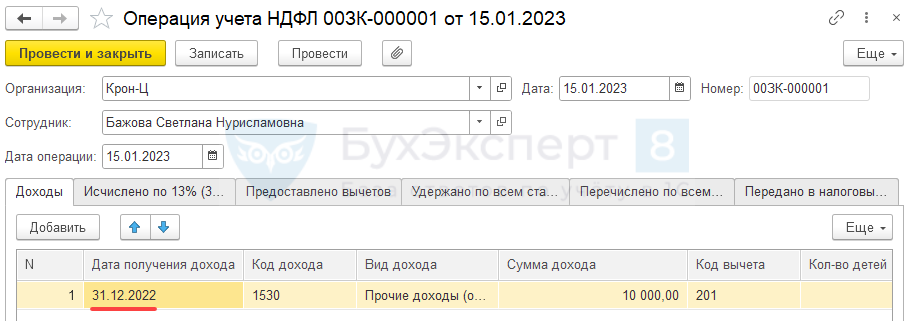

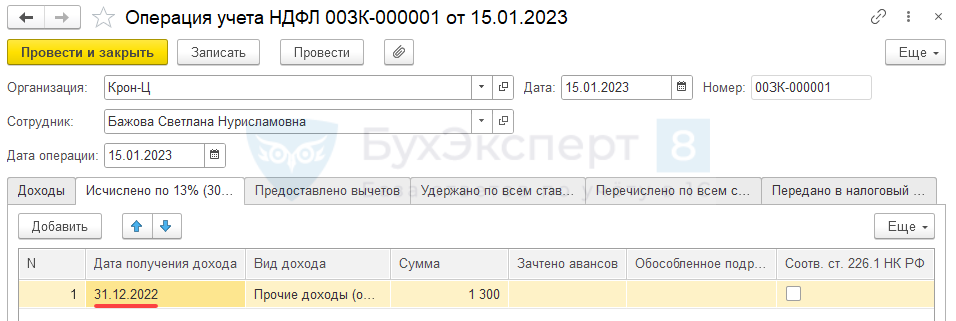

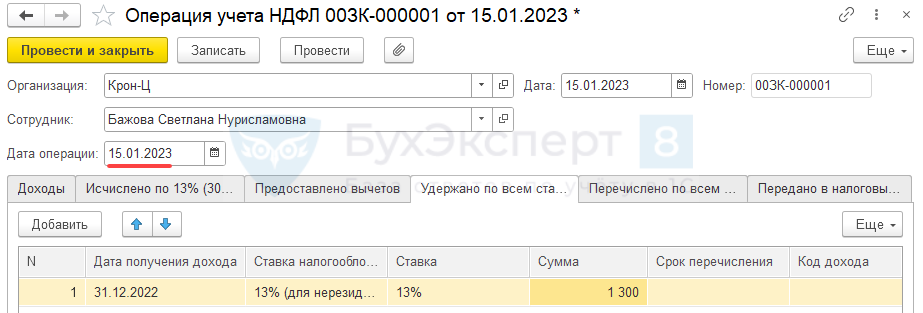

Для регистрации в ЗУП 3.1 доходов от операций с ценными бумагами в учете НДФЛ предусмотрен документ Операция учета НДФЛ (Налоги и взносы – См. также – Операции учета НДФЛ). Если доход относится к 2022 году, а удержание НДФЛ прошло в январе 2023, заполняем документ следующим образом:

- Сумму дохода и исчисленный налог отражаем на Дату получения дохода в 2022 году.

- Удержание НДФЛ регистрируем январем 2023 года. Для этого в поле Дата операции указываем январскую.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете