Источник: Письмо Минфина от 15.04.2024 N 03-04-05/34929

Информация для: работодателей

Организация может выплачивать директору и членам совета директоров вознаграждение за выполнение управленческих функций.

Минфин разъяснил, что вознаграждение директору и иные аналогичные выплаты, получаемые членами органа управления организации – налогового резидента РФ, местом нахождения которой является Россия, считаются доходами от источников в РФ.

При этом не имеет значения место, где фактически исполнялись управленческие обязанности или откуда производились выплаты. А значит, при выплате таких доходов надо удержать НДФЛ.

Ставки налога (п. 1, п. 3 ст. 224 НК РФ):

- 13% (15%) — если доход выплачивается резиденту или нерезиденту, являющемуся высококвалифицированным специалистом;

- 30% — если доход выплачивается нерезиденту, который не является ВКС.

Кроме того, в письме Минфин рассказал об обложении НДФЛ доходов дистанционному работнику при выполнении трудовой функции. Такие доходы всегда облагаются НДФЛ по ставке 13% (15)%, независимо от налогового статуса сотрудника — резидент, нерезидент (п. 1, п. 3 ст. 224 НК РФ).

Получите понятные самоучители 2026 по 1С бесплатно:

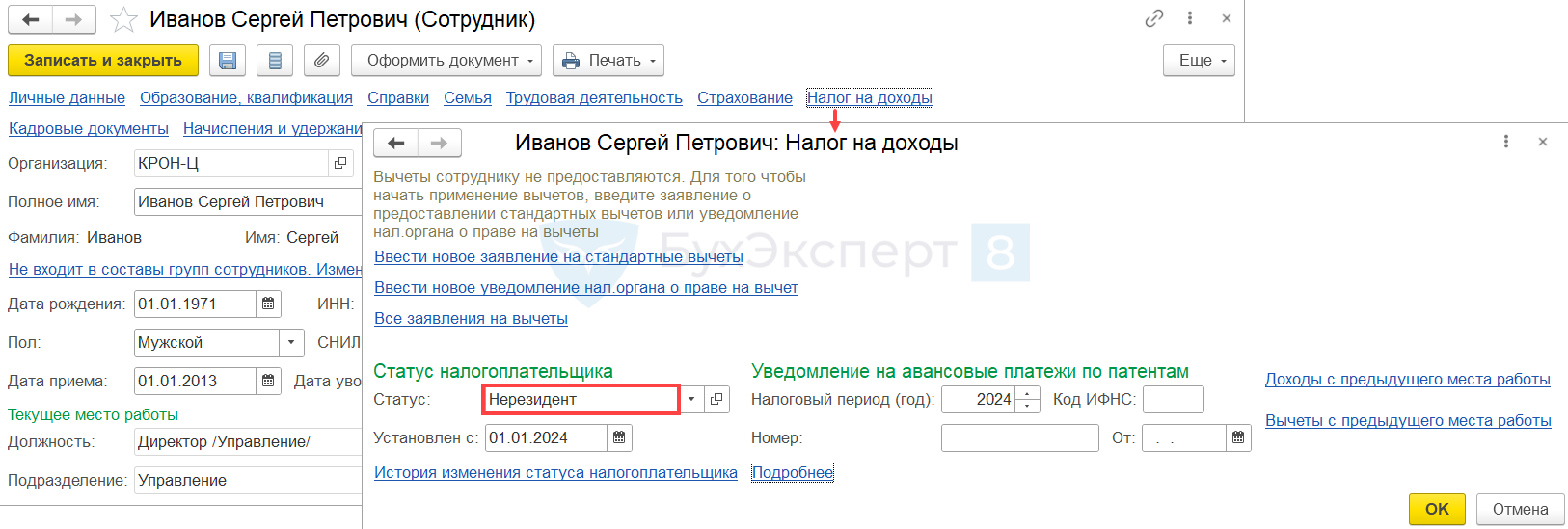

Чтобы в ЗУП 3.1 облагать НДФЛ зарплату директора по ставкам 13 (15)% для резидента или 30% для нерезидента, в карточке Сотрудника по необходимо правильно указать соответствующий Статус налогоплательщика — Налоговые статусы по НДФЛ.

Для сотрудников по трудовому договору, если они работают дистанционно за границей, не являются членами органов управления и утратили статус налогового резидента РФ, в ЗУП 3.1 с 2024 года предназначен статус Дистанционный работник, не являющийся налоговым резидентом РФ — НДФЛ дистанционщиков за границей.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете