Источник: Письмо УФНС по г. Москве от 21.09.2022 N 7700-00-11-2022/002383@

Информация для: плательщиков НДФЛ

Безработный гражданин, не зарегистрированный как ИП и имеющий на иждивении ребенка, сдает в аренду квартиру. Может ли он получить стандартный детский вычет по НДФЛ?

Налоговики считают, что может. Доходы, полученные физлицом от сдачи квартиры в аренду, являются объектом налогообложения и учитываются при определении налоговой базы по НДФЛ (п. 1 ст. 210 НК РФ). При этом вычет предоставляется только за те месяцы, в которых был доход. И только до тех пор, пока доход не превысит 350 тыс. руб.

Начиная с месяца, в котором доход перешагнет этот порог, вычет не предоставляется. Например, если весь доход поступил единоразово в один месяц, то именно за этот месяц и предоставят вычет. Так считает УФНС по г. Москве.

Но также есть письма Минфина, который придерживается другого мнения: если в отдельные месяцы календарного года налогоплательщик не получал доходы, облагаемые НДФЛ, стандартные вычеты предоставляются за каждый месяц налогового периода, включая те месяцы, в которых не было дохода (Письма Минфина от 15.02.2018 N 03-04-05/9654, от 12.10.2007 N 03-04-06-01/353).

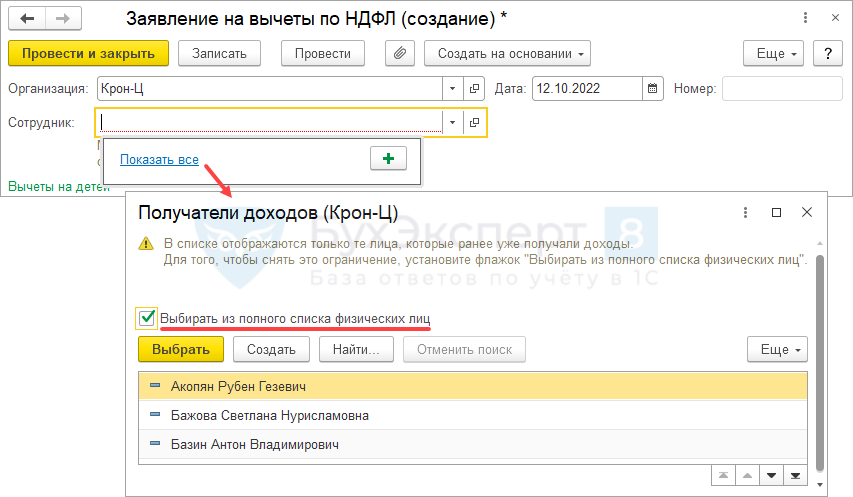

Чтобы в ЗУП 3.1 создать Заявление на вычеты по НДФЛ (Налоги и взносы – Заявления на вычеты) на НЕ-сотрудника, в форме подбора получателей доходов нужно установить флажок Выбирать из полного списка физических лиц. После этого в списке появятся все физические лица, сведения о которых внесены в программу.

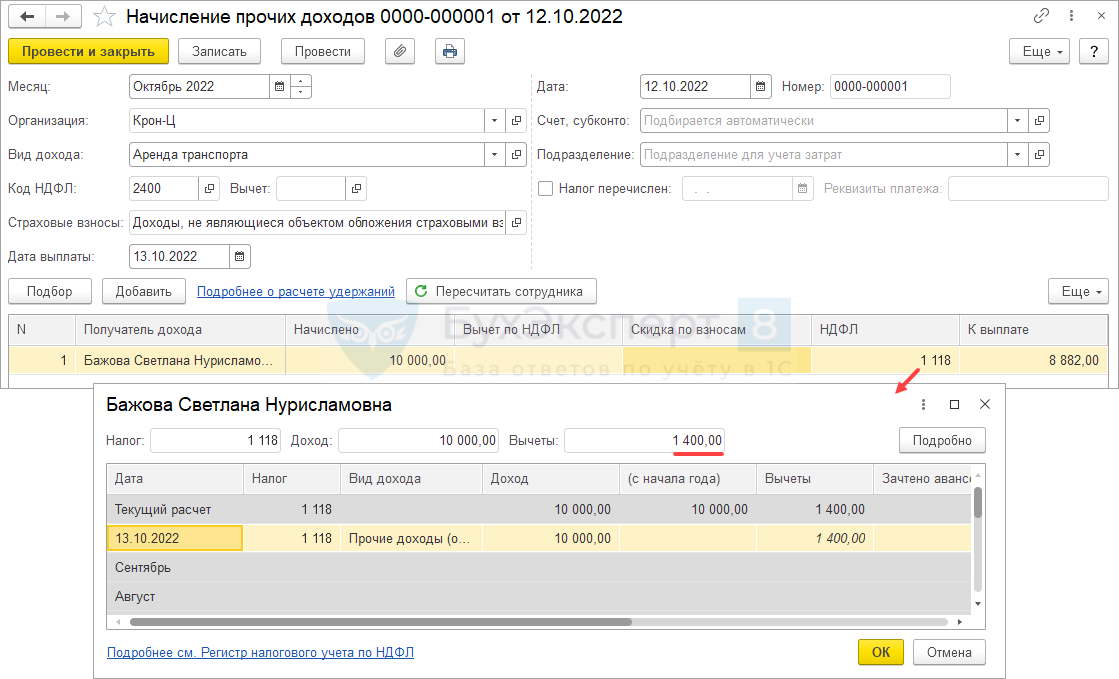

Если физическому лицу с правом на вычеты начисляются незарплатные доходы документом Начисление прочих доходов (Выплаты – Прочие доходы), вычеты будут учтены при расчете НДФЛ. Но увидеть сумму предоставленных стандартных вычетов в колонке Вычеты по НДФЛ не получится – здесь отображаются только суммы вычетов по частично облагаемым доходам. Предоставленные стандартные налоговые вычеты можно увидеть в форме расшифровки суммы НДФЛ.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо,за своевременность нужной информации