Источник: Письмо ФНС от 26.04.2024 N БС-4-11/5038@

Информация для: работодателей

Персональные данные работника — личная информация о человеке, она относится к охраняемой тайне. Работать с персданными можно исключительно в установленных законом случаях или с согласия их владельца (п. 1 ст. 6 Федерального закона от 27.07.2006 N 152-ФЗ «О персональных данных»). За утечку персональных данных работодателя могут оштрафовать на серьезные суммы по ст. 13.11 КоАП РФ.

Компания (ИП) может выплатить компенсацию работнику в связи с утечкой его персданных. Зачастую это помогает работодателю снизить размер административного штрафа.

НДФЛ с такой компенсации удерживается в общем порядке, поскольку этой выплаты нет в перечене доходов, освобождаемых от НДФЛ (ст. 217 НК РФ). Работодатель как налоговый агент обязан исчислить, удержать и перечислить сумму удержанного налога в бюджет (ст. 226 НК РФ), а также подать в налоговый орган отчетность по НДФЛ (п. 2 ст. 230 НК РФ).

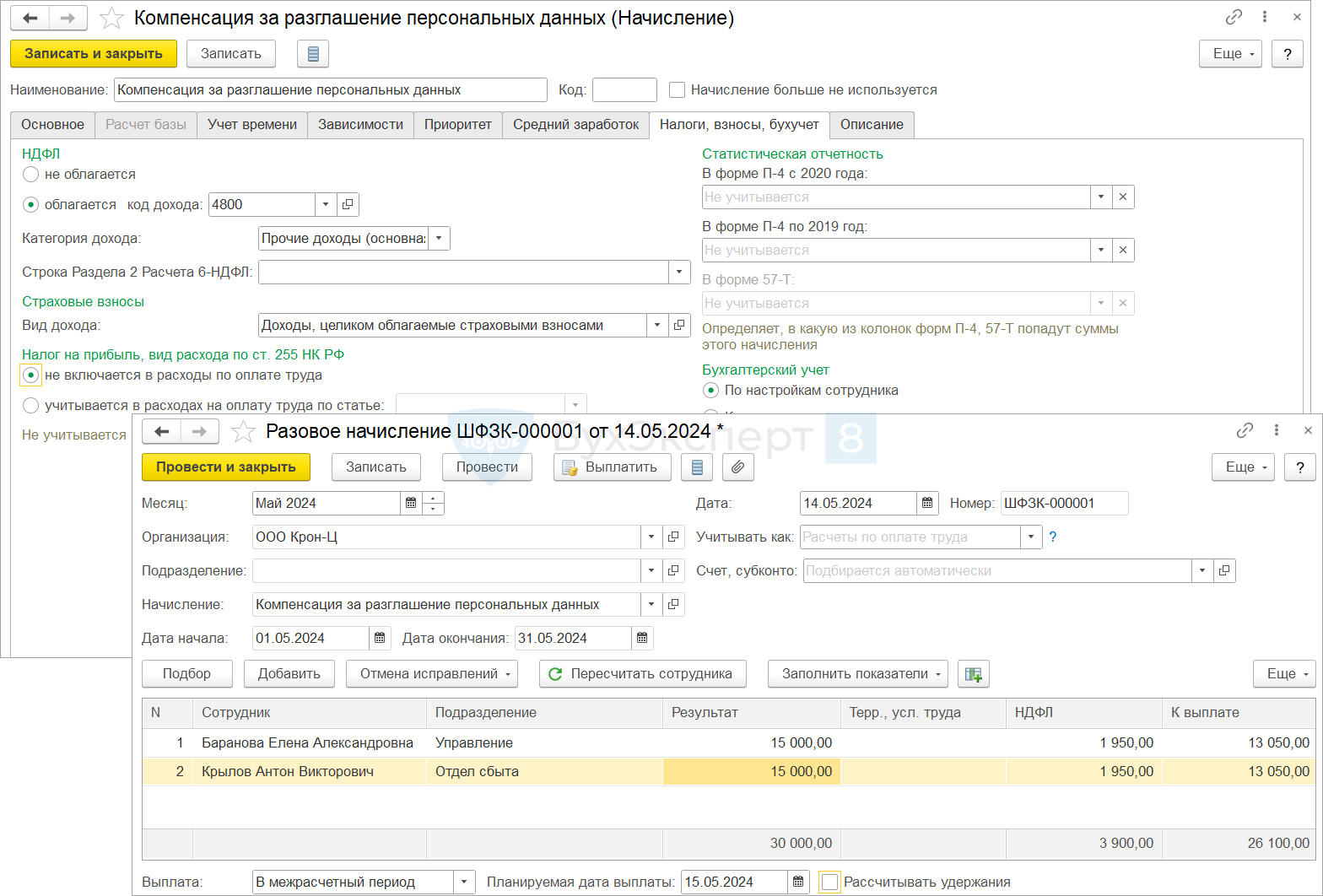

В ЗУП 3.1 для начисления компенсации сотруднику подойдет документ Разовое начисление (Зарплата – Разовые начисления). Для этих целей можно настроить отдельное начисление (Настройка – Начисления).

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Интересно, были ли прецеденты.