КС РФ признал законность требований ПФР к работодателю, касающихся уплаты взносов на пенсионное страхование за работника-совместителя, занятого на вредных и опасных работах менее 80% рабочего времени (Определение КС РФ от 24.12.2020 N 2890-О).

Работодатель проиграл дело в арбитражных судах и обратился за защитой в КС РФ, который, впрочем, отказался рассматривать спор, сославшись на то, что из общих правил нет никаких исключений: начисление взносов по доптарифу не ставится в зависимость от занятости застрахованного лица. Уплаченные суммы взносов формируют источник для выплат пенсий всем «вредникам». А потому данные правила не нарушают прав страхователя.

Заметим, что аналогичного подхода придерживаются ВС РФ (Определение от 26.10.2020 N 307-ЭС20-15751 по делу N А56-81675/2019), Минфин (Письмо от 25.09.2018 N 03-15-07/68350) и ФНС (Письмо от 01.10.2018 N БС-4-11/19048@).

В ЗУП 3 в целях начисления «вредных» взносов не отслеживается процент отработанного времени во вредных / тяжелых условиях труда.

В версии ПРОФ для начисления «вредных» взносов играет роль настройки:

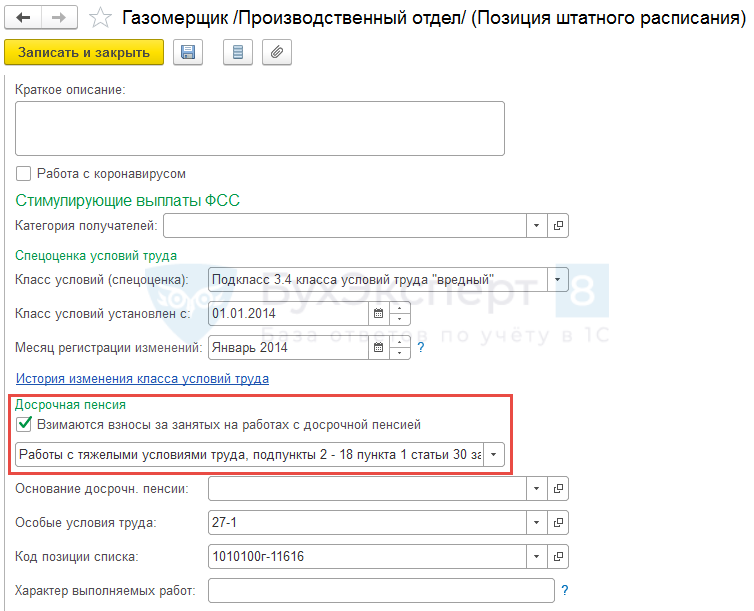

- в Должности (если штатное расписание не ведется)

- в позиции штатного расписания (если штатное расписание ведется)

Учитывается установлен или сброшен флажок Взимаются взносы за занятых на работах с досрочной пенсией и указаны условиях труда (вредные или тяжелые)

В версии КОРП при использовании механизма рабочих мест «вредные» взносы рассчитываются на основании данных справочника Рабочие места, а не по настройкам позиции штатного расписания.

Подробнее см. — Учет рабочих мест (ЗУП КОРП 3.1.17.60)

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо за важную информацию