Наша организация не выполнила работы в срок. Заказчик предъявил неустойку по договору. Как отразить ее в программе?

Содержание

Нормативное регулирование

Неустойка (штраф, пени) — это установленная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае нарушения условий договора (ст. 330 ГК РФ).

Санкции за нарушение договора (неустойки, пени, штрафы, возмещение убытков) включаются у должника:

БУ в прочие расходы (п. 11 ПБУ 10/99) в размере (п. 14.2, п. 16 ПБУ 10/99):

- признанном организацией, на дату признания;

- присужденном судом, на дату вынесения решения.

НУ во внереализационные расходы (п. 1 ст. 265 НК РФ) в размере (пп. 8 п. 7 ст. 272 НК РФ):

- признанном должником, на дату признания;

- присужденном судом, на дату вступления в силу его решения.

НДС. Штрафные санкции, исчисленные в качестве компенсации за ненадлежащее исполнение договорных обязательств, не входят в налоговую базу по НДС (Письма ФНС РФ от 03.04.2013, N ЕД-4-3/5875@, Минфина РФ от 08.06.2015 N 03-07-11/33051).

Подробнее Штрафы, неустойки и НДС

Получите понятные самоучители 2026 по 1С бесплатно:

УСН. Суммы штрафных санкций не учитываются в расходах при определении базы по упрощенному налогу, т. к. этот вид расхода отсутствует в закрытом перечне (ст. 346.16 НК РФ).

Учет в 1С

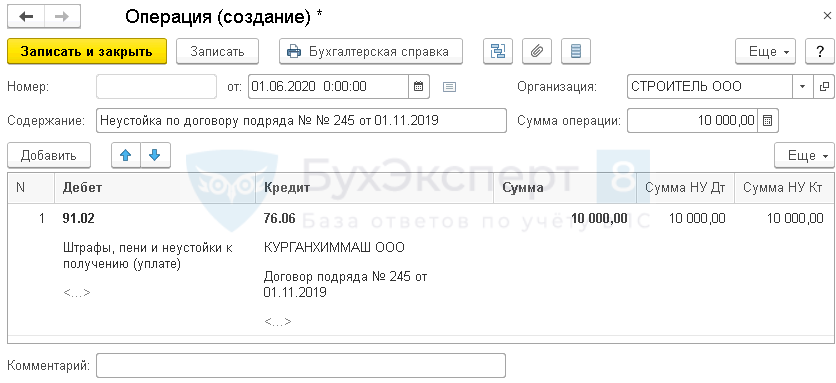

Организация заключила договор на подрядные работы, но не выполнила их в срок.

01 июня заказчик предъявил Организации неустойку в размере 10 000 руб. В тот же день она признала долг.

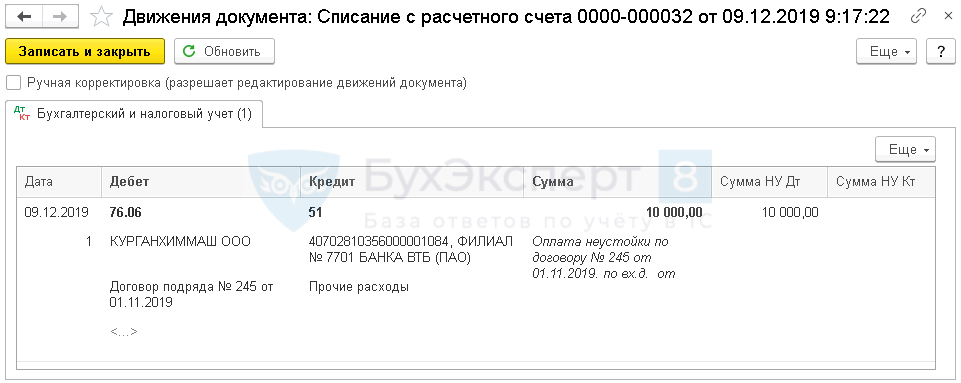

10 июня Организация перечислила сумму неустойки.

Признание суммы неустойки, подлежащей уплате

Признание неустойки отразите документом Операция, введенная вручную (раздел Операции — Операции, введенные вручную — кнопка Создать — Операция).

Рассмотрим особенность заполнения документа по нашему примеру:

- Дебет — 91.02 «Прочие расходы»:

- Субконто 1 — предопределенная статья из справочника Прочие доходы и расходы Штрафы, пени и неустойки к получению (уплате);

- Дебет — 76.06 «Расчеты с прочими покупателями и заказчиками»:

- Субконто 1 — наименование контрагента, предъявившего неустойку, выбирается из справочника Контрагенты;

- Субконто 2 — договор с контрагентом, по которому начисляется неустойка, выбирается из справочника Договоры;

- Сумма — сумма неустойки.

Можно создать новое основание в справочнике Договоры для начисления неустойки: например, номер и дату претензии от контрагента. В этом случае укажите Вид договора — Прочее.

Перечисление неустойки

Отразите перечисление суммы неустойки документом Списание с расчетного счета вид операции Прочее списание (раздел Банк и касса — Банковские выписки — кнопка Списание).

Укажите:

- Счет дебета — 76.06 «Расчеты с прочими покупателями и заказчиками»;

- Контрагенты — наименование контрагента, предъявившего неустойку, выбирается из справочника Контрагенты;

- Договоры — тот же договор, что в документе начисления неустойки, выбирается из справочника Договоры;

- Статья расходов — статья из справочника Статьи движения денежных средств:

- Вид движения — Прочие платежи по текущим операциям.

Проводки по документу

Документ формирует проводку:

- Дт 76.06 Кт 51 — перечисление неустойки заказчику.

Отчет о финансовых результатах

Сумма неустойки отражается в Отчете о финансовых результатах: ![]() PDF

PDF

- стр. 2350 «Прочие расходы».

Декларация по налогу на прибыль

В декларации по налогу на прибыль штрафные санкции отражают:

Лист 02 Приложение N 2: ![]() PDF

PDF

- стр. 200 «Внереализационные расходы — всего»,

- в т. ч. стр. 205 «штрафы, пени…».

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете