Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Нормирование затрат на добровольное страхование на случай смерти и потери трудоспособности в целях налога на прибыль имеет особенности в 1С.

Из статьи вы узнаете:

- порядок учета и нормирования затрат по договорам добровольного страхования работников;

- какими документами производится списание дебиторской задолженности и признание затрат в БУ и НУ в 1С;

- как признавать расходы по страхованию в следующем налоговом периоде.

В 2023 году с релиза 3.0.133 алгоритм учета затрат по договорам ДЛС на случай смерти и утраты трудоспособности в 1С поменялся. Подробнее

Получите понятные самоучители 2026 по 1С бесплатно:

Содержание

- Пошаговая инструкция

- Нормативное регулирование

- Перечисление премии страховой компании

- Распределение страховой премии по сотрудникам

- Списание расходов на страхование в пределах норм (февраль – октябрь)

- Списание расходов на страхование сверх нормы (ноябрь – декабрь)

- Списание расходов на страхование в следующем налоговом периоде

Пошаговая инструкция

31 января заключен договор со страховой компанией по страхованию двух работников на случай смерти и потери трудоспособности на 1 год (365 дней) на сумму 40 000 руб.:

- Елизарова В. В. — 21 000 руб.;

- Деевой Е. Ю. — 19 000 руб.

Договор действует с 1 февраля.

В соответствии с учетной политикой затраты на оплату труда учитываются на счете 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность».

Пошаговая инструкция оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Перечисление премии страховой компании | |||||||

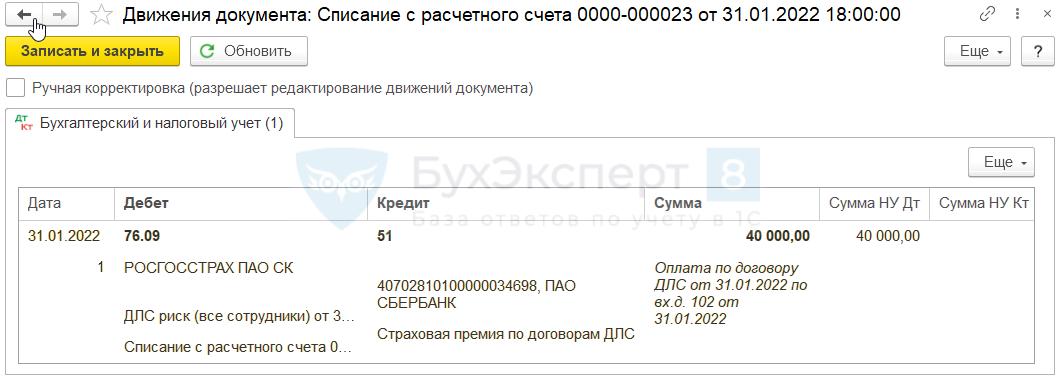

| 31 января | 76.09 | 51 | 40 000 | 40 000 | Перечисление аванса поставщику | Списание с расчетного счета — Прочие расчеты с контрагентами |

|

| Распределение страховой премии по сотрудникам | |||||||

| 1 февраля | 76.01.2 | 76.09 | 21000 | 21 000 | 21 000 | Страховая премия по сотруднику 1 | Операция, введенная вручную — Операция |

| 76.01.2 | 76.09 | 19 000 | 19 000 | 19 000 | Страховая премия по сотруднику 2 | ||

| С февраля по октябрь 2022 | |||||||

| Списание расходов будущих периодов | |||||||

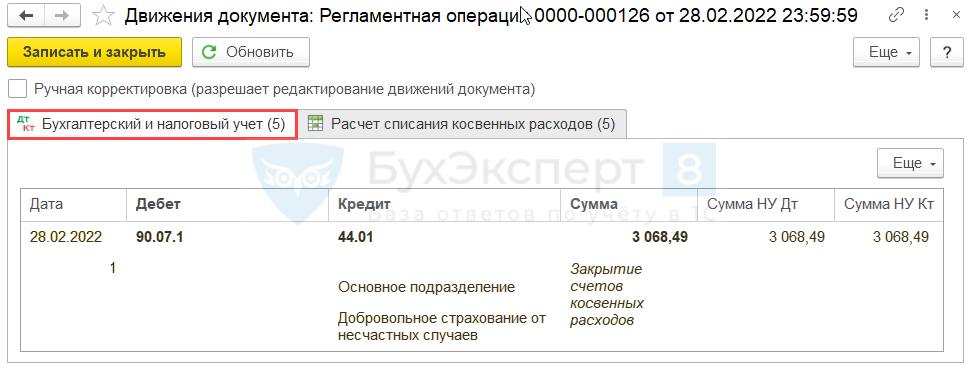

| 28 февраля | 44.01 | 76.01.2 | 3 068,49 | 3 068,49 | 3 068,49 | Списание расходов будущих периодов | Закрытие месяца — Списание расходов будущих периодов |

| Нормирование расходов по ДЛС в НУ | |||||||

| 28 февраля | — | — | 3 068,49 | 3 068,49 | Нормирование расходов на добровольное страхование | Закрытие месяца — Расчет долей списания косвенных расходов |

|

| Признание расходов на ДЛС | |||||||

| 28 февраля | 90.07.1 | 44.01 | 3 068,49 | 3 068,49 | 3 068,49 | Признание затрат на страхование в расходах | Закрытие месяца — Закрытие счетов 20,23,25,26 |

| С ноября по декабрь 2022 | |||||||

| Списание расходов будущих периодов | |||||||

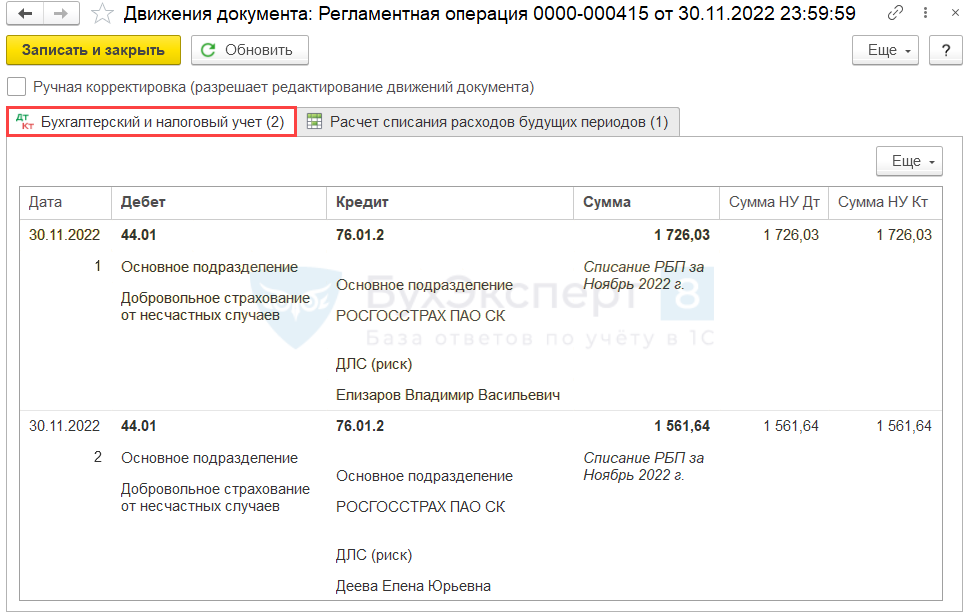

| 30 ноября | 44.01 | 76.01.2 | 3 287,67 | 3 287,67 | 3 287,67 | Списание расходов будущих периодов | Закрытие месяца — Списание расходов будущих периодов |

| Нормирование расходов по ДЛС в НУ | |||||||

| 30 ноября | — | — | 3 287,67 | 82,19 | Нормирование расходов на добровольное страхование | Закрытие месяца — Расчет долей списания косвенных расходов |

|

| Признание расходов на ДЛС | |||||||

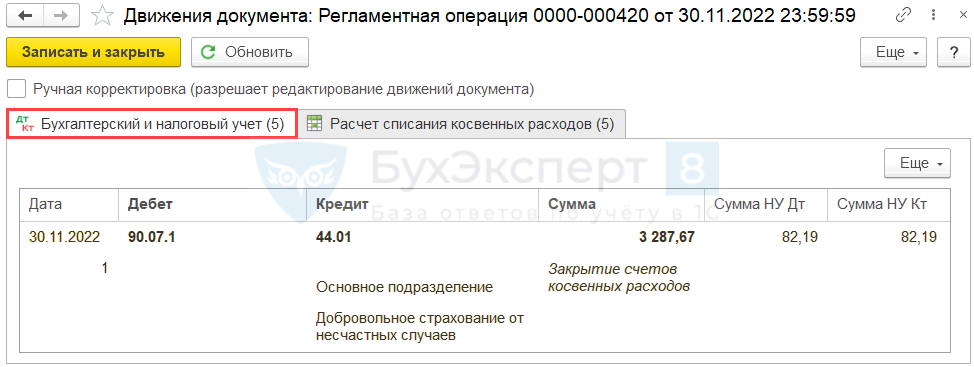

| 30 ноября | 90.07.1 | 44.01 | 3 287,67 | 82,19 | 82,19 | Признание затрат на страхование в расходах | Закрытие месяца — Закрытие счетов 20,23,25,26 |

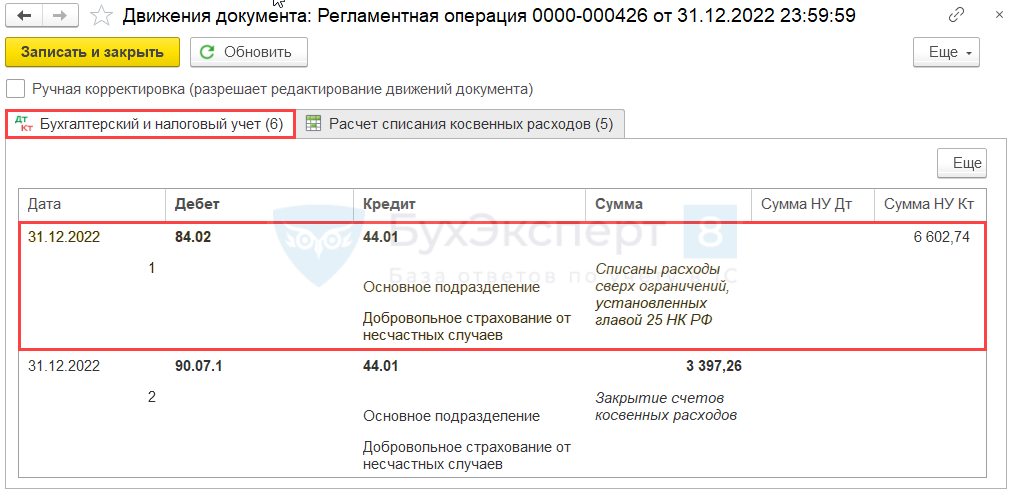

| 31 декабря | 90.07.1 | 44.01 | 3 397,26 | Признание затрат на страхование в расходах | Закрытие месяца — Закрытие счетов 20,23,25,26 |

||

| 84.02 | 44.01 | 6 602,74 | Списание непризнанных расходов в убыток | ||||

| Январь 2023 | |||||||

| Списание расходов будущих периодов | |||||||

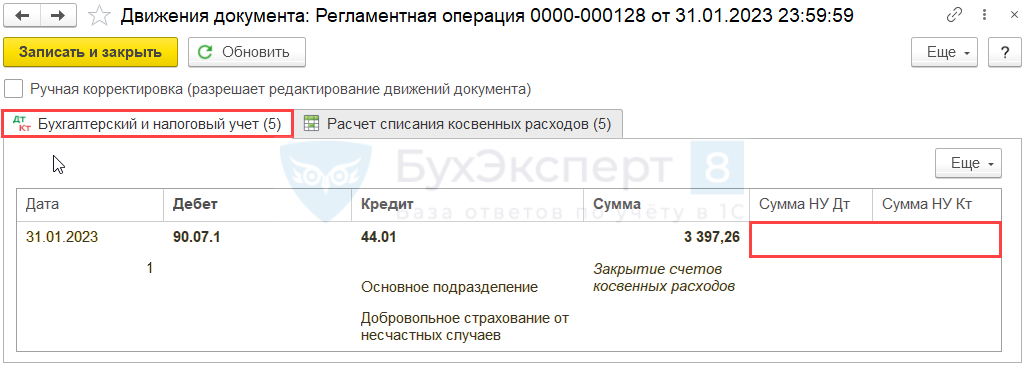

| 31 января | 44.01 | 76.01.2 | 3 397,26 | Списание расходов будущих периодов | Закрытие месяца — Списание расходов будущих периодов |

||

| Нормирование расходов по ДЛС в НУ | |||||||

| 31 января | — | — | 3 397,26 | Нормирование расходов на добровольное страхование | Закрытие месяца — Расчет долей списания косвенных расходов |

||

| Признание расходов на ДЛС в БУ | |||||||

| 31 января | 90.07.1 | 44.01 | 3 397,26 | Признание затрат на страхование в расходах | Закрытие месяца — Закрытие счетов 20,23,25,26 |

||

Нормативное регулирование

Добровольное страхование в организации, как правило, входит в социальный пакет, предлагаемый работникам. В НУ добровольное страхование отнесено к расходам на оплату труда (п. 16 ст. 255 НК РФ).

Различают следующие виды добровольного страхования сотрудников:

- пенсионное страхование (негосударственное пенсионное обеспечение);

- добровольное личное страхование жизни;

- добровольное личное медицинское страхование (ДМС);

- добровольное личное страхование (ДЛС), предусматривающее выплаты исключительно на случай смерти и потери трудоспособности (далее — страхование на случай смерти и потери трудоспособности).

НДФЛ

Взносы по договорам ДЛС на случай смерти и потери трудоспособности, как и другие виды личного страхования, не облагаются НДФЛ (п. 3 ст. 213 НК РФ).

Страховые взносы

Взносы по договорам добровольного личного страхования работников, заключаемым исключительно на случай наступления смерти застрахованного лица и (или) причинения вреда его здоровью не подлежат обложению страховыми взносами (пп. 5 п. 1 ст. 422 НК РФ).

НУ

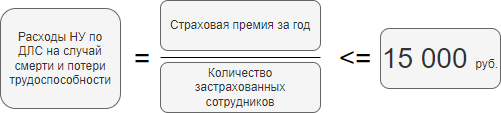

Затраты на ДЛС на случай смерти и потери трудоспособности подлежат нормированию в налоговом учете для налога на прибыль.

Расходы по договору личного страхования работников исключительно на случай смерти и потери здоровья признаются в сумме не более 15 000 руб. на одного застрахованного сотрудника в год.

Сумма предела на 1 сотрудника рассчитывается усреднено. Сумма страховки по каждому сотруднику значения не имеет (Письмо Минфина от 10.12.2018 N 03-03-06/1/89722).

Признание в расходах производится равномерно в течение действия договора страхования (п. 6 ст. 272 НК РФ).

БУ

В бухгалтерском учете сумма страховой премии, оплаченная страховой компании на дату начала действия договора, признается дебиторской задолженностью. Предоплата признается в расходах равномерно по мере потребления страховых услуг (п. п. 3, 16, 18 ПБУ 10/99, Рекомендация Р-13/2011 КпР «Договор страхования у страхователя»).

Затраты на страхование работников признаются расходами по обычным видам деятельности и учитываются на счетах затрат, где учитывается оплата труда застрахованных работников (п. 5 ПБУ 10/99).

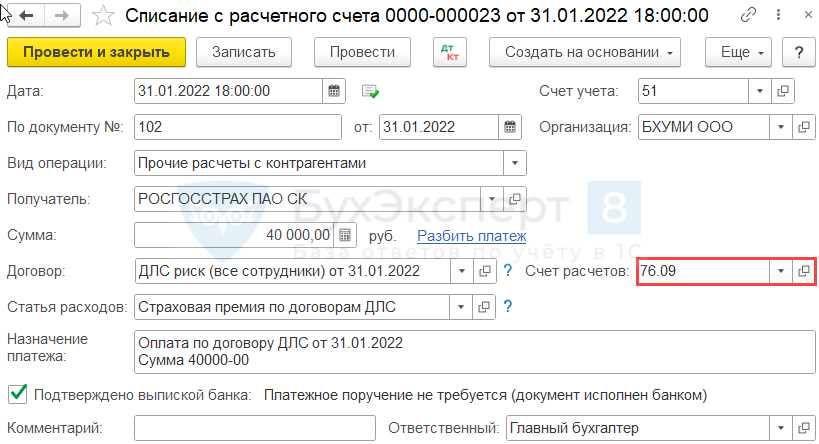

Перечисление премии страховой компании

Перечисление премии отразите документом Списание с расчетного счета вид операции Прочие расчеты с контрагентами в разделе Банк и касса — Банковские выписки.

Укажите:

- Счет расчетов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Статья расходов — можно создать статью ДДС самостоятельно, установив:

- Вид движения — Прочие платежи по текущим операциям.

Проводки по документу

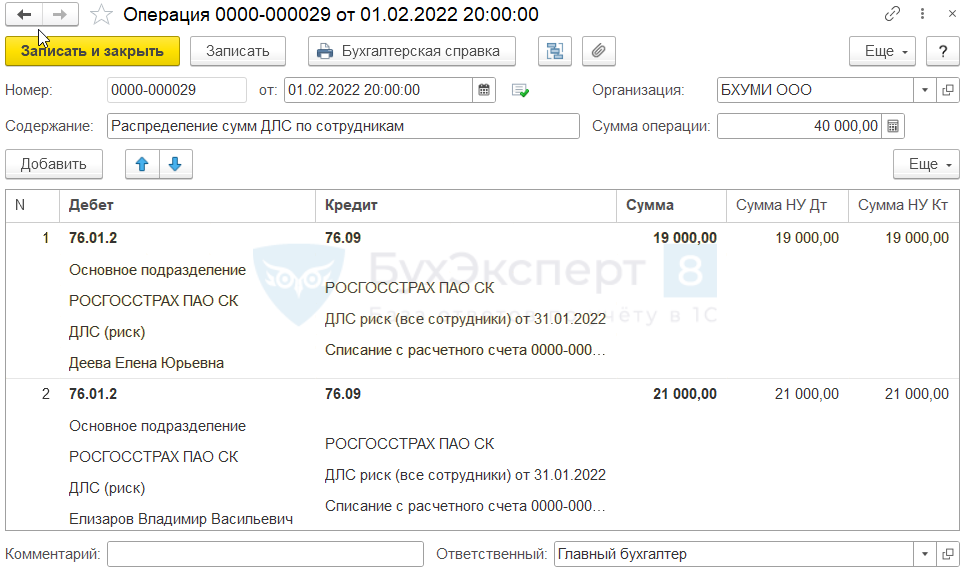

Распределение страховой премии по сотрудникам

В 1С учет страховых взносов по ДЛС на случай смерти и потери здоровья ведется на счете 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью».

Чтобы учет дебиторской задолженности по страховке велся корректно — по сотрудникам, следует распределить оплаченную страховую премию по застрахованным работникам на счете 76.01.2.

Через раздел Операции создайте документ Операция, введенная вручную.

Заполните:

- Дебет — счет учета дебиторской задолженности 76.01.2:

- Субконто 1 — подразделение из справочника Подразделения;

- Субконто 2 — страховая компания, с которой заключен договор ДЛС, выбирается из справочника Контрагенты;

- Субконто 3 — расходы будущих периодов по каждому сотруднику, создается в справочнике Расходы будущих периодов;

- Субконто 4 — застрахованный сотрудник.

- Кредит— счет учета дебиторской задолженности 76.09:

- Субконто 1 — страховая компания, с которой заключен договор ДЛС, выбирается из справочника Контрагенты;

- Субконто 2 — договор ДЛС, выбирается из справочника Договоры;

- Субконто 3 — документ расчетов, выберите из журнала Банковские выписки Списание с расчетного счета.

- Сумма, Сумма НУ Дт, Сумма НУ Кт — сумма полиса по соответствующему сотруднику.

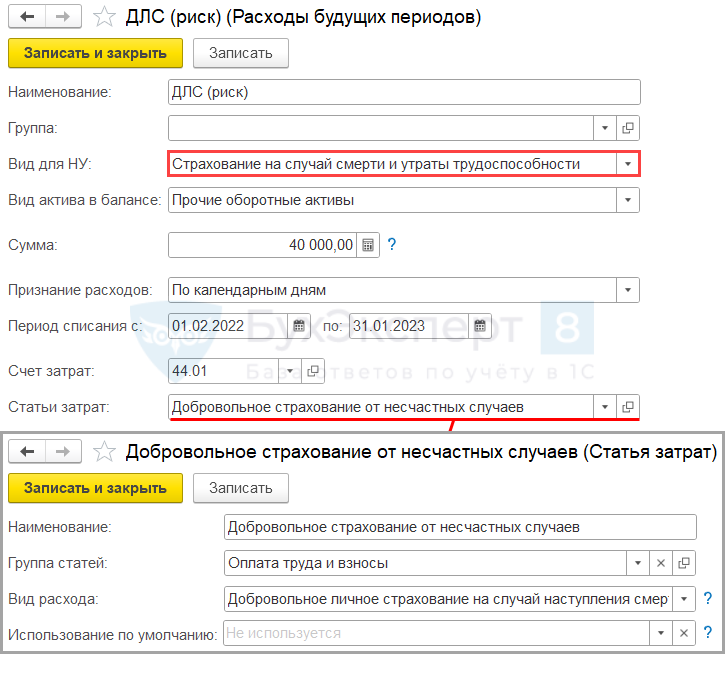

Заполнение формы в справочнике Расходы будущих периодов (Справочники – Расходы будущих периодов):

Выберите:

- Вид для НУ — Страхование на случай смерти и утраты трудоспособности;

- Признание расходов — По календарным дням;

- Период списания с … по — период действия договора страхования;

- Счет затрат — счет учета затрат на оплату труда по застрахованному работнику;

- Статьи затрат — статья с Видом расхода — Добровольное личное страхование на случай наступления смерти или утраты трудоспособности.

Так как в нашем примере страховые взносы по сотрудникам относятся на один и тот же счет затрат (44.01), заполнена общая форма Расходы будущих периодов.

В случае необходимости можно создать форму РБП для каждого застрахованного сотрудника.

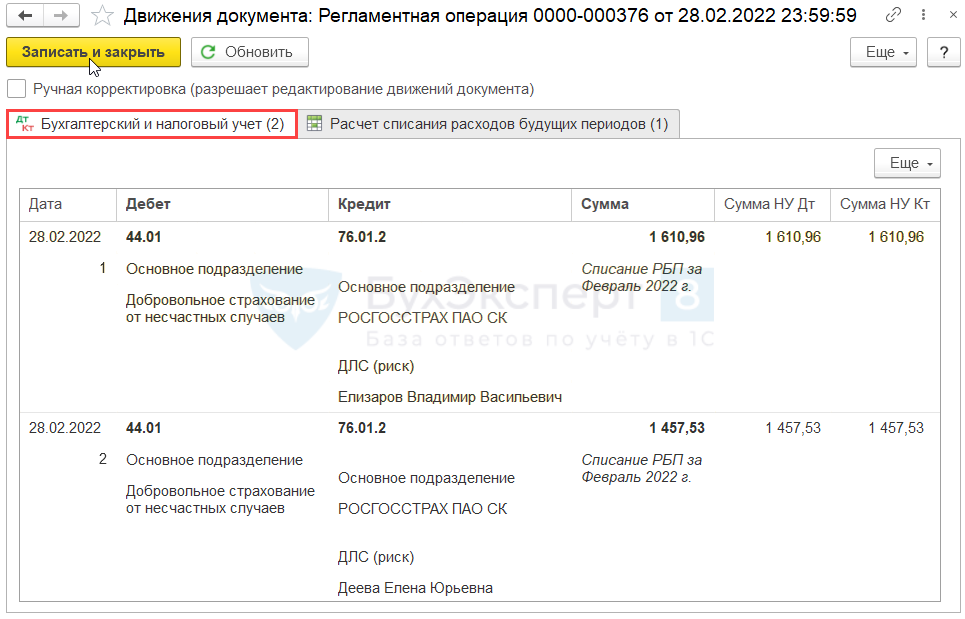

Списание расходов на страхование в пределах норм (февраль – октябрь)

Списание расходов будущих периодов

В бухгалтерском и налоговом учете затраты на добровольное страхование работников по договорам, заключенным на срок более одного отчетного (налогового) периода, признаются в расходах равномерно в течение действия договора страхования (п. п. 3, 16, 18 ПБУ 10/99, п. 6 ст. 272 НК РФ).

Списание дебиторской задолженности на затраты производится автоматически регламентной операцией Списание расходов будущих периодов из процедуры Закрытие месяца.

Рассчитайте сумму страховой премии, которую следует отнести на затраты в феврале, отдельно в БУ и НУ, если они не совпадают (в нашем примере совпадают):

40 000 (сумма страховой премии по договору) / 365 (количество дней по договору) * 28 (количество календарных дней в месяце) = 3 068, 49 руб.

Полученная сумма будет отражена в затратах в феврале, в т. ч. по сотрудникам:

- Елизаров В. В. — 21 000 / 365 * 28 = 1 610,96;

- Деева Е. Ю. — 19 000 / 365 * 28 = 1 457,53.

Проводки по документу

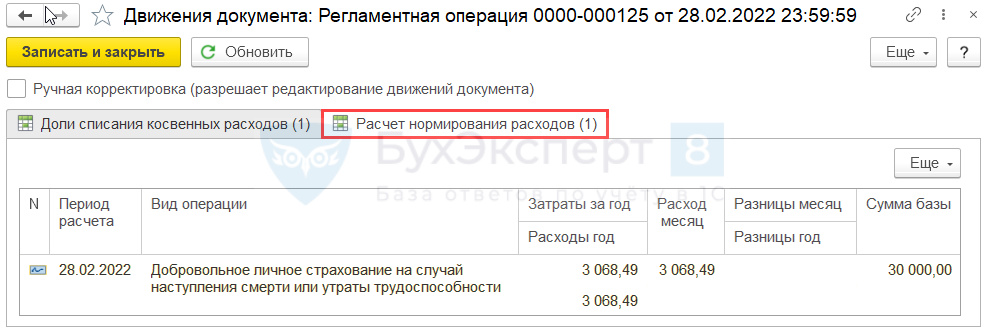

Нормирование расходов по ДЛС в НУ

Регламентной операцией Расчет долей списания косвенных расходов автоматически определяется сумма затрат на добровольное страхование, признаваемая в расходах в целях налога на прибыль.

Формируется запись в регистр сведений Расчет нормирования расходов.

Заполнено:

- Сумма базы — 30 000,00 — предельная сумма расходов на страхование, принимаемая по договору за год (15 000 * 2 чел.);

- Затраты за год — сумма затрат по страхованию, накопленная за год;

- Расходы год — сумма затрат по страхованию, принимаемая к НУ за год;

- Расход месяц — сумма затрат по страхованию, принимаемая к НУ за месяц.

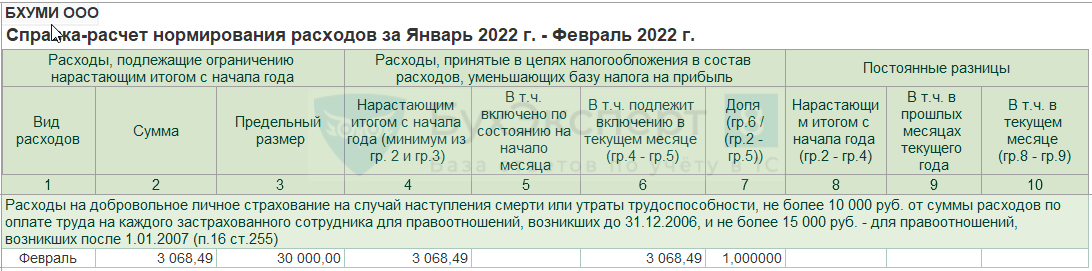

Расчет в удобной форме можно увидеть в Справке-расчете нормирования расходов:

Признание расходов на ДЛС

Регламентной операцией Закрытие счета 44.01 «Издержки обращения» (Закрытие счетов 20, 23, 25, 26) формируются проводки по признанию расходов в БУ и НУ.

Списание расходов на страхование сверх нормы (ноябрь – декабрь)

Списание расходов будущих периодов

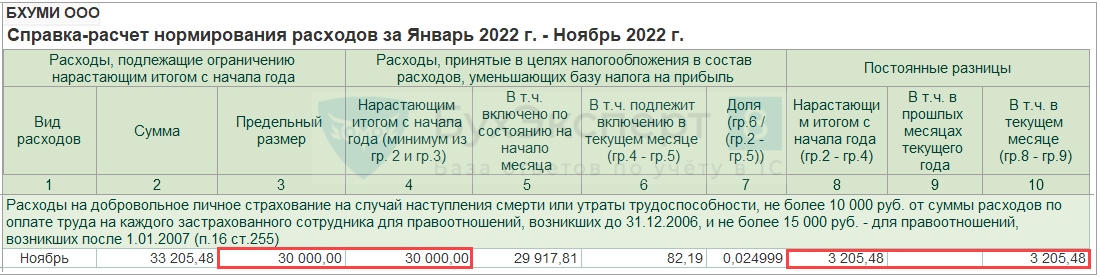

По нашему примеру, с ноября затраты на страхование превысили предельный размер расходов:

- 15 000 * 2 чел. = 30 000 руб.

Сумма списанных затрат на страхование с февраля по ноябрь (303 дня) составила:

- 40 000 /365 * 303 = 33 205,48 руб.

- В т. ч. за ноябрь — 40 000 / 365 * 30 = 3 287,67.

Сумма списанных затрат на страхование за ноябрь в 1С определяется после проведения регламентной операции Списание расходов будущих периодов.

Нормирование расходов по ДЛС в НУ

Проведением регламентной операции Расчет долей списания косвенных расходов определяется сумма признания в расходах затрат по страхованию и сумма превышения норматива.

Признание расходов на ДЛС

Регламентной операцией Закрытие счета 44.01 «Издержки обращения» (Закрытие счетов 20, 23, 25, 26) формируются проводки по признанию расходов в БУ и НУ.

Сумма затрат по страховке за ноябрь к признанию в расходах:

- 30 000 – 29 917,81 = 82,19 руб.

Расходы сверх ограничений, установленных п. 16 ст. 255 НК РФ, будут списаны со счета 44.01 в НУ в декабре той же регламентной операцией.

Декларация по налогу на прибыль

В декларации по налогу на прибыль списание страховой премии отражается:

- Лист 02 Приложение N 2:

PDF

PDF

- стр. 040 «Косвенные расходы – всего» — сумма расходов по добровольному страхованию на случай смерти и потери трудоспособности.

Списание расходов на страхование в следующем налоговом периоде

С началом нового налогового периода нормирование в 1С не возобновляется.

Для договора по нашему примеру год страхования продолжается, и предельный размер расходов уже исчерпан. Поэтому просто проводим регламентные операции в процедуре Закрытие месяца за последний месяц действия договора — январь:

- Списание расходов будущего периода; PDF

- Расчет долей списания косвенных расходов; PDF

- Закрытие счета 44.01 «Издержки обращения».

Проводки по документу

Расходы по договору личного страхования работников от несчастных случаев признаются только в бухгалтерском учете.

Проверка

Проконтролировать отсутствие остатка на счете 76.01.2 по окончании договора можно в отчете Оборотно-сальдовая ведомость по счету из раздела Отчеты.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Просьба проверить актуальность статьи на предмет расчета предельного размера расходов.

В статье указано: 15 000 * 2 чел. = 30 000 руб.

Но начиная с релиза 3.0.133 1С считает по-другому: 15 000 * 2 чел. * 28 дней действия страховки / 365 дней в году = 2301,37 руб.

Прилагаю скрины из типовой демо-базы.

Считаю это поведение некорректным, прошу помощи, запросы в 1С написаны, но они не отвечают.

У нас есть много страховок, которые действуют менее 365 дней в годы и по ним теперь уменьшен предельный размер расходов пропорционально сроку действия.

Здравствуйте!

Посмотрите, пожалуйста, материал

Учет затрат на добровольное личное страхование на случай смерти и утраты трудоспособности в 1С

Больше информации по теме Страхование здесь.