Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

От чего зависит автоматическое заполнение Листа 02 Приложения N 1 декларации по налогу на прибыль? Давайте разберемся с секретами настройки 1С.

Внимание! Актуальный материал Лист 02 Приложение 1 декларации по налогу на прибыль в 1С здесь >>

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Алгоритм указания выручки в декларации

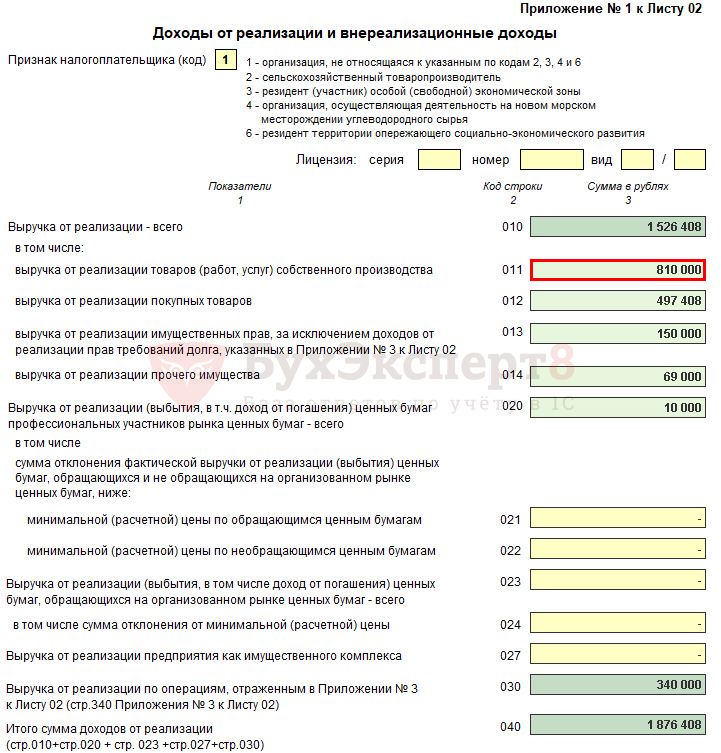

Строка 011

В декларации по налогу на прибыль выручка от реализации будет отражаться в Листе 02 Приложения N 1 по строке:

- стр. 011 - сумма выручки от реализации готовой продукции (работ, услуг) собственного производства.

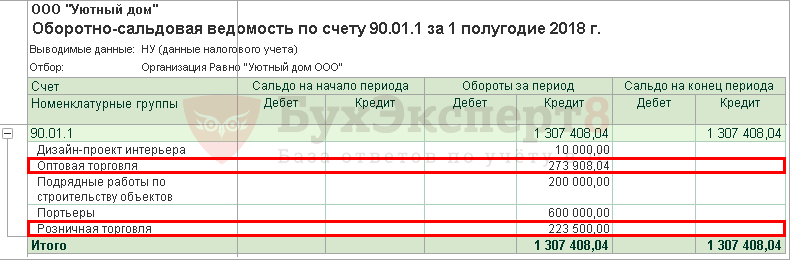

В данную строку попадет выручка, т. е. оборот по Кт 90.01.1 "Выручка от продаж по деятельности с ОСНО" (НУ) по номенклатурным группам, которые вошли в перечень Номенклатурные группы реализации продукции, услуг. Это будут номенклатурные группы, связанные с реализацией готовой продукции, оказания услуг, выполнения работ.

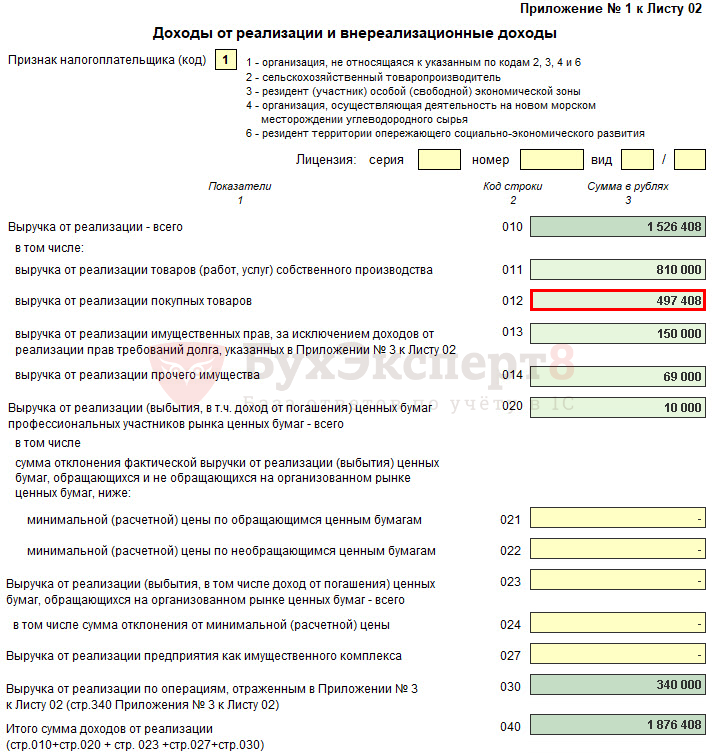

Строка 012

По строке 012 отражается сумма выручки от реализации покупных товаров.

В данную строку попадет выручка, т. е. оборот по Кт 90.01.1 "Выручка от продаж по деятельности с ОСНО" (НУ) по номенклатурным группам, которые не вошли в перечень Номенклатурные группы реализации продукции, услуг. Это будут номенклатурные группы, связанные с реализацией покупных товаров, т. е. выручка по оптовой торговле и розничной торговле.

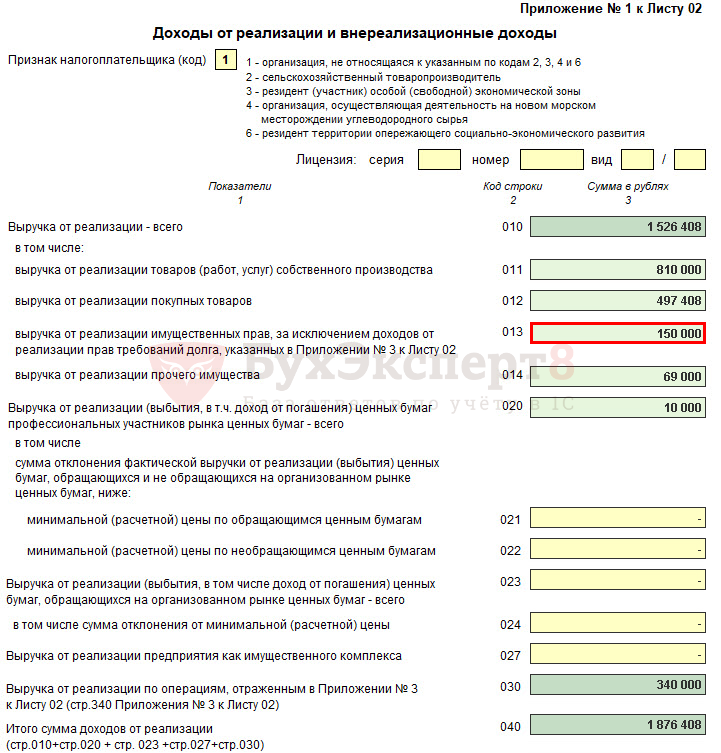

Строка 013

По строке 013 отражается выручка от реализации имущественных прав, в т. ч. по п. 2 ст. 279 НК РФ).

В данную строку попадет выручка, т. е. оборот по Кт 91.01 "Прочие доходы" (НУ) с субконто Прочие доходы и расходы, Вид статьи у которых:

- Реализация имущественных прав, кроме права требования.

- Реализация права требования как оказания финансовых услуг.

- Реализация права требования после наступления срока платежа.

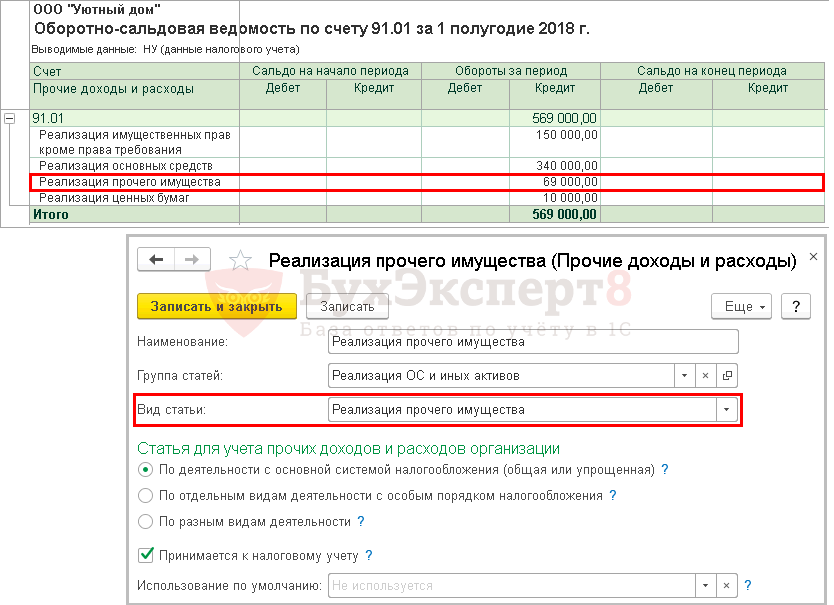

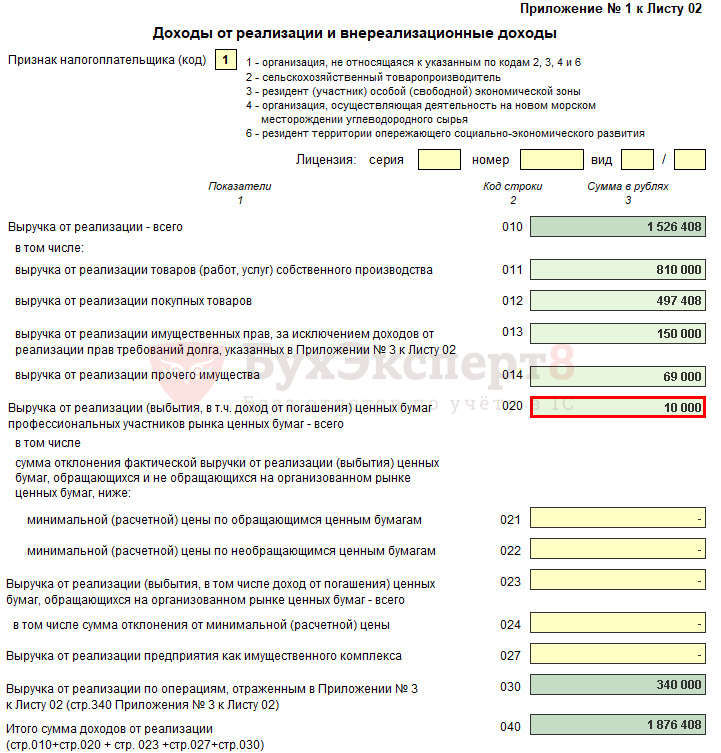

Строка 014

По строке 014 отражается выручка от реализации прочего имущества, например от реализации материалов.

В данную строку попадет выручка, т. е. оборот по Кт 91.01 "Прочие доходы" (НУ) с субконто Прочие доходы и расходы, Вид статьи у которых:

- Реализация прочего имущества,

- Реализация объектов строительства.

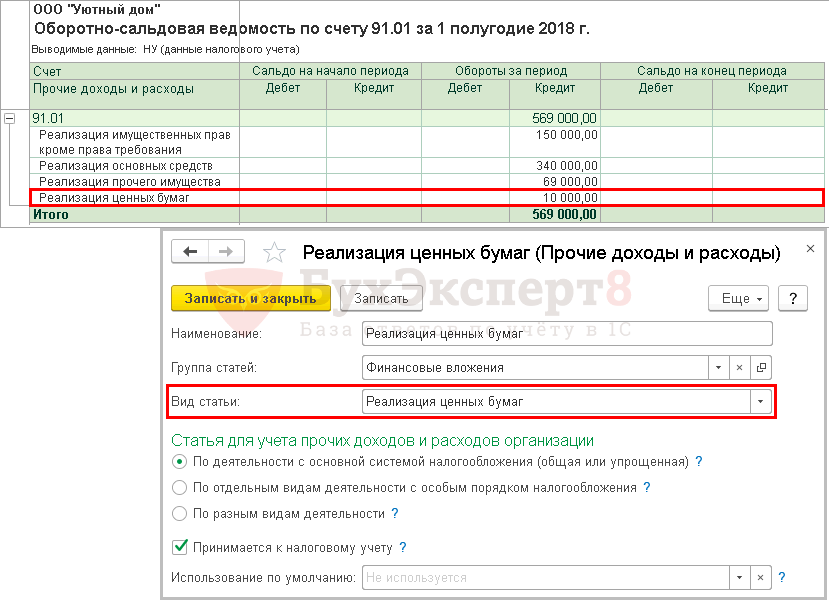

Строка 020

По строке 020 отражается выручка от реализации ценных бумаг профессиональных участников рынка.

В данную строку попадет выручка, т. е. оборот по Кт 91.01 "Прочие доходы" (НУ) с субконто Прочие доходы и расходы, Вид статьи у которых:

- Реализация ценных бумаг.

Строка 023

По строке 023 отражается выручка от реализации ценных бумаг, обращающихся на организованном рынке ценных бумаг. Заполнение данной строки не автоматизировано, сумма в декларации заполняется вручную.

Строка 027

По строке 027 отражается выручка от реализации предприятия как имущественного комплекса. Заполнение данной строки также не автоматизировано, сумма в декларации заполняется вручную.

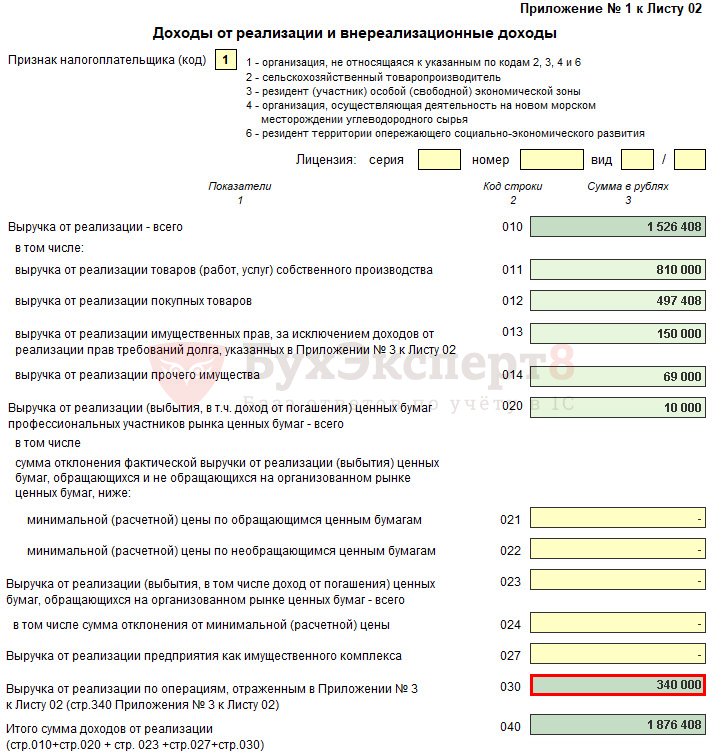

Строка 030

По строке 030 отражается выручка, отраженная по стр. 340 Листа 02 Приложения N 3. Данное приложение заполняют те, у кого в налоговом периоде присутствовали:

- операции реализации амортизируемого имущества;

- операции, связанные с реализацией права требования долга до наступления срока платежа;

- операции, связанные с деятельностью объектов обслуживающих производств и хозяйств;

- определение налоговой базы участником договора доверительного управления имуществом;

- операции, связанные с реализацией прав на земельные участки.

Строка 040

По строке 040 отражается итоговая сумма выручки от реализации.

Если Вы являетесь подписчиком системы Бухэксперт, тогда читайте дополнительный материал по теме:

- Что такое номенклатурные группы?

- Учетная политика по НУ: вкладка Налог на прибыль

- Налог на прибыль: порядок расчета, особенности учета в 1С + ВИДЕО

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете