Учет и налогообложение трудовых книжек

Порядок ведения и оформления:

- ст. 65 ТК РФ, ст. 66 ТК РФ, ст. 84.1 ТК РФ, ст. 137 ТК РФ, ст. 248 ТК РФ, ст. 283 ТК РФ;

- Правила ведения и хранения трудовых книжек утв. Постановлением Правительства от 16.04.2003 N 225 (п. 8, 34, 42, 44, 47, 48);

- Инструкции по заполнению трудовых книжек утв. Постановлением Минтруда от 10.10.2003 N 69.

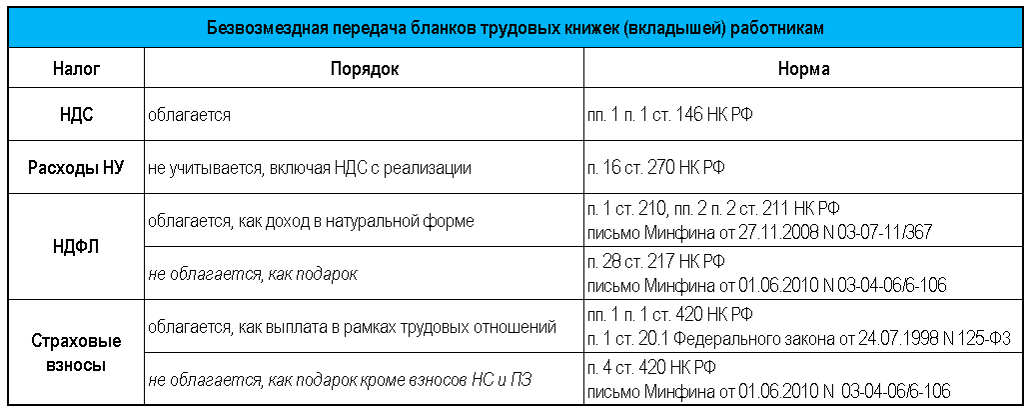

Надо ли начислять НДС при выдаче работникам трудовых книжек или вкладышей в них, ведь они переданы работникам по той же стоимости, что и приобретены?

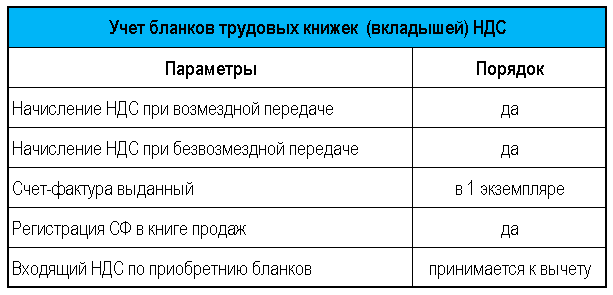

Да, надо начислять НДС. Объектом налогообложения НДС являются операции по реализации товаров (работ, услуг) на территории РФ. Операции по выдаче работодателем работникам трудовых книжек (вкладышей) относятся к такой реализации (переход права собственности произошел).

Особенностей применения НДС при реализации товаров (работ, услуг) по стоимости их приобретения глава 21 НК РФ не содержит (Письмо Минфина РФ от 28.08.2019 N 03-07-11/66111).

Нужно ли составлять СФ и регистрировать его в книге продаж при выдаче работникам трудовых книжек или вкладышей в них, если они переданы работникам по той же стоимости, что и приобретены?

При выдаче работнику трудовой книжки (вкладыша) организации-работодателю возможно выписать в 1-м экземпляре СФ и зарегистрировать его в книге продаж (Письмо Минфина РФ от 16.07.2019 N 03-07-09/52577).

А кассовый чек при реализации трудовых книжек пробивать не надо – возмещение работниками расходов работодателя на приобретение бланка трудовой книжки не относится к расчетам для целей Федерального закона N 54-ФЗ (Письмо Минфина РФ от 04.12.2018 N 03-01-15/87763, Письмо Минфина РФ от 25.01.2019 N 03-01-15/4355).

Есть мнения судей, что при реализации трудовых книжек сотрудникам начислять НДС не надо (Определение ВАС от 11.03.2009 N 2009/09, Постановления ФАС Северо-Западного округа от 02.03.2007 N А56-44214/2006).

Нужно ли начислять НДС при выдаче работникам трудовых книжек (вкладышей), если они переданы работникам безвозмездно?

Получите понятные самоучители 2026 по 1С бесплатно:

Можно ли принять к вычету входящий НДС по приобретению трудовых книжек (вкладышей)?

Да, можно принять к вычету входящий НДС по трудовым книжкам (вкладышам) т. к. операция по их выдаче (оформлению) облагается НДС (п. 2 ст. 171 НК РФ, п. 1 ст. 172 НК РФ)

Порядок учета НДС

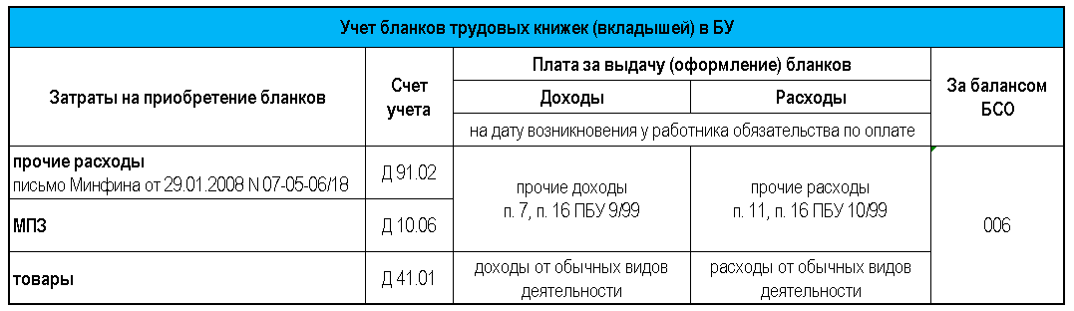

Учетная политика БУ

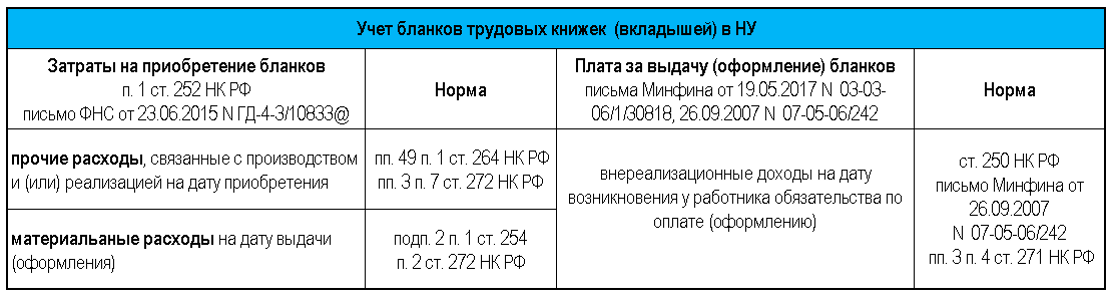

Учетная политика НУ

Алгоритм учета трудовых книжек в 1С

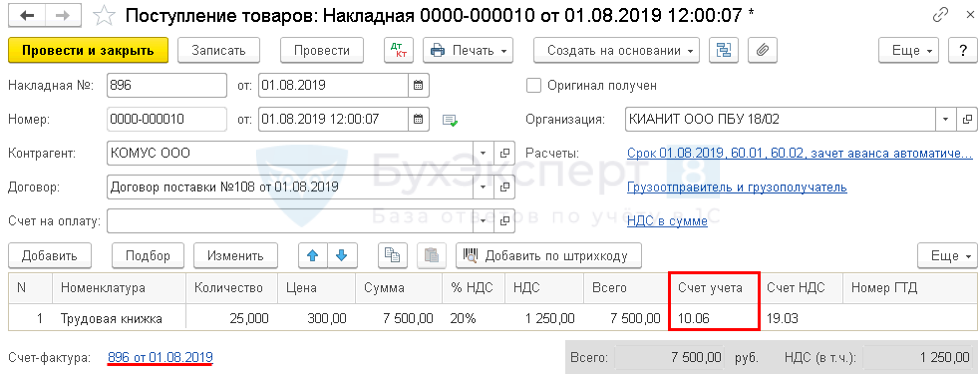

01 августа Организация приобрела 25 бланков трудовых книжек на сумму 7 500 руб. (в т.ч. НДС 20%)

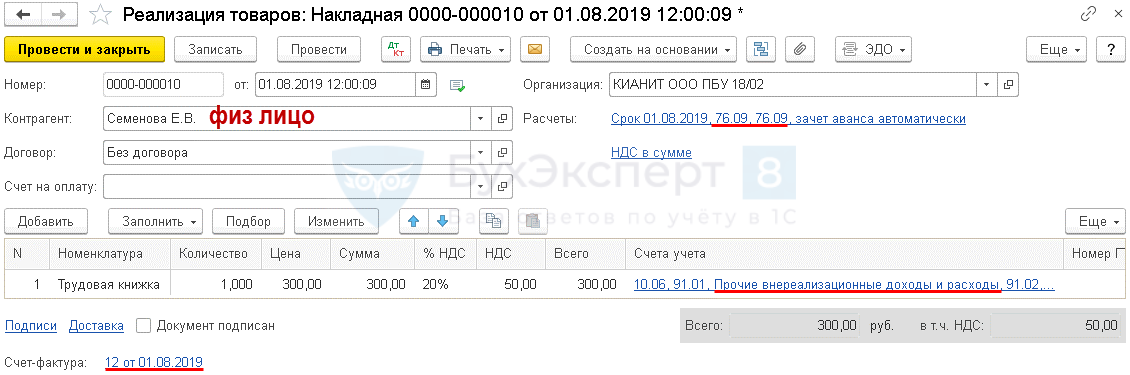

01 августа трудовая книжка, 1 шт., оформлена на работника, который впервые устроился на работу.

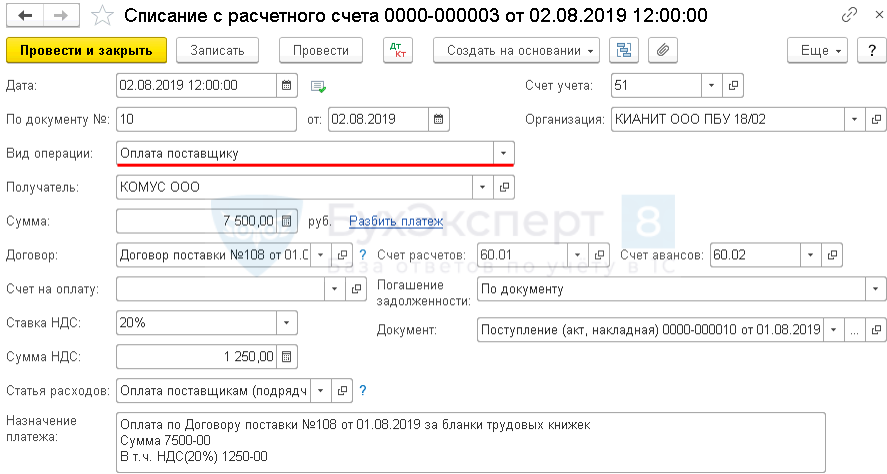

02 августа произведена 100% постоплата за трудовые книжки.

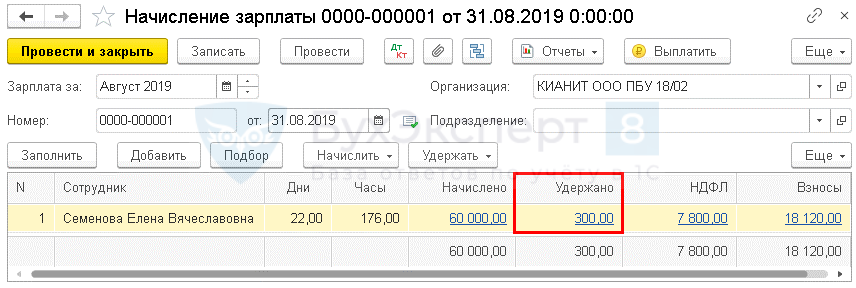

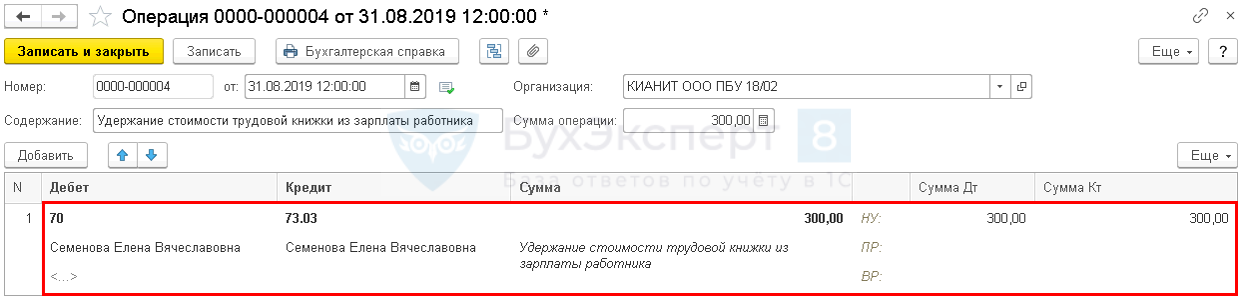

31 августа стоимость трудовой книжки удержана из зарплаты работника по его заявлению.

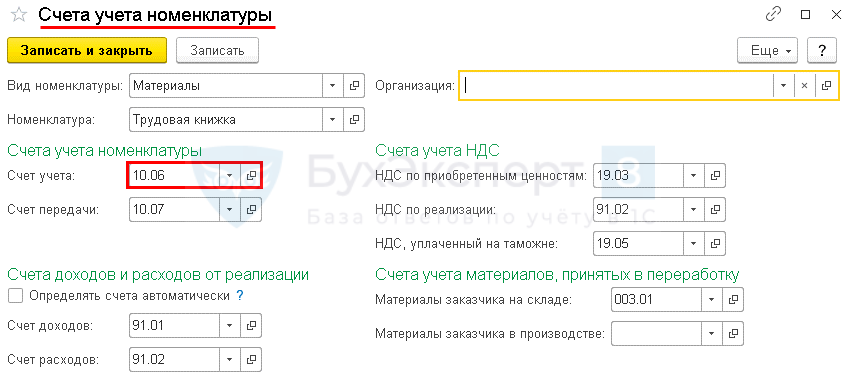

По учетной политике бланки трудовых книжек учитываются в составе МПЗ.

НДС начисляется на дату передачи трудовых книжек, и на эту же дату нужно отразить эту операцию в Книге продаж:

- работодатель обязан оформить трудовую книжку при заключении трудового договора впервые (ст. 65 ТК РФ);

- при выдаче трудовой книжки с работника взимается плата за ее бланк (п. 47 Правил ведения и хранения трудовых книжек, утв. Постановлением Правительства РФ от 16.04.2003 N 225);

- выдача сотрудникам трудовых книжек/вкладышей (в т. ч. за плату по стоимости приобретения) признается реализацией товаров, облагаемой НДС (п. 1 ст. 39 НК РФ, пп. 1 п. 1 ст. 146 НК РФ).

- Поступление трудовых книжек. Документ Поступление (акт, накладная);

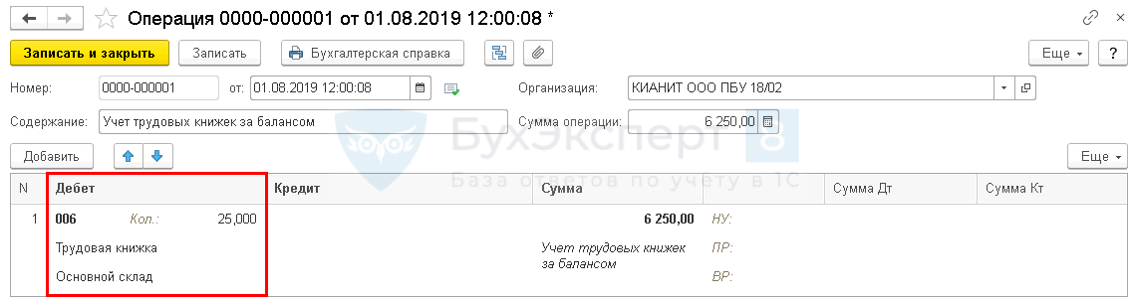

- Учет трудовых книжек на забалансовом счете Дт 006. Документ Операция, введенная вручную;

- Оформление трудовой книжки работнику. Документ Реализация (акт, накладная). На основании документа Реализация (акт, накладная) создать документ Счет-фактуру выданный;

- Списание трудовой книжки с забалансового счета Кт 006. Документ Операция, введенная вручную;

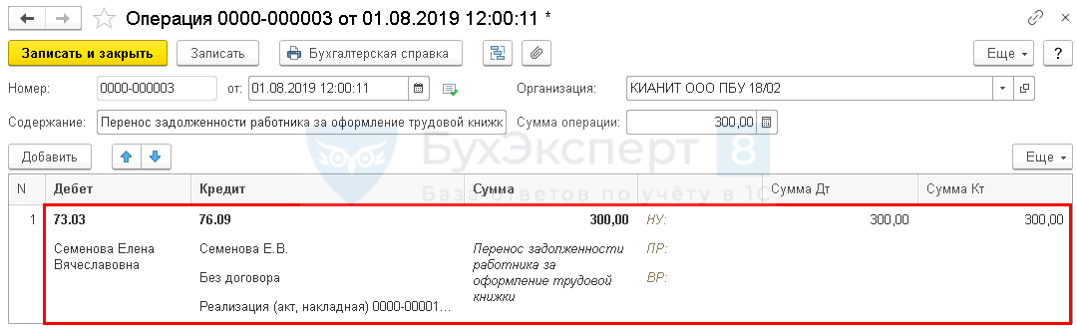

- Перенос задолженности работника за оформление трудовой книжки. Документ Операция, введенная вручную;

- Оплата за трудовые книжки. Документ Списание с расчетного счета – Оплата поставщику;

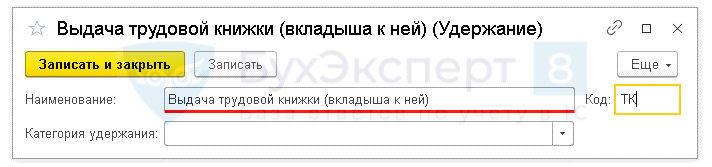

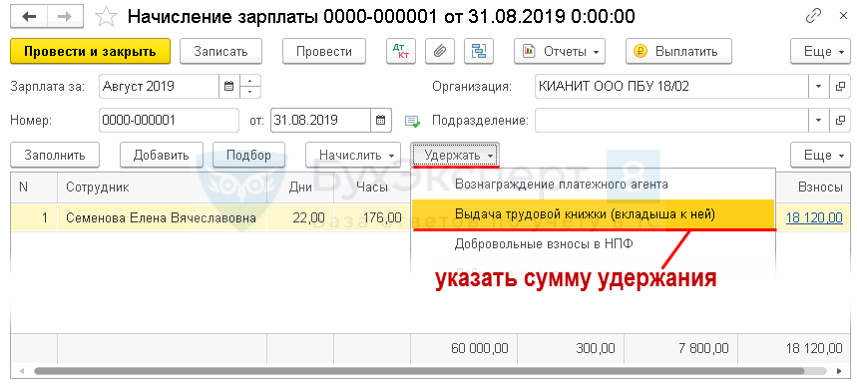

- Создать вид удержания, например, Удержание за трудовые книжки;

- При расчете зарплаты в документе Начисление заработной платы на вкладке Удержание добавить созданное удержание;

- Удержание стоимости трудовой книжки из зарплаты работника. Документ Операция, введенная вручную.

Поступление трудовых книжек.

Справочники – Товары и услуги – Номенклатура – ссылка Счета учета номенклатуры.

Учет трудовых книжек на забалансовом счете.

Счет 006 Бланки строгой отчетности.

Оформление трудовой книжки работнику.

Списание трудовой книжки с забалансового счета.

Перенос задолженности работника за оформление трудовой книжки.

Оплата за трудовые книжки.

Создать вид удержания за трудовые книжки: Зарплата и кадры – Справочники и настройки – Настройки зарплаты – Расчет зарплаты – Удержания.

Начисление заработной платы на вкладке Удержание добавить созданное удержание.

Удержание учтено при Начислении зарплаты.

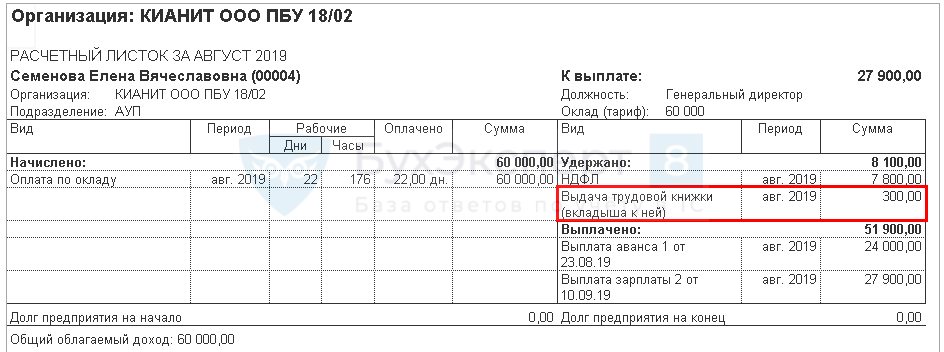

Расчетный листок.

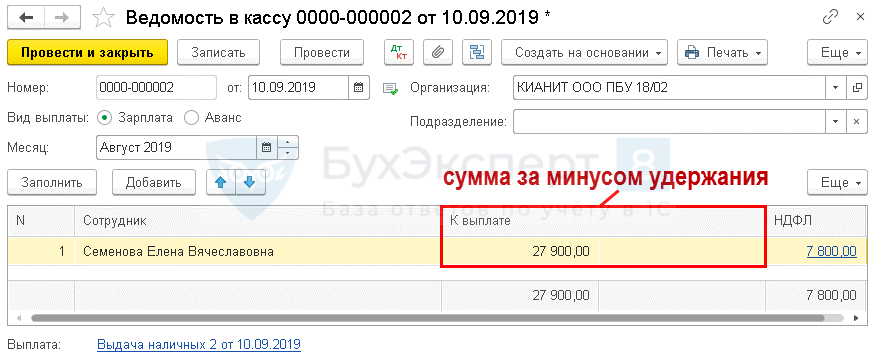

Ведомость на выплату.

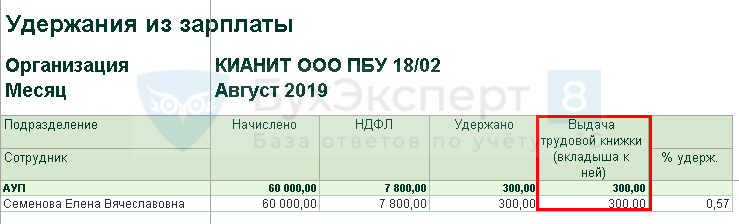

Зарплата и кадры – Зарплата – Отчеты по зарплате – Удержания из зарплаты.

Удержание стоимости трудовой книжки из зарплаты сотрудника.

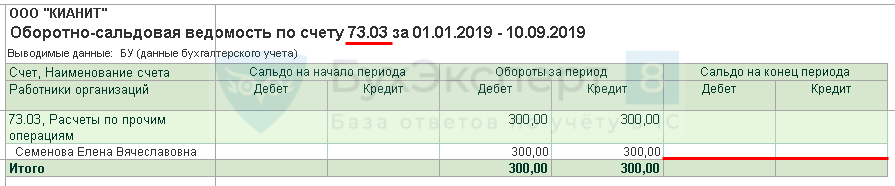

Контроль задолженности по ОСВ (карточке) по счету 70, 73.03.

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете