Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Рассмотрим пример Приказа об утверждении учетной политики для целей бухгалтерского и налогового учета в торговой организации.

Содержание

Учетная политика по БУ

Приказ N _

Об утверждении учетной политики ООО «ТЕХНОМИР»

для целей бухгалтерского учета

Получите понятные самоучители 2026 по 1С бесплатно:

г. Москва 31 декабря 2019 г.

ПРИКАЗЫВАЮ

Ввести в действие с 01 января 2020 года следующую учетную политику ООО «ТЕХНОМИР»:

1. Бухгалтерский учет осуществлять посредством двойной записи на счетах бухгалтерского учета в соответствии с Планом счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н. Рабочий план счетов бухгалтерского учета представлен в Приложении N 1.

2. В качестве первичных учетных документов для оформления фактов хозяйственной жизни использовать утвержденные унифицированные формы первичной учетной документации, утвержденные Постановлениями Госкомстата РФ, а также самостоятельно разработанные формы, представленные в Приложении N 2.

3. Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета. Формы регистров бухгалтерского учета разработаны организацией самостоятельно и представлены в Приложении N 3.

4. Инвентаризацию имущества и обязательств осуществлять в случаях, предусмотренных законодательством, в том числе ежегодно при составлении годовой бухгалтерской отчетности.

5. Ведение бухгалтерского учета осуществлять с применением специализированной бухгалтерской компьютерной программы 1С.

6. Ведение бухгалтерского учета осуществлять по следующим правилам:

1. Учет основных средств

1.1. Объекты, сроком службы более 12 месяцев и стоимостью не более 40 000 руб. учитываются в составе материально-производственных запасов.

1.2. Амортизация начисляется линейным способом по всем объектам основных средств.

1.3. Переоценка основных средств не производится.

2. Учет нематериальных активов

2.1. По нематериальным активам срок полезного использования устанавливается приказом и определяется при их принятии к учету исходя из индивидуальных характеристик объекта и разрешительной документации руководителем организации.

2.2. Амортизация начисляется линейным способом по всем объектам нематериальных активов.

2.3. Амортизационные отчисления по нематериальным активам отражаются в бухгалтерском учете путем накопления соответствующих сумм на отдельном счете 05 «Амортизация нематериальных активов».

2.4. Переоценка нематериальных активов организации не производится.

3. Учет материально-производственных запасов

3.1. Материалы учитываются по фактической себестоимости с отражением в учете на счете 10 «Материалы».

3.2. Транспортно-заготовительные расходы, связанные с приобретением материалов, включаются в стоимость материалов.

3.3. При выбытии материалов их оценка производится по методу средней себестоимости.

3.4. Затраты на приобретение спецоснастки, стоимостью не более 40 000 руб., учитываются в составе расходов равномерно по линейному способу – пропорционально сроку полезного использования.

3.5. Затраты на приобретение спецодежды, стоимостью не более 40 000 руб., учитываются в составе расходов равномерно по линейному способу – пропорционально сроку полезного использования.

4. Учет товаров

4.1. Товары учитываются на счете 41 «Товары» с отражением в учете по фактической себестоимости.

4.2. Транспортно-заготовительные расходы, связанные с приобретением товаров, учитываются на счете 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность». Ежемесячно такие расходы распределяются между проданным товаром и остатком товара на конец каждого месяца по формуле Среднего процента, указанной в Приложении N 4 и частично списываются в дебет счета 90.07 «Расходы на продажу» на сумму, относящуюся к реализованному товару.

4.3. Расходы, связанные с продажей товаров, работ и услуг учитываются на счете 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» и в конце месяца списываются в полном объеме в себестоимость проданных товаров — в дебет счета 90.07 «Расходы на продажу».

4.4. При выбытии товаров их оценка производится по методу средней себестоимости.

4.5. В розничной торговле товары учитываются по цене приобретения без использования счета 42 «Торговая наценка».

5. Учет готовой продукции

5.1. Учет готовой продукции ведется на счете 43 «Готовая продукция» без применения счета 40 «Выпуск готовой продукции». Оценка готовой продукции в процессе ее производства осуществляется по нормативной (плановой) цене выпуска, которая определяется приказом руководителя организации.

6. Учет доходов и расходов

6.1. Прямые расходы на производство продукции, выполнение работ и оказание услуг учитываются на счете 20 «Основное производство». В состав прямых расходов включаются:

6.1.1. расходы на сырье и материалы, используемые при производстве продукции, выполнении работ, оказании услуг;

6.1.2. оплата труда производственных рабочих (в т.ч. страховые взносы с зарплаты);

6.1.3. амортизация основных средств, используемых непосредственно в производстве, для выполнения работ, оказания услуг;

6.1.4. подрядные работы, выполненные сторонними организациями (лицами) для производства готовой продукции, выполнения работ, оказания услуг;

6.1.5. и иные расходы, согласно спецификациям, технологическим картам, актам контрольного замера, сметам и иным документам, подтверждающих состав затрат, необходимый для производства продукции, оказания услуг, выполнения работ.

6.2. Распределение прямых расходов между видами готовой продукции (работ, услуг), осуществляется пропорционально плановой стоимости выпуска готовой продукции (работ, услуг).

6.3. Оценка незавершенного производства готовой продукции, выполненных работ на конец месяца осуществляется на основании данных первичных учетных документов о движении и об остатках (в количественном выражении) сырья, материалов и полуфабрикатов, которые были переданы в производство и подверглись обработке. Иные прямые расходы не учитываются в составе НЗП.

6.4. Прямые расходы по оказанным услугам не распределяются на остатки НЗП, а полностью уменьшают доходы отчетного периода.

6.5. Общепроизводственные расходы учитываются на счете 25 «Общепроизводственные расходы» и в конце месяца распределяются в состав прямых расходов пропорционально плановой стоимости выпуска продукции (работ, услуг).

6.6. Общехозяйственные расходы учитываются на счете 26 «Общехозяйственные расходы» и в конце месяца списываются в полном объеме в себестоимость проданной продукции, работ и услуг — в дебет счета 90.08 «Управленческие расходы».

6.7. Доходы и расходы, связанные с предоставлением имущества в аренду учитываются в качестве прочих доходов и расходов соответствующим образом на счете 91 «Прочие доходы и расходы».

7. Учет государственной помощи

7.1. Организация принимает бюджетные средства к учету по мере фактического получения средств.

7.2. Доходы будущих периодов, связанных с получением бюджетных средств на финансирование капитальных затрат, представляются в отчетности обособленно. В бухгалтерском балансе как обособленная статья в составе долгосрочных обязательств. В отчете о финансовых результатах суммы, отнесенные на финансовые результаты, как обособленная статья в составе прочих доходов.

8. Учет процентов по займам

8.1. Проценты по заемным средствам включаются в состав прочих расходов, в том числе при приобретении (создании) инвестиционного актива.

9. Исправление ошибок

9.1. Существенной считать ошибку, которая приводит к изменению общей величины активов (пассивов), а также доходов (расходов) в отчетности более чем на 5% либо приводит к изменению группы статей баланса или отчета о финансовых результатах на сумму от 100 тыс. руб. включительно.

10. Оценочные значения

10.1. Создание резервов по сомнительным долгам осуществляется по каждому сомнительному долгу в отдельности по методике, указанной в Приложении N 5 к учетной политике.

11. В процессе ведения бухгалтерского учета не применяются нормы положений по бухгалтерскому учету

11.1. ПБУ 12/2010 «Информация по сегментам»

11.2. ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»

11.3. ПБУ 2/2008 «Учет договоров строительного подряда»

11.4. ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы»

11.5. ПБУ 11/2008 «Информация о связанных сторонах»

11.6. ПБУ 16/2002 «Информация по прекращаемой деятельности»

Генеральный директор /

Приложение N 1. Рабочий план счетов

Ознакомиться с рабочим планом счетов.

Приложение N 2. Первичные учетные документы

Приложение N 2 к Приказу «Об утверждении учетной политики ООО «ТЕХНОМИР»

для целей бухгалтерского учета»

Первичные учетные документы

1. Общество применяет следующие первичные учетные документы по унифицированным формам:

- По учету основных средств – формы, утвержденные Постановлением Госкомстата РФ от 21.01.2003 N 7;

- По учету рабочего времени и расчетов с персоналом по оплате труда – формы, утвержденные Постановлением Госкомстата РФ от 05.01.2004 N 1;

- По учету материалов – формы, утвержденные Постановлением Госкомстата РФ от 30.10.1997 N 71а;

- По расчетам с подотчетными лицами – форма NАО-1, утвержденная Постановлением Госкомстата РФ от 01.08.2001 N 55

- При перевозке грузов – форма транспортной накладной, утвержденной Постановлением Правительства РФ от 15.04.2011 N 272;

- По учету кассовых операций – формы, утвержденные Постановлением Госкомстата РФ от 18.08.1998 N 88;

- По отгрузке товаров – форма N ТОРГ-12, утвержденная Постановлением Госкомстата РФ от 25.12.1998 N 132

- По учету результатов инвентаризации — формы, утвержденные Постановлением Госкомстата РФ от 18.08.1998 N 88;

При применении унифицированных форм обязательно заполнение всех реквизитов, указанных в Федеральном законе от 06.12.2011 N 402-ФЗ «О бухгалтерском учете». Иные реквизиты заполняются по необходимости.

2. Общество применяет следующие первичные учетные документы в соответствии с самостоятельно разработанными формам:

- По учету списания материалов – Акт о списании материалов;

- По учету выполненных работ или услуг – Акт выполненных работ (оказанных услуг);

- По отражению прочих фактов хозяйственной жизни – Бухгалтерская справка.

3. Вышеуказанные формы унифицированных, а также разработанных документов являются рекомендованными к применению, и могут быть добавлены или изменены по распоряжению руководителя. Формы первичных учетных документов для оформления определенных сделок так же могут быть согласованы с контрагентом при заключении с ними договоров.

Генеральный директор /

Приложение N 3. Регистры бухгалтерского учета

Приложение N 3 к Приказу «Об утверждении учетной политики ООО «ТЕХНОМИР»

для целей бухгалтерского учета»

Регистры бухгалтерского учета

Общество применяет следующие регистры бухгалтерского учета в соответствии с самостоятельно разработанными формами:

- Для формирования сводных данных — Оборотно-сальдовая ведомость.

- Для формирования развернутых данных по счету учета — Оборотно-сальдовая ведомость по счету или Анализ счета.

Формы являются рекомендованными к применению и могут быть добавлены или изменены по распоряжению руководителя.

Генеральный директор /

Приложение N 4. Расчет суммы транспортно-заготовительных расходов

Приложение N 4 к Приказу «Об утверждении учетной политики ООО «ТЕХНОМИР»

для целей бухгалтерского учета»

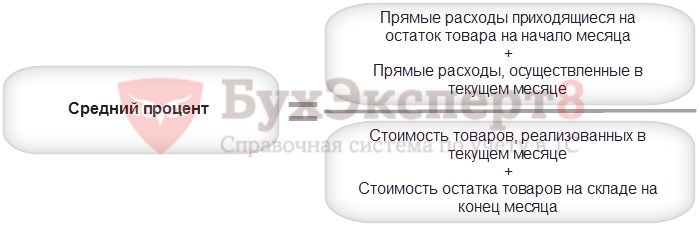

1. Определяется средний процент суммы транспортно-заготовительных расходов за текущий месяц с учетом переходящего остатка расходов на начало месяца по формуле:

2. Определяется сумма транспортно-заготовительных расходов, относящихся к остатку товаров на складе по формуле:

3. Определяется сумма прямых транспортно-заготовительных расходов, которая списывается на финансовый результат с кредита счета 44:

Сальдо Дт 44 (ТЗР) на начало месяца + Дт Оборот 44 (ТЗР) за месяц – остаток прямых расходов на конец месяца (п. 2) = Кт Оборот 44 (ТЗР) за месяц

Генеральный директор /

Учетная политика по НУ

Приказ № _

Об учетной политике ООО «ТЕХНОМИР»

для целей налогового учета

г. Москва 31 декабря 2019 г.

ПРИКАЗЫВАЮ

Ввести в действие с 01 января 2020 года следующую учетную политику для целей налогового учета ООО «ТЕХНОМИР»:

1. Налоговый учет осуществляется на одноименных счетах бухгалтерского учета, указанных в Приложении N 1.

2. Аналитический учет доходов и расходов для определения налоговой базы по налогу на прибыль осуществляется в налоговых регистрах, представленных в Приложении N 2.

3. Ведение налогового учета осуществляется на основе первичных бухгалтерских документов и аналитических регистров бухгалтерского и налогового учета, и осуществляется с применением специализированной бухгалтерской компьютерной программы 1С.

4. Ведение налогового учета осуществлять по следующим правилам:

1. Налог на добавленную стоимость

1.1. В случаях, когда организация в соответствии с законодательством обязана вести раздельный учет, входящий НДС принимается к вычету в полном объеме, если доля совокупных расходов на приобретение, производство и реализацию товаров (работ и услуг) в операциях, не подлежащих налогообложению, составляет не более 5% от общей суммы совокупных расходов. Если доля таких совокупных расходов более 5%, то организация осуществляет распределение входящего НДС в соответствии с порядком, указанным в Приложении N 3.

2. Налог на прибыль

2.1. Учет доходов и расходов осуществляется по методу начисления.

2.2. Амортизация по амортизируемому имуществу начисляется линейным способом.

2.3. Амортизационная премия не начисляется.

2.4. Резерв на ремонт основных средств не создается.

2.5. При выбытии материалов их оценка производится по методу средней себестоимости.

2.6. Затраты на приобретение спецоснастки, стоимостью не более 40 000 руб., учитываются в составе расходов равномерно по линейному способу – пропорционально сроку полезного использования.

2.7. Затраты на приобретение спецодежды, стоимостью не более 40 000 руб., учитываются в составе расходов равномерно по линейному способу – пропорционально сроку полезного использования.

2.8. Товары учитываются по стоимости их приобретения.

2.9. При выбытии товаров их оценка производится по методу средней себестоимости.

2.10. Резерв по сомнительным долгам создается в соответствии с законодательством.

2.11. Учет процентов в расходах осуществляется исходя из ставки рефинансирования ЦБ РФ.

2.12. Резерв предстоящих расходов на оплату отпусков и на выплату ежегодного вознаграждения за выслугу лет не создается.

2.13. В состав прямых расходов на производство продукции, оказании услуг, выполнение работ включаются:

2.13.1. расходы на сырье и материалы, используемые при производстве продукции;

2.13.2. оплата труда производственных рабочих (в т.ч. страховые взносы с зарплаты);

2.13.3. амортизация основных средств, используемых непосредственно в производстве;

2.13.4. и иные расходы, которые в бухгалтерском учете учитываются в дебете счета 20 «Основное производство» и определяются согласно спецификациям, технологическим картам, актам контрольного замера и иным документам, подтверждающих состав затрат, необходимый для производства продукции, оказания услуг, выполнения работ.

2.14. Распределение прямых расходов между видами готовой продукции (работ, услуг), осуществляется пропорционально плановой стоимости выпуска готовой продукции (работ, услуг).

2.15. Оценка прямых расходов, приходящихся на незавершенное производство готовой продукции, выполненных работ на конец месяца, осуществляется на основании данных первичных учетных документов о движении и об остатках (в количественном выражении) сырья, материалов и полуфабрикатов, которые были переданы в производство и подверглись обработке. Иные прямые расходы не учитываются в составе НЗП.

2.16. Прямые расходы при оказании услуг не распределяются на остатки незавершенных услуг, а полностью уменьшают доходы отчетного периода.

2.17. Товары учитываются по стоимости приобретения в соответствии с договором.

2.18. Суммы расходов на доставку товаров до склада организации учитываются отдельно от стоимости товаров и в соответствии со ст. 320 НК РФ признаются прямыми. Они включаются в состав расходов текущего периода, уменьшающих налогооблагаемую базу, по формуле среднего процента (ст. 320 НК РФ) с учетом транспортных расходов, относящихся к остаткам нереализованных товаров.

2.19. Исчисление и оплата авансовых платежей осуществляется ежемесячно на основе расчета авансовых платежей за квартал, установленных в п. 2 ст. 286 НК РФ, т.е. в размере 1/3 от предполагаемой прибыли за предыдущий квартал.

Генеральный директор /

Образец Учетной политики 2019 скачать Word

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете