Содержание

- Новости законодательства

- Контрольные соотношения по РСВ опять поменялись

- С 01.01.2018 вступили в силу новые коды доходов и вычетов для 2-НДФЛ

- Минфин обновил перечень случаев, когда организации подлежат обязательному аудиту

- Если утрачена льгота по страховым взносам, работодатель обязан пересчитать взносы с начала года, штрафы и пени не начисляются

- Проверьте, нет ли Вас в списках организаций, обязанных сдавать отчет по ценам на стройматериалы на портале ФГИС ЦС

- Детские пособия и пособие на погребение с 01.02.2018 будут проиндексированы на 2.5%

- Вопрос по 1С:8 — Как выполнить переброс аванса с одного договора на другой как у поставщиков, так и у покупателей ?

Новости законодательства

Контрольные соотношения по РСВ опять поменялись

Очередные изменения объединили в себе дополнения по контрольным соотношениям, вышедшие в июне и декабре 2017 года. Теперь при проверке Расчета по страховым взносам нужно ориентироваться на Письмо ФНС РФ от 29.12.2017 N ГД-4-11/27043@.

Новые контрольные соотношения мы рассмотрели на нашем онлайн семинаре «Расчет по страховым взносам и СЗВ-СТАЖ за 2017 г. в 1С 8.3», запись семинара доступна на сайте Бухэксперт.

С 01.01.2018 вступили в силу новые коды доходов и вычетов для 2-НДФЛ

Появились новые коды для Справки о доходах физического лица (форма 2-НДФЛ) (далее – Справка):

5 новых кодов доходов:

- 2013 – компенсация за неиспользованный отпуск;

- 2014 – выплаты выходного пособия при увольнении сверх трехмесячного заработка (для Крайнего Севера – сверх шестимесячного заработка);

- 2301 – доходы в виде штрафа и неустойки по Закону о защите прав потребителей;

- 2611 — безнадежные долги физ.лица, списанные с баланса;

- 3023 – доходов виде процентов (купонов) по облигациям российских организаций, выпущенным с 2017 года.

Новый код вычета:

- 619 – вычет в сумме прибыли от операций на инвестиционном счете.

В ЗУП 3.1 и 2.5 необходимые поправки в конфигурацию уже внесены. В 1С Бухгалтерия 3.0 изменения запланированы на 31.01.2018 г.

Минфин обновил перечень случаев, когда организации подлежат обязательному аудиту

Минфин опубликовал новый документ Перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за 2017 год.

Получите понятные самоучители 2026 по 1С бесплатно:

В документе указан 71 случай для проведения обязательного аудита. Для каждого случая расписано:

- на основании какого закона проводится обязательный аудит;

- вид отчетности, подлежащей аудиту;

- кто должен проводить обязательный аудит.

Если утрачена льгота по страховым взносам, работодатель обязан пересчитать взносы с начала года, штрафы и пени не начисляются

Такая позиция изложена Минфином РФ в Письмах от 14.12.2017 N 03-15-06/83796, от 21.12.2017 N 03-15-06/85550. В Письмах рассмотрены случаи, когда организация утратила право на пониженный тариф в связи с превышением предельной суммы доходов.

Проверьте, нет ли Вас в списках организаций, обязанных сдавать отчет по ценам на стройматериалы на портале ФГИС ЦС

В 2016 году установлен Порядок мониторинга цен строительных ресурсов, согласно которому организации должны предоставлять информацию, необходимую для формирования сметных цен строительных ресурсов (Постановление Правительства РФ от 23.12.2016 N 1452).

Обязанность представлять указанную информацию установлена для юридических лиц, которые:

- получили уведомление о необходимости предоставлять такую информацию;

- внесены в список на портале Федеральной государственной информационной системы ценообразования в строительстве (ФГИС ЦС);

На 2018 г. список юр.лиц (производителей, импортеров, арендаторов ж/д вагонов, речных, морских, авиа перевозчиков), которые обязаны сдавать данные для определения сметных цен строительных ресурсов на портале ФГИС ЦС уже утвержден.

Проверить, должна ли Ваша организация сдавать новый отчет можно на портале ФГИС ЦС

Детские пособия и пособие на погребение с 01.02.2018 будут проиндексированы на 2.5%

Органами статистики опубликован индекс роста потребительских цен за 2017 год, он составил 2.5%. Отметим, что ранее прогнозировался рост в размере 3.2%. Окончательно коэффициент индексации пособий будет установлен Постановлением Правительства. Мы уже обновили для Вас памятку «Размер МРОТ, пособий, тарифы взносов 2018» с учетом коэффициента индексации пособий 1.025. Новые размеры пособий реализованы в ЗУП версии 3.1.4.164 (дата выхода: 22.01.2018).

Вопрос по 1С:8 — Как выполнить переброс аванса с одного договора на другой как у поставщиков, так и у покупателей ?

Как осуществить переброс аванса с одного договора на другой как у поставщиков, так и у покупателей, чтобы правильно учесть авансы выданные или полученные, в случае если остались денежные средства?

Нормативное регулирование

При переносе аванса (переплаты) с одного договора на другой поставщик и покупатель подписывают дополнительное соглашение к старому договору, где договариваются о том, что аванс (переплата) «переходит» на новый договор.

Вопрос о переносе аванса и принятии НДС к вычету у поставщика, а также восстановлению НДС у покупателя законодательством до конца не урегулирован. При подписании соглашения о переносе аванса на другой договор:

- поставщик – не имеет оснований принять НДС к вычету, ранее уплаченный с аванса, так как аванс не был возвращен покупателю. НДС в таких ситуациях может быть принят к вычету если выполняются условия (абз. 2 п. 5 ст. 171 НК РФ):

- договор расторгнут (изменен);

- аванс возвращен покупателю.

Такая позиция Минфина РФ изложена в Письме от 18.07.2016 N 03-07-11/41972. Минфин предлагает поставщику принимать НДС к вычету по перенесенному авансу в момент отгрузки по новому договору.

Что касается позиции покупателя, то здесь ситуация неоднозначная. По нашему мнению, в этом случае так же можно руководствоваться логикой Минфина и рассмотреть ситуацию зеркально ситуации поставщику, т.е.:

- покупатель – не должен восстанавливать НДС, ранее принятый к вычету по старому договору, в момент «перекидки» аванса на другой договор, т.к. обязанность восстановить НДС при расторжении договора возникает при условиях (пп. 3 п. 3 ст. 171 НК РФ):

- договор расторгнут (изменен);

- аванс возвращен покупателю.

Т.е. обязанность восстановить НДС в части аванса по новому договору возникнет в момент отгрузки по нему товаров (работ, услуг).

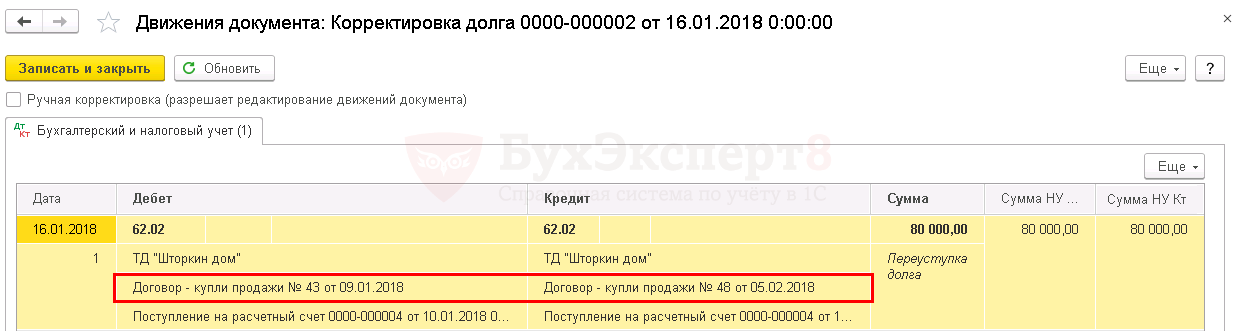

Перенос аванса со старого договора на новый (учету у поставщика)

Перенос аванса (переплаты) со старого договора на новый поставщиком производится документом Корректировка долга вид операции Перенос задолженности из раздела:

- Продажи — Расчеты с контрагентами — Корректировка долга.

Заполнение документа для поставщика проводится следующим образом:

- Перенести — Авансы покупателя;

- Покупатель (кредитор) – организация-покупатель;

- Новый покупатель – та же организация;

В табличной части по кнопке Заполнить автоматически заполнится:

- Договор – номер и дата старого договора;

- Документ расчетов – документ, по которому поступил аванс;

- Сумма (Сумма расчетов) – сумма аванса, который необходимо перенести;

- Счет учета – счет, на котором учитывался полученный аванс – 62.02 «Расчеты по авансам полученным».

Нужно указать:

- Новый договор — новый договор, на который переносится аванс покупателя;

- Новый счет – 62.02 «Расчеты по авансам полученным».

Проводки по документу

Документ формирует проводку:

- Дт 62.02/Контрагент/Старый договор Кт 62.02/Контрагент/Новый договор – аванс покупателя перенесен со старого договора на новый.

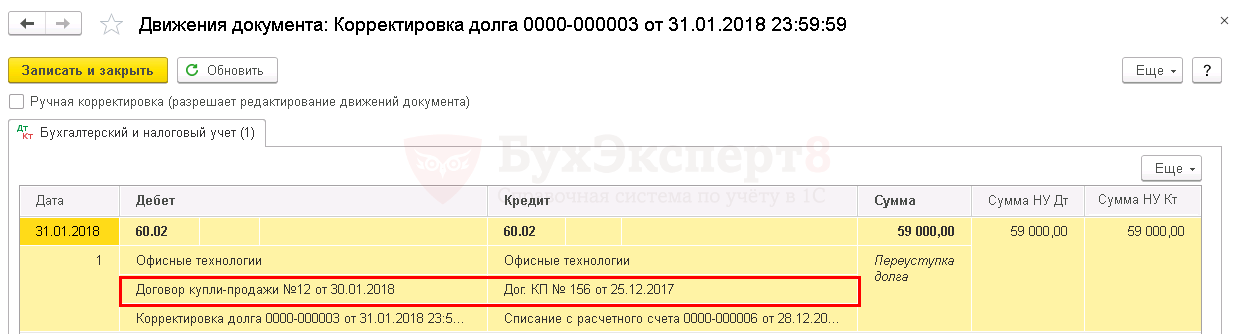

Перенос аванса со старого договора на новый (учету у покупателя)

Перенос аванса (переплаты) со старого договора на новый покупателем производится документом Корректировка долга вид операции Перенос задолженности из раздела:

- Покупки — Расчеты с контрагентами — Корректировка долга.

Заполнение документа для покупателя проводится следующим образом:

- Перенести — Авансы поставщику;

- Поставщик (дебитор) – организация-поставщик;

- Новый поставщик – та же организация;

В табличной части по кнопке Заполнить автоматически заполнится:

- Договор – номер и дата старого договора;

- Документ расчетов – документ, которым оплачен аванс;

- Сумма (Сумма расчетов) – сумма аванса, который необходимо перенести;

- Счет учета – счет, на котором учитывался перечисленный аванс – 60.02 «Расчеты по авансам выданным».

Нужно указать:

- Новый договор — новый договор, на который переносится аванс поставщику;

- Новый счет – 60.02 «Расчеты по авансам выданным».

Проводки по документу

Документ формирует проводку:

- Дт 60.02/Контрагент/Новый договор Кт 60.02/Контрагент/Старый договор – аванс поставщику перенесен со старого договора на новый.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете