Малое предприятие, есть право на упрощенные способы бухучета. Арендуем оборудование, часть которого сдаем в субаренду. Надо ли применять ФСБУ 25 и если да, то какие настройки нужны в 1С?

СМП, имеющие право на упрощенные способы бухучета, имеют право не применять ФСБУ 25 к некоторым договорам аренды. Если есть намерения сдавать объект в субаренду, то применение ФСБУ 25 обязательно.

См. также:

Организация имеет право на упрощенные способы бухучета.

01 февраля арендовано оборудование сроком на 2 года (без выкупа):

- Фрезерно-гравировальный станок,

- Покрасочный станок – предполагается сдавать в субаренду.

Ежемесячные арендные платежи составили:

- Фрезерно-гравировальный станок – 15 000 (в т.ч. НДС),

- Покрасочный станок – 9 000 (в т.ч. НДС).

ФСБУ 25 не применяется:

- по объекту Фрезерно-гравировальный станок - организация имеет право на упрощенные способы бухучета.

ФСБУ 25 применяется:

- по объекту Покрасочный станок - предполагается сдача в субаренду;

- ППА и ОА будут учитываться без дисконтирования - по сумме номинальных арендных платежей, т.к. есть право на упрощенный бухучет (абз. 2 п. 14 ФСБУ 25/2018).

Пошаговая инструкция

Объект 1 без ФСБУ 25

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Принятие к учету арендованного имущества | |||||||

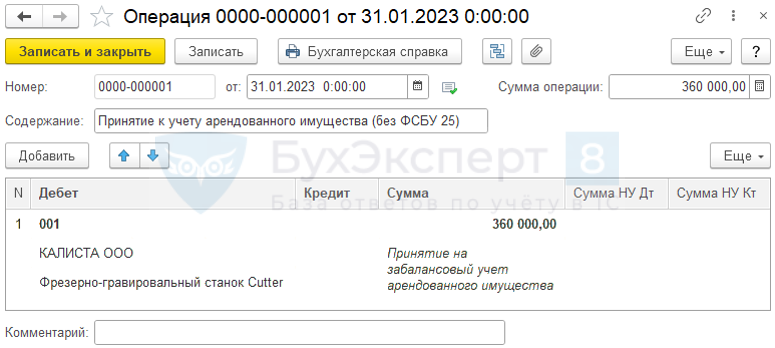

| 31 января | 001 | --- | 360 000 | Принятие на забалансовый учет арендованного имущества | Операция, введенная вручную - Операция | ||

| Арендные платежи | |||||||

| 28 февраля | 20.01 | 60.01 | 12 500 | 12 500 | 12 500 | Учет арендных платежей | Поступление (акт, накладная, УПД)- Услуги аренды |

| 19.04 | 60.01 | 2 500 | 2 500 | Принятие к учету НДС | |||

| --- | --- | 15 000 | Регистрация СФ поставщика | Счет-фактура полученный на поступление |

|||

Документ Операция, введенная вручную (Операции - Операции, введенные вручную)

Документ Поступление: Услуги аренды (Покупки–Поступление (акты, накладные, УПД))

Получите понятные самоучители 2026 по 1С бесплатно:

Проводки

Объект 2 по ФСБУ 25

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Принятие к учету ППА | |||||||

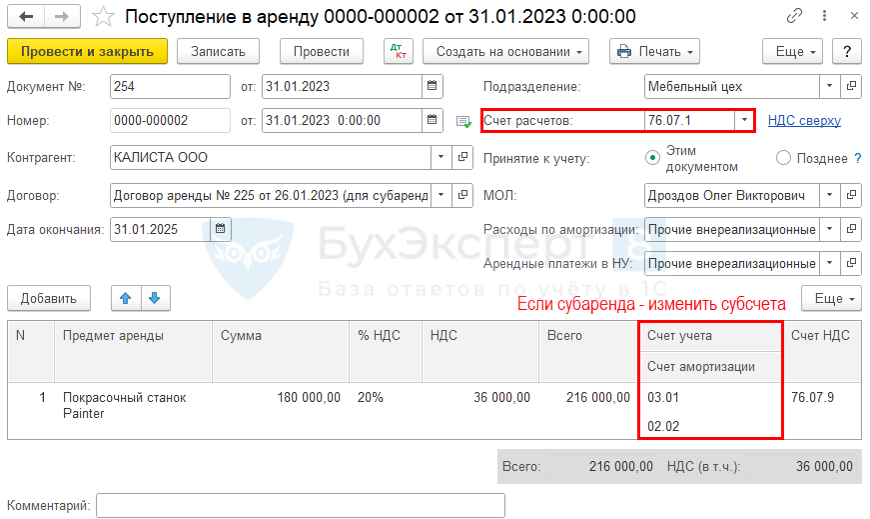

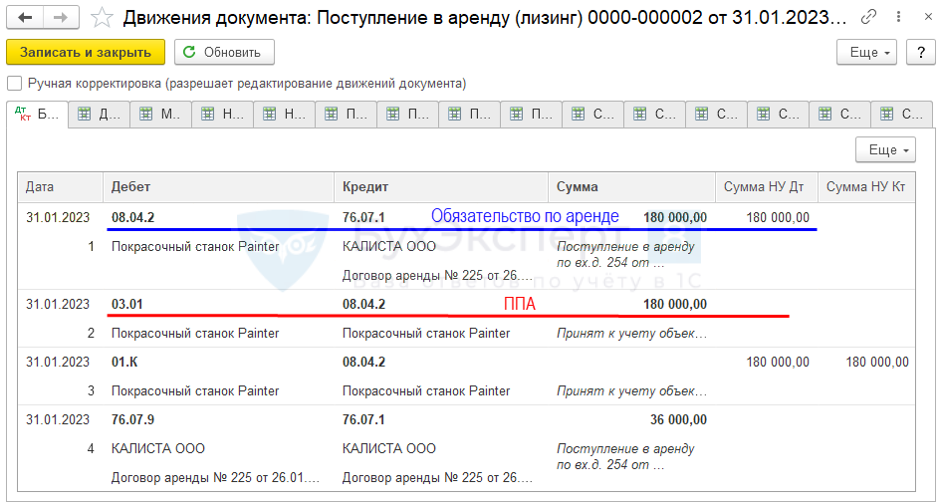

| 31 января | 08.04.2 | 76.07.1 | 180 000 | 180 000 | Учет арендных обязательств | Поступление в аренду | |

| 03.01 | 08.04.2 | 180 000 | Принятие к учету актива | ||||

| 01.К | 08.04.2 | 180 000 | 180 000 | Отражение разницы в стоимости в НУ | |||

| 76.07.9 | 76.07.1 | 36 000 | Принятие к учету НДС | ||||

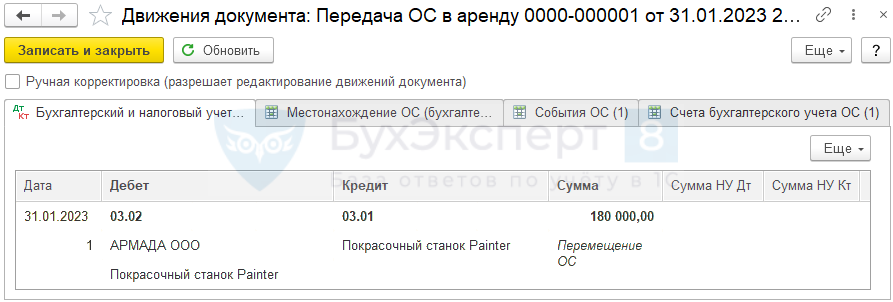

| Передача ОС в аренду | |||||||

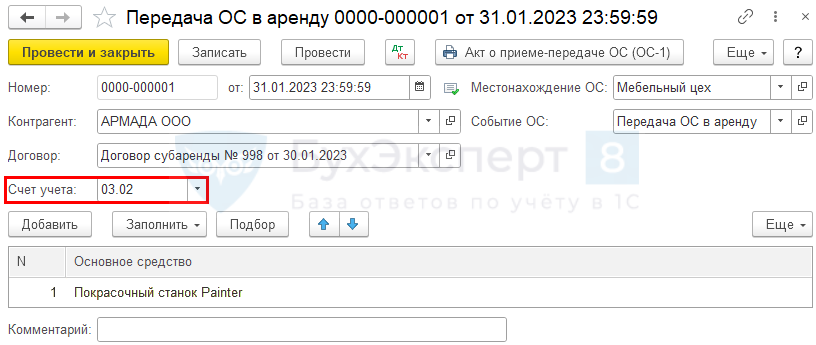

| 31 января | 03.02 | 03.01 | 180 000 | Передача ОС в субаренду | Передача ОС в аренду | ||

| Арендные платежи | |||||||

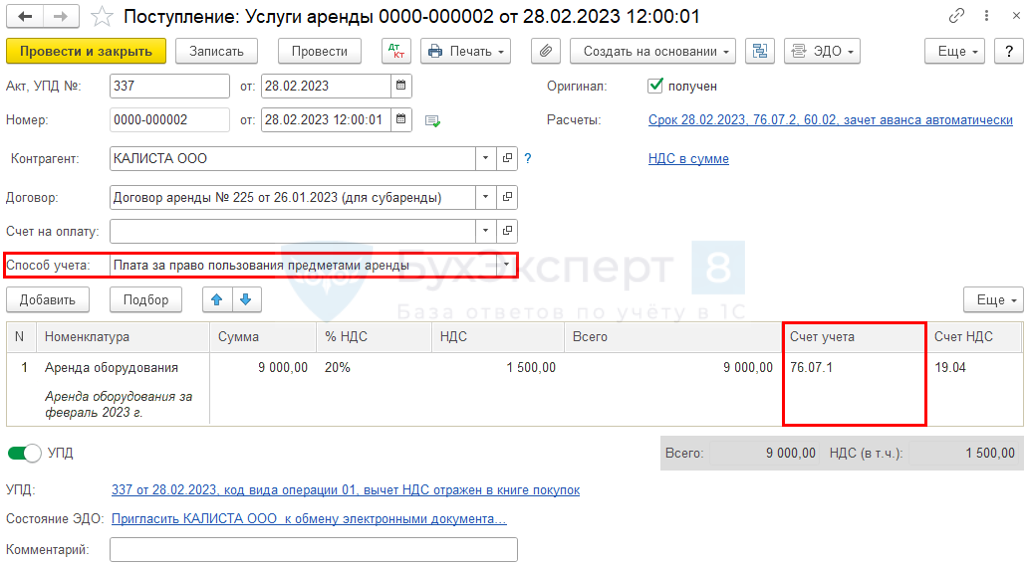

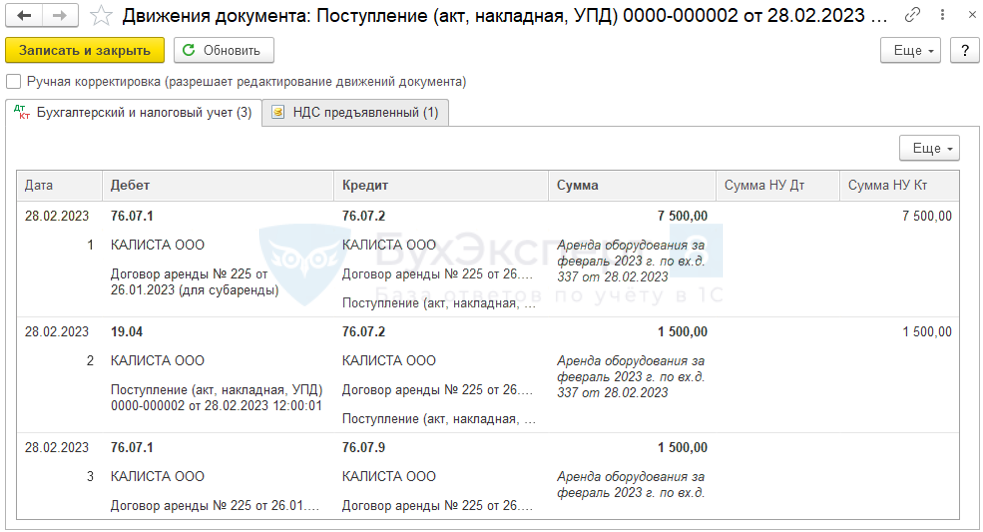

| 28 февраля | 76.07.1 | 76.07.2 | 7 500 | 7 500 | Начисление арендного платежа | Поступление (акт, накладная, УПД)- Услуги аренды | |

| 19.04 | 76.07.2 | 1 500 | 1 500 | Принятие к учету НДС | |||

| 76.07.1 | 76.07.9 | 1 500 | 1 500 | Уменьшение расчетов по входящему НДС | |||

| --- | --- | 9 000 | Регистрация СФ поставщика | Счет-фактура полученный на поступление |

|||

| Признание расходов в БУ и НУ | |||||||

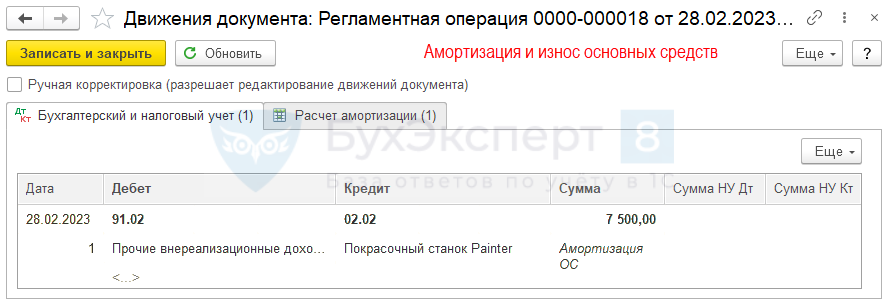

| 28 февраля | 91.02 | 02.02 | 7 500 | Начисление амортизации | Закрытие месяца — Амортизация и износ основных средств | ||

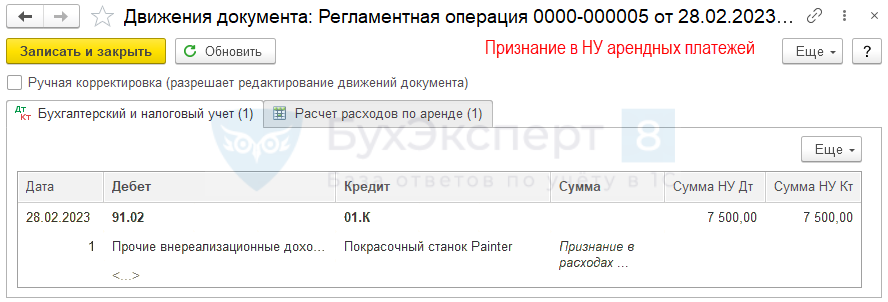

| 91.02 | 01.К | 7 500 | 7 500 | Признание расходов по арендным платежам | Закрытие месяца — Признание в НУ арендных платежей |

||

Документ Поступление в аренду (ОС и НМА – Поступление в аренду)

Проводки

Документ Передача ОС в аренду (ОС и НМА – Передача ОС в аренду)

Проводки

Документ Поступление: Услуги аренды (Покупки–Поступление (акты, накладные, УПД))

Проводки

Процедура Закрытие месяца (Операции – Закрытие месяца)

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете