Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Содержание

Отражение недоимок и переплат по налогам на ЕНС

Организация обнаружила ошибки в учете:

- НДС — за 4 квартал 2022 завышен налог на 72 000 руб.

- налога на прибыль — за 2022 занижен налог на 16 000 руб.

06.04.2023 обе ошибки исправлены. В тот же день уплачен ЕНП (доначисленный налог на прибыль + пени) 16 500 руб.

07.04.2023 в ИФНС представлены уточненные декларации.

Обнаружение недоимки — отражение на ЕНС

При подаче уточненной декларации к доплате недоимка отражается на ЕНС сразу — со дня представления уточненки, но не ранее наступления срока уплаты налога (сбора) (п. 2 п. 5 ст. 11.3 НК РФ).

Освобождение от штрафа при недоимке

Организация освобождается от штрафа при условии (пп. 1 п. 4 ст. 81 НК РФ):

Получите понятные самоучители 2026 по 1С бесплатно:

- ошибка исправлена (уточненка представлена) до момента, когда организация узнала об обнаружении ошибки ИФНС, либо назначении выездной проверки;

- на дату представления уточненной декларации на ЕНС – положительное сальдо, достаточное для покрытия недоимки и пеней.

Излишне исчисленный налог — отражение на ЕНС

При подаче уточненной декларации с уменьшением суммы налога переплата отражается на ЕНС (пп. 3 п. 5 ст. 11.3 НК РФ):

- на дату вступления в силу решения налогового органа по результатам камеральной проверки;

- через 10 дней с даты окончания камеральной проверки уточненной декларации.

Камеральная проверка декларации по НДС проводится в течение 2х месяцев со дня получения (п. 2 ст. 88 НК РФ).

Уплата налога на прибыль за 2022

Налог на прибыль по сроку 28.03.2023:

- Операция по ЕНС — обязанность приход;

- Списание с расчетного счета — уплата приход – 06.04.2023;

- Зачет аванса по ЕНС — зачет расход — 30.04.2023.

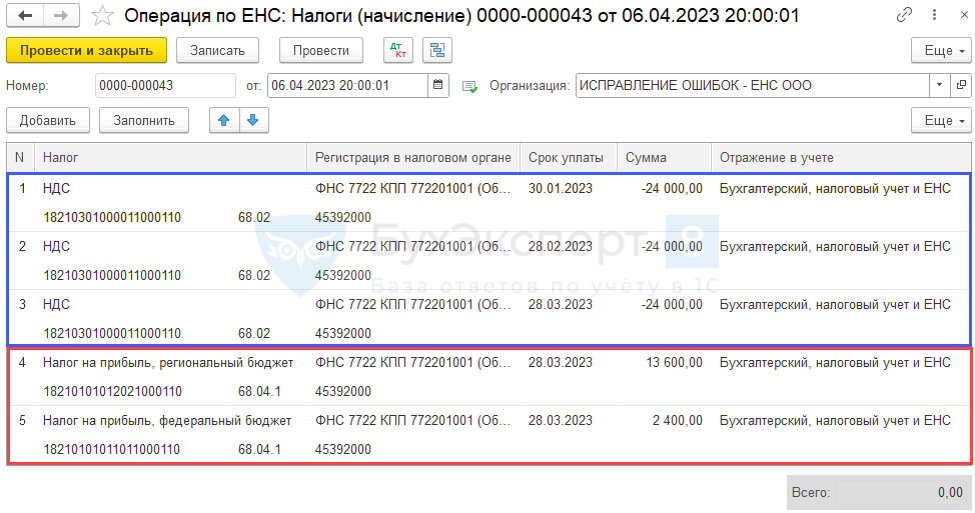

Корректировка совокупной обязанности в 1С

Операции – Операции по счету

Операция – Налоги (начисление)

Проводки

- Дт 68.02 Кт 68.90

- Дт 68.04.1 Кт 68.90

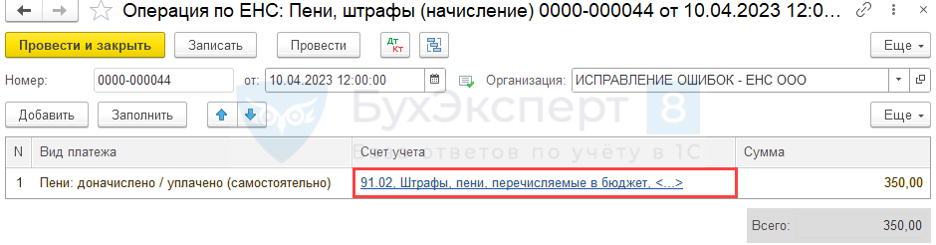

Начисление пени в 1С

Пени по налогу на прибыль – на дату выставления в ЛК:

- Операция по ЕНС – Пени, штрафы (начисление) — обязанность приход;

- Списание с расчетного счета — уплата приход – 06.04.2023;

- Зачет аванса по ЕНС — зачет расход — в месяце начисления пени.

Операции – Операции по счету

Операция – Пени, штрафы (начисление)

Проводки

- Дт 91.02 Кт 68.90

- НЕ.01.09 – Сумма НУ Дт

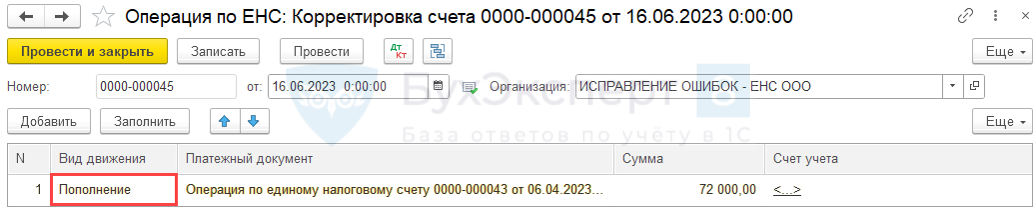

Отражение переплаты по НДС

Отразите переплату на ЕНС на дату появления положительного сальдо на ЕНС в ЛК налогоплательщика.

Операции – Операции по счету

Операции – Корректировка счета - Пополнение

Запомните

- Ошибка, которая привела к недоимке по налогу, исправляется представлением уточненной декларации (п. 1 ст. 81 НК РФ).

- На дату подачи уточненки положительного сальдо на ЕНС должно быть достаточно для покрытия недоимки и пеней.

- Налог к доплате отражается на ЕНС на дату подачи уточненной декларации (пп. 2 п. 5 ст. 11.3 НК РФ).

- Штрафа не будет, если (пп. 1 п. 4 ст. 81 НК РФ):

- уточненка представлена до момента, когда организация узнала об обнаружении ошибки ИФНС, либо назначении выездной проверки;

- на дату представления уточненной декларации на ЕНС – положительное сальдо, достаточное для покрытия недоимки и пеней.

- Перед тем, как воспользоваться переплатой, убедитесь, что она отражена на ЕНС в ЛК налогоплательщика:

- Остаток по ЕНС подтвердит справка на дату формирования запроса о наличии положительного, отрицательного или нулевого сальдо ЕНС (КНД 1160082).

- После погашения совокупной обязанности можно запросить справку о принадлежности сумм денежных средств, перечисленных в качестве ЕНП (КНД 1120502):

- Справку можно запрашивать за любой период с 01.01.2023.

См. также:

- Завышены расходы по услугам поставщика прошлого года. Исправление несущественной ошибки после подписания отчетности в 1С

- Пропущенные документы прошлого года от поставщика услуг, если бухгалтер не знал о данном факте хоз.жизни в 1С

- Исправления / Уточнения

- Декларация по налогу на прибыль за 1 полугодие 2023 в 1С

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Ситуация по НДС не понятна:

1. Делаем Операцию по ЕНС с видом начисление на сумму -24000 (по одному сроку уплаты, например).

Дт 68.02 Кт68.90 = -24000

2. Позже вы предлагаете делать еще Операцию по ЕНС с видом корректировка счета на сумму 24000.

Дт 68.90 Кт68.02 = 24000.

Таким образом по Дт сч.68.90 сумма 24000 задвоиться. Зачем делать эту корректировку? Не понятно.

корректировка счета на делает проводку, сумма не задваивается

Я делала корректировку, у меня проводки есть. Так же на сайте 1С ИТС написано: Документ Операция по ЕНС с видом Корректировка счета используется для корректировки сумм, учитываемых на ЕНС (например, чтобы перенести переплату на ЕНС) (рис. 1):

Раздел: Операции – Операции по счету.

По кнопке «Операция» выберите вид операции «Корректировка счета».

По кнопке «Добавить» или «Заполнить» заполните табличную часть документа:

в колонке «Вид движения» выберите вид движения «Пополнение» для отражения переплаты или «Списание» для отражения недоимки.

в колонке «Платежный документ» выберите документ, по которому выполняется перенос расчетов с бюджетом на счет 68.90 и укажите сумму переплаты или недоимки.

в колонке «Сумма» укажите сумму переплаты или недоимки.

в колонке «Счет учета» укажите счет, на котором учитывалась переплата или недоимка, и аналитику к нему.

Кнопка «Провести и закрыть».

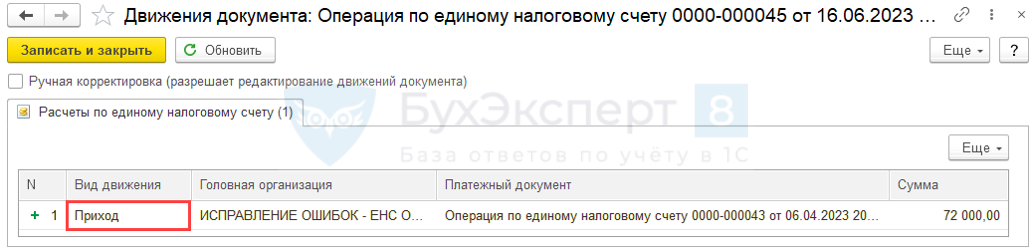

По кнопке посмотрите результат проведения документа (рис. 2). Формируются проводки по дебету или кредиту счета 68.90 и движения по регистру накопления «Расчеты по единому налоговому счету» с видом движения «Приход» или «Расход» в зависимости от выбранного значения в колонке «Вид движения».

Надо делать все-таки что-то одно: Операция начисление с минусом или Операция Корректировка счета.

Документы надо заполнять так, как дано в материале выше.

Дополнительно

Как отразить возмещение НДС при ЕНС в 1С?

Есть два регистра по ЕНС и их надо откорректировать соответствующим образом.

Каждый из документов отвечает за свой регистр — это разные блоки учета по ЕНС в 1С.

И Операция по ЕНС: Налоги (начисление) помимо движения в регистр ЕНС еще делает проводку в бух учете.

Если останутся вопросы, то задайте здесь, пожалуйста,

Личный кабинет

Опишите, какую корректировку, за какой период, по какой причине делаете и дополнительно прокомментируем с учетом ваших нюансов.

Спасибо! Хочется разобраться. Если счет учета не делать, то проводок нет, только запись в регистре. А без этой корректировки никак, получается?

В нашем понимании, в данной ситуации нужны записи в два разных регистра ЕНС и проводка в БУ.

Чтобы это реализовать в 1С, необходимо оформить два документа в программе, как обсудили в данном материале. Каждый из документов делает движение в «свой» регистр ЕНС.

Одним документом это сделать на сегодня не получится.

добрый день, сделала корректировку взносов по данной инструкции за полугодие, теперь в универсальном отчете они с минусом висят и не уходят, хотя операция Корректировка счета — пополнение сделана. Как теперь убрать минусы? скрин универсального отчета прикладываю

Здравствуйте!

С релиза 3.0.140.40 в программе добавлена Справка-расчет Зачет аванса по единому налоговому счету (Операции – Закрытие месяца — Зачет аванса по единому налоговому счету). Таблица Расшифровка расчетов налогов по ЕНС также содержит отрицательный остаток, который влияет на итог графы К оплате на конец.

На текущий момент не рекомендуем исправлять вручную регистр Расчеты по налогам на ЕНС, чтобы устранить влияние суммы налога к уменьшению на конечный остаток. В случае доработки 1С потребуется убрать ручные записи в регистр Расчеты по налогам на ЕНС.

На примере налога на прибыль здесь

Как отразить на ЕНС, если декларация по налогу на прибыль к уменьшению в 1С?

Будут какие-то изменения в этом направлении в 1С — сразу поделимся 🌷🌷🌷

спасибо большое!