Уведомление по НДФЛ — новый отчет, который появился с введением единого налогового платежа (ЕНП) с 01.01.2023. При этом для НДФЛ изменился и сам порядок уплаты. А в течение 2023 года порядок еще несколько раз корректировался, что отражалось и на правилах подачи уведомлений по НДФЛ. Расскажем обо всем подробно.

Содержание

Обязательно ли подавать уведомления по НДФЛ в 2023 году?

Уведомления об исчисленных суммах налогов (сборов, взносов) нужны тогда, когда у ФНС нет информации о том, какие суммы она должна отразить в совокупной налоговой обязанности (СНО) на едином налоговом счете (ЕНС) к моменту формирования таких сведений. Момент формирования сведений — 25 число текущего месяца. Источники, откуда налоговики могут взять сведения, — декларации, расчеты и уведомления.

Формирование налоговой обязанности происходит ежемесячно, а большинство расчетов и деклараций сдается ежеквартально, а некоторые даже ежегодно. Чтобы сделать поступление информации для формирования СНО ежемесячным, введены уведомления.

Для большинства платежей в бюджет, проходящих через ФНС, сдавать уведомления нужно тогда, когда к 25 числу соответствующего месяца у инспекции нет декларации или расчета. Например, уведомление по страховым взносам не надо подавать в месяцы, в которые сдается РСВ, — в апреле, июле, октябре и январе.

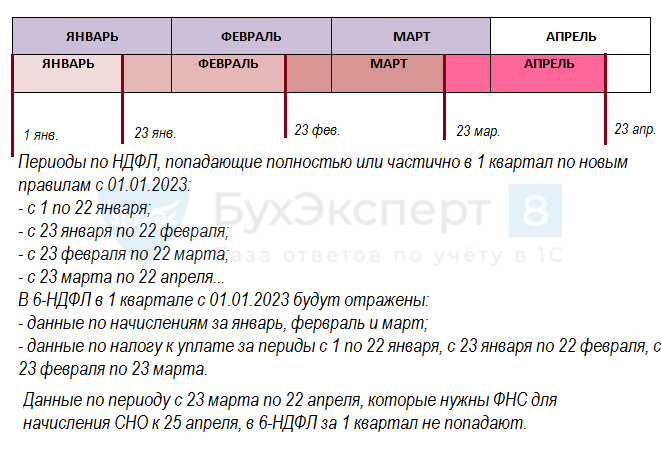

Для НДФЛ в данном случае есть существенное отличие. Дело в том, что по порядку его уплаты, действующему с 01.01.2023 (введен Федеральным законом от 14.07.2022 N 263-ФЗ), расчетный период, за который платится налог, и период формирования расчета 6-НДФЛ (квартал из трех полных месяцев) не совпадают.

Посмотрим на примере 1 квартала:

Получите понятные самоучители 2026 по 1С бесплатно:

Как видим, данные за полные январь, февраль и март, представленные в 6-НДФЛ, которую сдаем до 25 апреля (сиреневая заливка), не дадут налоговикам полной картины того, в каком размере отразить на ЕНС обязанность по уплате НДФЛ к этой дате (расчетные периоды по НДФЛ отмечены красной заливкой).

Поэтому для НДФЛ с 2023 года нет периодов, в которые можно пропустить хотя бы одно уведомление, если есть НДФЛ к уплате. Если налога к уплате за расчетный период нет, уведомление подавать не нужно, поскольку в налоговой обязанности отражать нечего.

В 2023 году установлен переходный период с прежней схемы уплаты налогов на единый налоговый платеж (ЕНП). В рамках этого периода с 01.01.2023 по 31.12.2023 можно платить налоги и взносы, в т. ч. НДФЛ, отдельными платежными поручениями (, Письмо Минфина от 15.08.2023 N 21-01-09/96405).

Платежки в таком случае исполняют роль уведомлений для ФНС. Поэтому при уплате отдельными платежками подавать дополнительно еще и уведомление не требуется. Все, что нужно, налоговики увидят в правильно заполненной отдельной платежке на налог.

Подробнее про платежное поручение по НДФЛ и нюансы его заполнения

Срок подачи уведомлений по НДФЛ с 01.01.2023

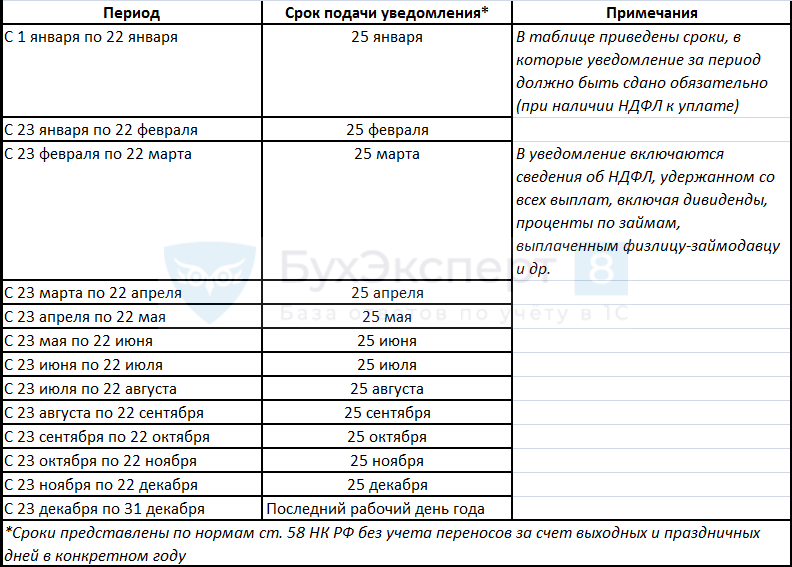

Уведомления по НДФЛ при наличии налога к уплате нужно сдавать за каждый завершившийся расчетный период. Периоды завершаются 23 числа текущего месяца, а отчитаться уведомлением надо до 25 числа этого же месяца.

Особняком идет декабрь. Налоговым периодом для НДФЛ остается календарный год, поэтому в декабре образуется дополнительный «кусочек» года с 23 по 31 декабря, за который тоже нужно отчитаться, чтобы закрыть год. Сдать последнее уведомление надо не позднее последнего рабочего дня в этом же году:

Два уведомления по НДФЛ в 2023 году

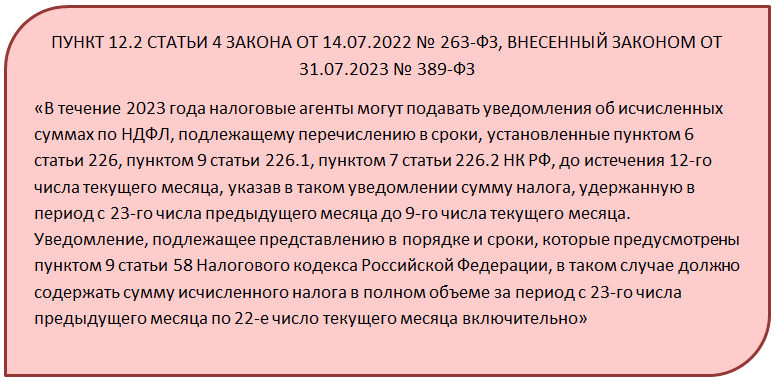

Упоминания о возможности сдавать за период два уведомления по НДФЛ появились у чиновников и налоговиков еще в мае 2023 года. Однако до официального утверждения такого порядка в НК РФ очередь дошла только к 1 октября 2023 года.

Федеральный закон от 31.07.2023 N 389-ФЗ внес поправки в Федеральный закон от 14.07.2023 N 263-ФЗ (устанавливающий новый порядок расчетов по налогам) такое дополнение:

Норма вступила в силу 1 октября 2023 года (п. 5 ст. 13 Закона N 389-ФЗ). Подробнее >>

Налоговому агенту по НДФЛ, уплачивающему налог посредством ЕНП и подающему уведомления по НДФЛ, следует теперь поступать так:

- Решить, будет он подавать два уведомления по НДФЛ или одно с 01.10.2023. За прошедшие периоды уведомления уже сданы и пересдавать их не надо.

- Начать сдавать уведомления по выбранному сценарию с 01.10.2023. Причем в промежуток, охваченный двумя уведомлениями, попадет и НДФЛ с зарплаты сентября.

Пример

Компания приняла решение в промежутке с 1 октября по 31 декабря 2023 года сдавать два уведомления по НДФЛ. Сроки выплаты зарплаты: 25 числа — аванс, 10 числа — зарплата.

По сентябрьской зарплате:

- 25 сентября выплачен аванс 300 000 руб., с которого удержан НДФЛ 39 000 руб.;

- 10 октября выплачена зарплата за сентябрь 500 000 руб., с которой удержан НДФЛ 65 000 руб.

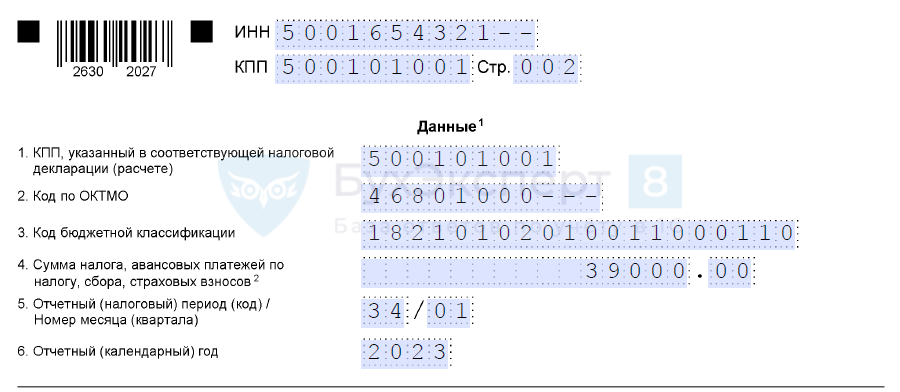

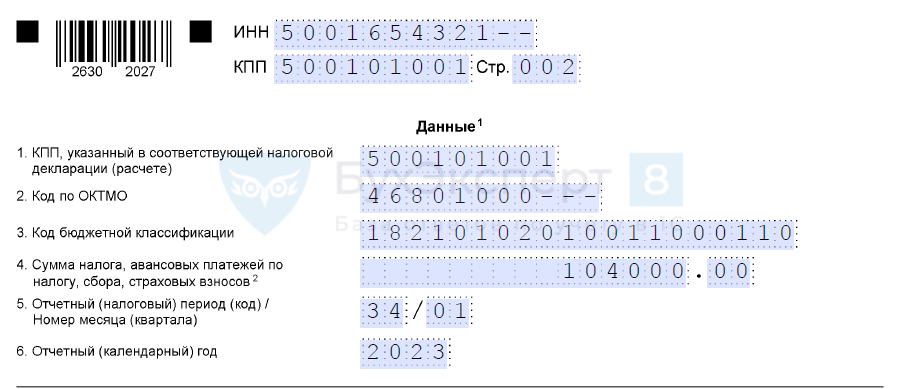

В уведомлении, которое компания подала 12 октября 2023 года (за период с 23 сентября по 9 октября), указана сумма НДФЛ — 39 000 руб.

В уведомлении, поданном 25 октября 2023 года (за период с 23 сентября по 22 октября), указана сумма НДФЛ — 104 000 (39 000 + 65 000) руб.

Промежуточное уведомление (до 12 октября) следует заполнить таким образом:

Код 34/01 — указание на то, что уведомление сдается по выплатам за период с 23.09.2023 по 22.10.2023. А на то, что уведомление промежуточное и сумма в нем неполная за период, указывает дата его подачи.

Основное уведомление, которое сдается до 25 числа текущего месяца, выглядит стандартно:

В нем нужно указать всю сумму НДФЛ за период.

Скачать промежуточное уведомления к примеру

Контрольные соотношения для уведомлений с 1 октября 2023 года

Кроме поправок в порядок подачи налоговых уведомлений, в том числе по НДФЛ, Закон N 389-ФЗ скорректировал правила их приемки налоговиками. С 01.10.2023 ФНС должна анализировать поступившее уведомление так же, как и другие отчеты — проверяя сведения в уведомлении по контрольным соотношениям (КС). Подробнее

Если в ходе анализа обнаружится, что какое-либо из КС не выполняется (что чаще всего означает ошибку в уведомлении), налоговики могут такой документ не принять. В зависимости от вида ошибки не примут полностью либо в отдельной части (п. 9 ст. 58 НК РФ в ред. Закона N 389-ФЗ).

Что это означает на практике? Разъяснений пока нет, но можно сделать выводы, ориентируясь на список контрольных соотношений для уведомлений (они утверждены Письмом ФНС от 17.03.2023 N ЕА-4-15/3132@):

- Если, например, в уведомлении с несколькими КБК неверно указан период (п. 1 стр. 3 таблицы контрольных соотношений из Письма ФНС N ЕА-4-15/3132@), то по такому уведомлению налоговики не смогут корректно зафиксировать ни одну налоговую обязанность на ЕНС — без точного указания периода это сделать не получится. Значит, уведомление с неверным периодом «завернут» целиком.

- Если в уведомлении с несколькими КБК неправильно указан КБК только по НДФЛ, а все остальные блоки для других КБК заполнены корректно, то ФНС не будет учитывать это уведомление только в части налоговой обязанности по НДФЛ. А остальные налоги и взносы из того же документа отразит на ЕНС.

О том, что уведомление не принято полностью или частично, сотрудники ФНС сообщат не позже дня, следующего за днем получения уведомления. Сообщение придет либо через ТКС, либо в ЛК на сайте ФНС. Бумажные сообщения направляются тем, кто сдает отчетность в ИФНС на бумаге.

Если налоговики найдут ошибку в уведомлении, проверенному по КС, его нужно пересдать с уточненными данными.

Особый порядок зачета НДФЛ по уведомлению, поданному в 2023 году

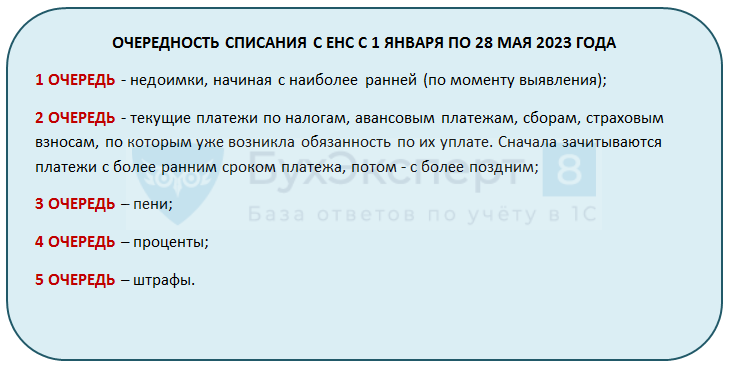

Для более оперативного пополнения региональных бюджетов, которое в большей мере идет за счет зачислений НДФЛ, в 2023 году скорректировали изначально установленный порядок списания НДФЛ с ЕНС в исполнение налоговой обязанности.

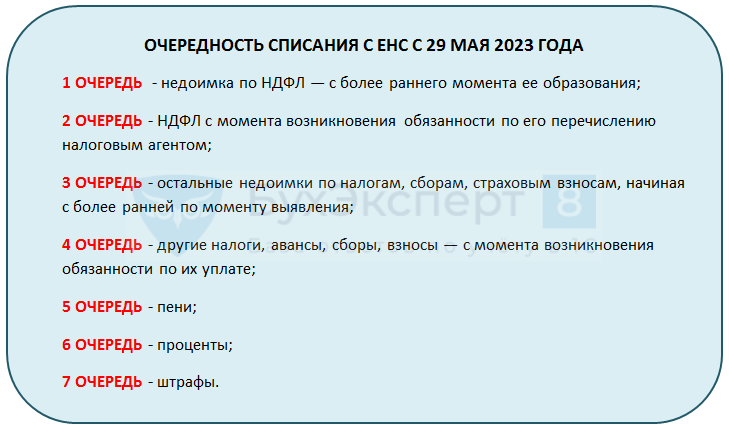

Изменения в систему ЕНП и ЕНС были внесены Федеральным законом от 29.05.2023 N 196-ФЗ. В результате порядок списания НДФЛ по поданному уведомлению изменился:

При этом законодатели уточнили, что для первоочередного списания средств в погашение налоговой обязанности по НДФЛ достаточно наличия на ЕНС положительного сальдо и поданного уведомления. Тогда НДФЛ зачтут не позднее дня, следующего за днем получения инспекцией уведомления.

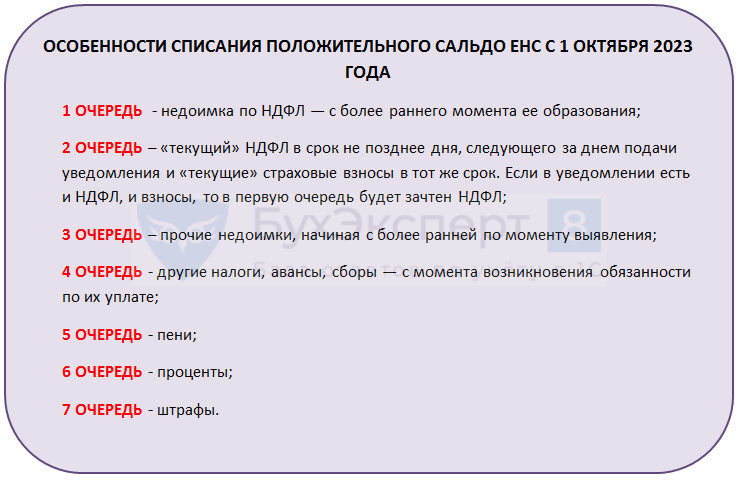

С 01.10.2023 аналогичная «преференция» по списанию с ЕНС установлена Законом N 389-ФЗ и для страховых взносов. Однако по приоритету НДФЛ все же остался на первом месте. То есть, с 1 октября 2023 года порядок зачета положительного сальдо ЕНС в счет исполнения обязанности по налогам и взносам такой:

Запомните

- В отличие от других налогов и взносов, по которым можно пропустить ежемесячную подачу уведомления (если к этому же сроку подается декларация или расчет), пропускать в 2023 году уведомления по НДФЛ нельзя (при наличии сумм к уплате).

- С 01.10.2023 по 31.12.2023 за один расчетный период по НДФЛ можно сдавать два уведомления. Первое — промежуточное (за период с 23 числа предыдущего месяца по 9 число текущего месяца) со сроком подачи до 12 числа текущего месяца. Сдавать или не сдавать промежуточное уведомление — решает налоговый агент. Второе — основное с данными за полный период (с 23 числа предыдущего месяца по 22 число текущего). Оно подается в стандартный срок до 25 числа текущего месяца. Это уведомление обязательное.

- С 01.10.2023 ФНС при приеме уведомления проводит его проверку по контрольным соотношениям так же, как это делается для других налоговых отчетов. При обнаружении ошибок уведомление может быть не принято полностью или частично.

- Порядок списания средств с ЕНС, действовавший с 01.01.2023, изменен в пользу НДФЛ с 29.05.2023. С этой даты суммы НДФЛ зачитываются из положительного сальдо ЕНС в первую очередь. Такой зачет налоговая сделает не позднее дня, следующего за днем получения уведомления.

- С 01.10.2023 в очередной раз изменен порядок зачета средств с ЕНС в исполнение налоговой обязанности. В приоритетные суммы, которые будут списаны на следующий день после получения ФНС уведомления, добавили страховые взносы. Однако если в уведомлении указаны и НДФЛ, и взносы, то в первую очередь в исполнение налоговой обязанности из положительного сальдо ЕНС зачтут НДФЛ.

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете