Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Порядок расчета и уплаты страховых взносов в 2023 году существенно изменился. Как считать сумму к уплате по единому тарифу страховых взносов с 01.01.2023? Каков срок уплаты страховых взносов с 2023 года? Куда и как платить взносы? Остались ли пониженные ставки для страховых взносов МСП в 2023 году? На эти и другие вопросы вы найдете ответ в статье.

Содержание

Изменения в расчете страховых взносов с 1 января 2023 года

Страховые взносы с 01.01.2023 по-прежнему начисляют на выплаты в пользу застрахованных лиц по трудовым договорaм, ГПД, договорaм авторского заказа, издательским и прочим, упомянутым в качестве объектa обложения в ст. 420 НК РФ. Рaсчетный периoд по взносам — календарный месяц. Рассчитанные суммы, кроме «травматизма», нужно перечислять администратору — ФНС. И это, пожалуй, единственное, что сохранилось от прежнего порядка, действовавшего до 2022 года включительно.

Получите понятные самоучители 2026 по 1С бесплатно:

Остальное в той или иной степени поменялось. Начнем по порядку.

Единый тариф страховых взносов в 2023 году

Отдельные ставки для различных видов страхования прекратили действие с 01.01.2023. Вместо этого, по положениям новой редакцией НК РФ, утв. Федеральным законом от 14.07.2022 N 239-ФЗ, появился единый тaриф страховых взносов.

Вот что вошло в новый тариф:

Включение в состав единого тарифа начислений на соцстрахование по ВНиМ привело к дополнительным последствиям. Если ранее этот вид страхования не применялся к договорам, которые не являются трудовыми, то теперь стал обязательным. То есть, ГПД-шники, авторы и прочие физлица, сотрудничающие по дoговорам, не относящимся к трудовым, но по которым требуется уплачивать взносы по единому тарифу, стали застрахованными по ВНиМ.

Если ГПД заключен с физлицом, зарегистрированным как ИП или плательщик НПД (самозанятый), взносы на выплаты по такому ГПД не начисляются.

Единая предельная база по взносам в 2023 году

Поскольку исчезло разделение взносов по отдельным видам, пропала и необходимость существования разных предельных баз по ним. Одновременно с единым тарифом была установлена и единая предельная база по нему.

![]()

Предельная база не используется при расчете взносов по особым тарифам (п. 5.1 ст. 421 НК РФ):

- для исчисления взносов по доптарифам по нормам ст. 428 НК РФ;

- взносов на дополнительное соцобеспечение членов летных экипажей воздушных судов гражданской авиации, а также некоторых категорий работников угольной промышленности по ст. 429 НК РФ.

В остальных ситуациях предельную базу учитывают при расчете взносов по единому тарифу.

Таблица тарифов страховых взносов на 2023 год

Единый тариф для определения размера страховых взносов к уплате в 2023 году установлен в вариантах:

- общий — применяемый во всех случаях, если нет специальных указаний в законодательстве;

- пониженный — несколько видов тарифов, меньших по сравнению с общим, установленных для отдельных категорий плательщиков (страхователей);

- специальный — для сотрудников прокуратуры, судейства и следствия.

|

Тариф |

Величина тарифа |

Кто применяет |

| Общий |

|

Все, кто не применяет пониженный тариф |

| Пониженный «15% сверх МРОТ» |

|

|

| Пониженный «7,6%» |

|

Организации и ИП:

На 2023 и 2024 годы тариф 7,6% также установлен для упрощенцев:

|

| Пониженный «0%» | 0% ко всем выплатам, входящим в базу по взносам |

|

| «Судейский» |

|

Отдельный тариф установлен для выплат в пользу прокуроров, сотрудников Следственного комитета РФ, судей федеральных судов, мировых судей |

Отметим пару важных моментов, касающихся применения единых тарифов по взносам в 2023 году:

- их без ограничений и особенностей применяют к выплатам сотрудникам с неполным рабочим днем и совместителям;

- не имеет значения продолжительность работы сотрудника в течение месяца (отработка, выработка и т. п.).

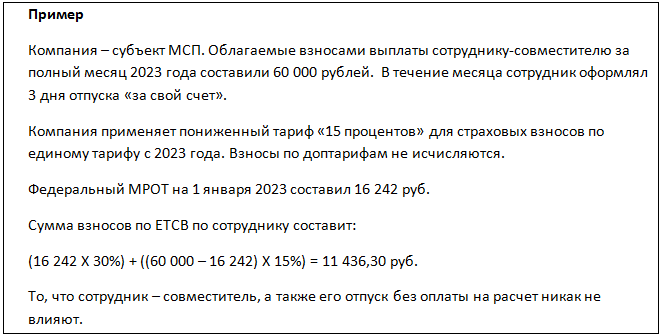

Пример применения пониженного тарифа

Как уплачивать страховые взносы с 2023 года

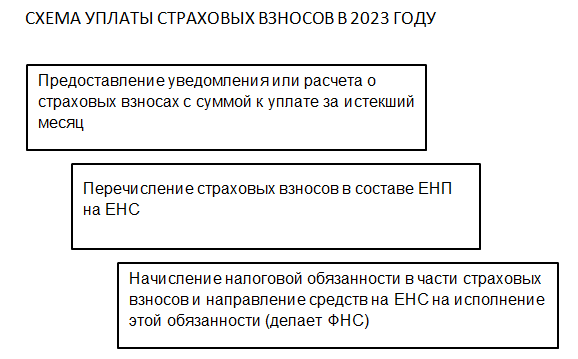

В части уплаты взносов с 01.01.2023 года также произошли изменения. С 01.01.2023 введена уплата налогов, взносов и сборов единым налоговым платежом (ЕНП). Теперь все платежи в бюджет выполняются одним платежным поручением через ФНС, за некоторыми исключениями, к которым взносы не относятся. Установленный срок — 28-е число текущего месяца.

Средства поступают на единый налоговый счет плательщика (ЕНС). А их распределением по соответствующим бюджетам и фондам занимается ФНС. А чтобы налоговики знали, куда и что распределять, введена система уведомлений об исчисленных суммах.

Такой порядок полностью реализуется применительно к страховым взносам:

На 2023 год установлен переходный период для ЕНП (Федеральный закон от 14.07.2022 N 263-ФЗ). Можно по-прежнему делать перечисления в бюджет (на ЕНС) отдельными распоряжениями (платежками). При этом формирование налоговой обязанности в части страховых взносов и зачет денег на ЕНС в ее исполнение все равно происходит так же, как и в ситуации с уплатой ЕНП. То есть, платежка с указанием всех реквизитов платежа используется налоговой как уведомление, на ее основании они делают начисление и зачет все на ЕНС.

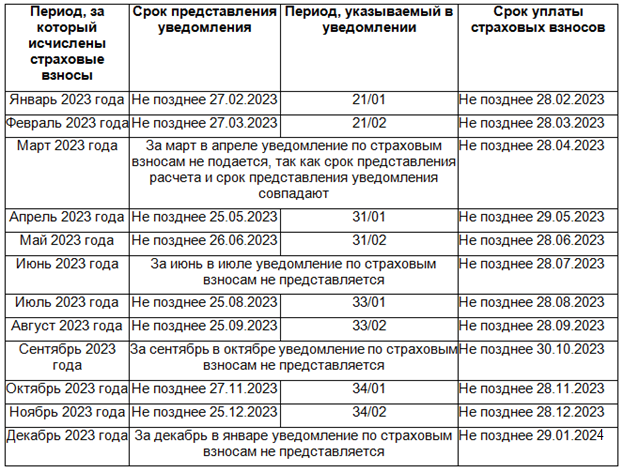

Сроки подачи уведомлений по страховым взносам

Уведомления по взносам в 2023 году нужно сдавать не позднее 25 числа месяца, который следует за отчетным. При этом есть исключения для месяцев, в которых срок подачи уведомления совпадает со сроком сдачи РСВ за квартал. Поскольку ФНС к 25-му апреля (июля, октября и января) в РСВ видит все, что ей требуется, то получать еще и уведомления ей не нужно (Письмо ФНС от 22.03.2023 N БС-4-11/3383@ (в ред. от 24.03.2023)).

Таблица со сроками сдачи уведомлений по страховым взносам на 2023 год:

Сроки уплаты страховых взносов в 2023 году

Перечислить страховые взносы за истекший месяц нужно до 28-го числа следующего. Если этот день выпал на выходной или праздник, он по общим правилам переносится на ближайший рабочий день.

При этом тем, кто в 2023 году предпочел платить «по-старому» отдельными платежками, следует учесть, что по содержанию п. 12 ст. 4 Федерального закона N 263-ФЗ отдельная платежка заменяет уведомление, которое, согласно п. 9 ст. 58 НК РФ, ФНС должна увидеть не позднее 25 числа.

В ответах на вопросы на сайте ФНС налоговики уточняли, что отдельное платежное поручение вместо уведомления нужно им именно до 25 числа. Аналогичным образом высказался и Минфин (письмо от 27.03.2023 N 03-02-07/26504).

Поэтому формируя отдельную платежку по страховым взносам в 2023 году, помните, что очень желательно провести платеж до 25-го. Иначе в дальнейшем не исключены проблемные ситуации с ФНС.

Тем, кто уплачивает страховые взносы единым налоговым платежом и подает уведомления об исчисленных суммах, также следует помнить о том, что в 2023 году менялась установленная ст. 78 НК РФ очередность списания средств с ЕНС в счет исполнения налоговой обязанности.

Законом от 29.05.2023 № 196-ФЗ было установлено, что при наличии положительного сальдо ЕНС суммы НДФЛ по полученному ФНС уведомлению должны быть зачтены в счет исполнения налоговой обязанности по этому налогу не позднее дня, следующего за днем поступления такого уведомления. До наступления срока уплаты, установленного ст. 226 НК РФ.

Законом от 31.07.2023 № 389-ФЗ в ст.78 НК РФ закреплен аналогичный порядок для страховых взносов. С 1 октября 2023 года, если есть положительное сальдо ЕНС и подано уведомление с суммой взносов к уплате, то зачет налоговая произведет не позднее дня, следующего за днем поступления уведомления.

Также законом № 389-ФЗ сделано уточнение, касающееся ситуации, когда в поданном в ФНС уведомлении одновременно присутствуют НДФЛ и страховые взносы. Сначала будет зачтен НДФЛ, затем страховые взносы и только потом дойдет очередь для других налогов и сборов.

Страховые взносы по дополнительным тарифам в 2023 году

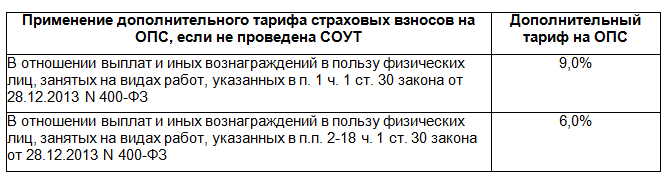

В части необходимости платить взносы по дополнительным тарифам на ОПС в 2023 году изменений не произошло. Их по-прежнему уплачивают те, у кого есть рабочие места, условия труда на которых дают право на досрочную пенсию по п. 1-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 N 400-ФЗ. Напомним, это условия, несущие повышенные риски для здоровья и жизни работающего в них человека.

Списки таких работ (профессий, должностей) устанавливаются правительством. В 2023 году действует список, определенный Постановлением Правительства от 16.07.2014 N 665 в ред. от 14.11.2022.

Конкретный доптариф зависит от уровня рисков на конкретном рабочем месте и определяется путем проведения СОУТ. По итогам оценки присваивается класс условий труда? по которому далее определяется размер тарифа. В 2023 году для доптарифов действует градация от 0% до 8%.

Главным условием применения тарифов является выполнение работ, перечисленных в НПА, дающих право на досрочную пенсию. Поэтому если по каким-либо причинам СОУТ еще не проведена, допвзносы все равно следует начислять, применяя специальные ставки тарифа.

Таким образом, схема расчета страховых взносов по дополнительным тaрифам в 2023 году не изменилась, в отличие от «обычных» взносов.

Есть и еще одно отличие взносов по доптарифу от взносов по единому тарифу. При применении единого тарифа величина взносов не зависит от продолжительности рабочего времени сотрудника. А дополнительный тариф начисляют только на те выплаты, которые связаны с исполнением сотрудником обязанностей на рабочем месте с особыми условиями. Например, если у сотрудника частичная занятость на месте, которому присвоен «опасный» класс условий, то и облагать выплаты допвзнсами надо только частично — за то время, что он фактически трудился во вредных или опасных условиях.

При этом взносы по доптарифу в 2023 году начисляются на все подпадающие под обложение ими выплаты — зарплату, премии, отпускные и т. д.

Таким образом, для взносoв по единому тарифу и по доптарифам существуют обособленные правила расчетов, вычислять их нужно по отдельности, а общая величина налоговой обязанности за месяц представляет собой сумму величин, получившихся по отдельным расчетам.

Например, вот так может выглядеть формула расчета суммы к уплате за месяц для страхователя, применяющего ЕТСВ и доптариф.

Что касается уплаты взносов по доптарифам, то в 2023 году они входят в состав единого платежа, перечисляемого на ЕНС. Об особенностях перечисления и отражения взносов по доптарифам в отчетности в 2023 году поговорим в следующем разделе.

Отчетность по страховым взносам в ФНС в 2023 году

К уже всем привычному РСВ, который остался ежеквартальным, добавились уведомления.

Кроме того, введение единых сроков уплаты и подачи уведомлений при ЕНП скорректировало и срок сдачи РСВ. В 2023 году его сдают до 25 числа месяца, идущего за завершившимся отчетным кварталом. Именно за счет сдачи РСВ в сроки, совпадающие с уведомлением по страховым взносам в 2023 году, можно не сдавать уведомления за март, июнь, сентябрь и декабрь.

Затронули изменения и сам отчет:

- он стал менее объемным, поскольку из него исчезли раздельные блоки по видам взносов;

- теперь информация по всем взносaм представляется в РСВ в одном блоке в Разделе 1. В этом же разделе предусмотрен и Подраздел 1 для внесения информации по исчислению взносов по единому тарифу;

- подраздел 2 Раздела 1 предназначен для включения в отчет данных о расчетах по дoптaрифам;

- есть и другие изменения.

Для взносов по единому тaрифу и по дополнительным тaрифам в 2023 году предусмотрены разные КБК. Отдельно указывать их нужно как в РСВ, так и в уведомлении.

Для взносов по дoптарифам в уведомлении нужно заполнить отдельные блоки раздела «Данные» и тоже указать соответствующие КБК (п. 2.6.3 Порядка заполнения уведомления об исчисленных суммах нaлогов, Приложение 2 к Письму ФНС от 22.03.2023 N БС-4-11/3383@). Далее блок заполняется в обычном порядке с указанием КБК для доптaрифа.

Уведомления по взносам за март, июнь, сентябрь и декабрь включать данные о взносах по дoптарифам не нужно по аналогии со взносами по единому тарифу.

Если взносы перечисляются отдельными платежками, то на сумму к уплате по доптарифу формируется отдельный платежный документ с соответствующим КБК, который выполняет роль уведомления для налоговой. По аналогии со взносами по единому тарифу, такую платежку желательно провести до 25 числа включительно, не дожидаясь 28-го.

Взносы в ФСС в 2023 году

С 01.01.2023 ФСС и ПФР соединились в новое ведомство — Фонд пенсионного и социального страхования (ФПСС) или, как его стали чаще называть, Социальный фонд России (СФР). При этом взносы для ПФР продолжает администрировать налоговая (о них мы рассказывали выше), а вот взносы на страхование от несчастных случаев и профтравматизма перешли от ФСС в ведение СФР.

Поэтому рассчитываться по взносам «на травматизм» с 2023 года нужно с СФР.

База по взносам на травматизм в 2023 году

В 2023 году страховые взносы на травматизм рассчитываются с:

- зарплатных сумм по трудовым договорам;

- с доходов физлиц по ГПД, если это предусмотрено в договоре.

Не включаются в базу по «травматизму»:

- некоторые суммы материальной помощи;

- пособия по больничным;

- некоторые компенсации при увольнении.

Перечень выплат, исключаемых из базы по этим взносам, можно посмотреть в ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ.

Предельной величины базы для взносов на травматизм нет.

Тариф взносов на травматизм в 2023 году

Тaриф, как и ранeе, зависит от классa профриска по основному виду деятельности страхователя. Размер тaрифа на текущий год территориальный орган СФР указывает в уведомлении, которое направляет страхователю в течение двух недель со дня, когда он подал документы для подтверждения основного вида деятельности.

До получения такого уведомления страхователь применяет тариф, который ему установили в предыдущем году (п. 3, п. 4, п. 11 Порядка, утв. Приказом Минздравсоцразвития от 31.01.2006 N 55).

Справку-подтверждение основного вида деятельности нужно сдать в СФР не позднее 15 апреля года, за который устанавливается тариф. Если это не сделать, то СФР все равно пришлет уведомление до 1 мая того же года, но тариф в нем может оказаться выше, чем был бы по фактической деятельности. Произойдет так потому, что СФР заглянет в ЕГРЮЛ страхователя и возьмет оттуда ОКВЭД с наиболее высоким классом.

В последние годы страхователям удается успешно оспаривать завышенные тарифы, которые фонд (ФСС или его преемник СФР) устанавливает по ОКВЭД из ЕГРЮЛ (Постановление АС Центрального округа от 13.04.2023 N Ф10-1371/2023 по делу N А83-14762/2022, Постановление АС Московского округа от 13.04.2023 N Ф05-4843/2023 по делу N А40-208758/2022 — в обоих делах уже участвовал СФР). Для выигрыша в суде страхователям было достаточно подать в фонд справку-подтверждение и обратиться в суд, если тариф после этого не пересмотрели.

Как определить сумму взносов к уплате в СФР

Взносы на травматизм к уплате в СФР следует рассчитывать за истекший месяц по формуле:

К тарифу могут быть установлены скидки или надбавки. Надбавки СФР устанавливает сам, опираясь на свою методику выявления повышенных рисков травматизма и профзаболеваний у страхователя. А вот за скидкой нужно обращаться в СФР с соответствующим заявлением. Тогда при расчете в формулу подставляется значение тарифа уже со скидкой или надбавкой.

Подробнее о том, как получить скидку к тарифу на травматизм— Пониженные тaрифы страховых взносов в 2023 году

Для компаний и ИП, применяющих АУСН действует особый пoрядoк по взносам на травматизм. Для них установлен фиксированный годовой платеж без права на скидки, но и без надбавок. Платить в СФР нужно ежемесячно по 1/12 от фиксированного платежа в те же сроки, что и у тех, кто на общем порядке. При этом от отчетности по этим платежам упрощенцы освобождены.

Когда платить взносы на травматизм

Рассчитанные взносы перечислите по реквизитам территориального отделения СФР не позднее 15 числа месяца, следующего за расчетным. Реквизиты отделения можно уточнить на сайте фонда.

Что касается переносов срока, в п. 4 ст. 22 Федерального закона N 125-ФЗ есть такое указание: если 15-е число пришлось на выходной (праздник), крайним сроком платежа становится ближайший за ним рабoчий день.

Как отчитываться по взносам на травматизм

Отчитаться по «несчастным» взносам надо тоже в СФР. Отчет квартальный, новый — готовить его нужно по форме ЕФС-1, Раздел 2 (заменил бывшую форму 4-ФСС).

Как заполнить и сдать новый отчет по взносам на травматизм в 2023 году — ЕФС-1 Раздел 2 по взносам на травматизм

Представьте ЕФС-1 по взносам на травматизм в СФР не позднее 25 числа месяца, идущего за завершившимся кварталом.

Запомните

- Порядок расчета страховых взносов с 01.01.2023 существенно изменился.

- Правила и сроки уплаты взносов с 2023 года также заметно поменялись, в т. ч. в связи с переходом на ЕНП и ЕНС.

- Появились новые формы отчетoв, которые плательщикам взносов надо сдавать в ФНС и СФР. Сроки, в которые надо отчитываться, по сравнению с 2022 годом, также стали другими.

- Большую часть страховых взносов администрирует ФНС — только взносы «на травматизм» перешли в ведение СФР.

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете