Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Каждый ИП оплачивает взносы за себя. Их исчисление и уплата производятся по определенным правилам. Расскажем, какие страховые взносы ИП в 2023 году надо оплачивать, в каком размере и в какие сроки.

Содержание

Личные взносы ИП

ИП за себя в 2023 году перечисляет две категории взносов — фиксированные и процентные.

Получите понятные самоучители 2026 по 1С бесплатно:

Фиксированные

Фиксированные страховые взносы на 2023 год для ИП — 45 842 руб. Их уплачивают все ИП, которые полностью отработали календарный год. Раньше сумма подразделялась на ОПС и ОМС, но с текущего года такое деление убрали.

Возможна ситуация, когда ИП работал неполный календарный год, например, встал на учет или снялся в течение года. Тогда фиксированные взносы платятся не в полном размере, а пропорционально отработанному времени.

ИП зарегистрировался 14 июня и доработал до конца года. Взносы будут рассчитываться так:

45 842 / 12 мес. * 6 мес. + 45 842 / 12 мес. / 30 дн. * 17 дн. = 22 921 + 2 164,76 = 25 085,76 руб.

Процентные

ИП уплачивает процентные взносы в зависимости от годового дохода, но только свыше предела, который установлен в 300 000 руб. Иными словами, если ИП заработал за год больше этой суммы, с превышения он должен дополнительно перечислить взносы по ставке 1%. А если годовая выручка не превысила указанного значения, тогда ИП не обязан уплачивать процентные взносы.

Годовая выручка ИП — 2 350 712 руб. Тогда он уплачивает фиксированные взносы и 1% с превышения:

(2 350 712 — 300 000) * 1% = 20 507,12 руб.

При исчислении процентных взносов надо учитывать лимит — не больше 257 061 руб. в 2023 году. Получается, вместе с фиксированными полная величина взносов ИП — не больше 302 903 руб. (45 842 + 257 061).

От каких доходов считается 1%

Это зависит от того, какой режим налогообложения применяет ИП. База для исчисления в зависимости от налоговой системы:

- общая — доходы за минусом профессиональных вычетов (информация из 3-НДФЛ);

- «доходная» упрощенка — доходы (информация из декларации по УСН);

- «доходно-расходная» упрощенка — доходы за вычетом расходов (информация из декларации по УСН);

- сельхозналог — доходы за вычетом расходов (информация из декларации по ЕСХН);

- патент — потенциальный доход (информация по патенту).

В отношении УСН «доходы-расходы» имеются два противоположных мнения. Согласно Письму ФНС от 01.09.2020 N БС-4-11/14090, для расчета процентных взносов нужно брать разницу между учитываемыми доходами и расходами. Согласно Письму Минфина от 01.04.2020 N 03-15-05/25738, нужно брать только доходы без учета расходов.

Указанный порядок определения величины дохода для расчета и уплаты процентных взносов формально применялся до 2022 года. Но в Письме Минфина от 27.12.2022 N 03-15-05/128189 указано, что он продолжает действовать и в 2023 году. При этом в письме обозначено, в каких размерах ИП должны платить взносы в текущем году.

Порядок уплаты взносов ИП

- Срок уплаты фиксированных страховых взносов ИП в 2023 году — до 31 декабря. Это выходной, а потому срок передвигается на первый за ним рабочий день — уже после новогодних праздничных дней. Но целесообразно все же заплатить взносы заранее, чтобы избежать возможных проблем, к примеру, технических у банка.

- Срок уплаты процентных взносов ИП за 2023 год — до 1 июля 2024 года, и он не сдвигается, поскольку приходится на будний день.

- Сумму можно заплатить как единовременно, так и с разбивкой на несколько частей, к примеру, на 12 при ежемесячной уплате. Основное — соблюсти сроки оплаты, установленные законодательством по взносам.

- Когда ИП прекращает работу, он перечисляет взносы в иной срок — не позже 15 календарных дней с даты исключения из ЕГРИП.

- ИП платит взносы по месту его регистрации.

- Перечислять взносы в 2023 году можно через ЕНП, и тогда указывается КБК — 18201061201010000510. А можно отдельными платежными поручениями (только в текущем году), и тогда указывается КБК по фиксированным — 18210202000011000160 и КБК по процентным — 18210203000011000160.

- ИП не подают по взносам за себя отчетность в ИФНС.

Федеральный закон от 31.07.2023 N 389-ФЗ изменил порядок уменьшения налогов по ПСН и УСН 6% на взносы ИП за себя. Теперь налоги уменьшаются на страховые взносы, подлежащие уплате:

- по ПСН — в календарном году действия патента;

- по УСН — в течение налогового периода применения «упрощенки».

Ранее налоги при ПСН и УСН уменьшались на фактически уплаченные взносы. Об особенностях уплаты по новым правилам рассказываем здесь.

Когда ИП может не платить взносы

Некоторые ИП вправе не перечислять взносы в 2023 году — если они:

- находятся на системе НПД;

- проходят военную службу;

- ухаживают за ребенком до 1,5 лет (в общей сложности не больше 6 лет);

- ухаживают за инвалидом I гр. или ребенком-инвалидом, а также человеком старше 80 лет;

- находятся с супругом военнослужащим-контрактником в регионах, где для ИП нет возможности работать (в общей сложности не больше 5 лет);

- находятся с супругом-дипломатом в другом государстве (в общей сложности не больше 5 лет).

Чтобы на законных основаниях не перечислять взносы за себя, ИП должен передать в ИФНС документы, которые подтверждают такое право. Исключение — применение режима НПД, при котором налоговики и так знают, что ИП вправе не платить взносы.

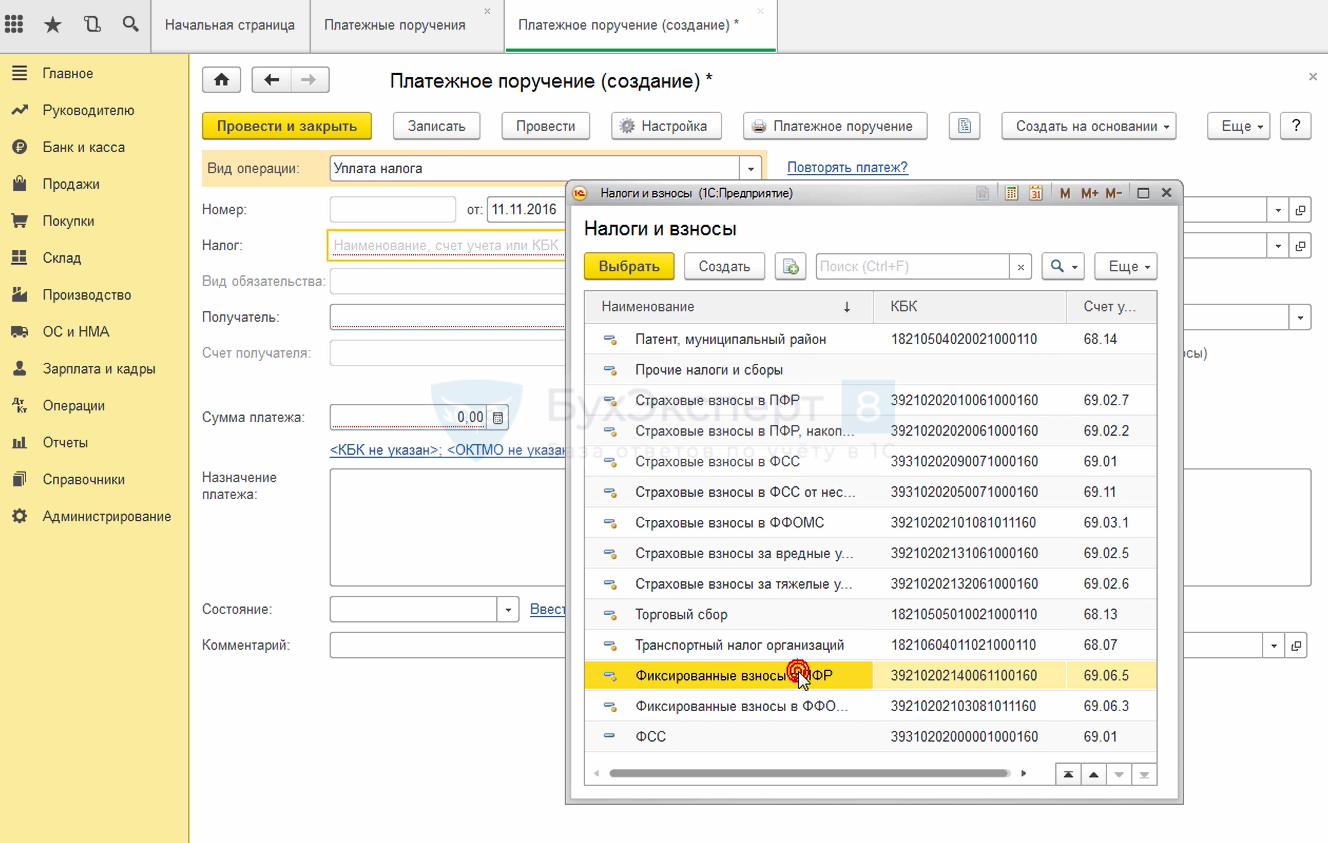

Платежное поручение на перечисление взносов в 1С:Бухгалтерия 8 ПРОФ 3.0

Чтобы сделать платежку на перечисление взносов ИП через ЕНП в 1С:Бухгалтерия 8 ПРОФ 3.0, зайдите в Банк и касса — подраздел Банк, нажмите Платежные поручения.

Нажмите Создать, выберите Вид операции — Уплата налога, в графе Налог выберите конкретные страховые взносы для перечисления. Некоторые графы документа заполняются в автоматическом режиме, к примеру, получатель. В другие графы внесите информацию вручную, например, сумму платежа.

Санкции за неперечисление взносов

Если ИП не перечислит взносы в установленные законодательством сроки, ему выпишут штраф — 20% от не перечисленной суммы. А если обнаружится, что он специально их не перечислил, штраф вдвое больше — 40%.

С 2023 года действует новое правило по п. 4 ст. 122 НК РФ — штрафных санкций не будет, когда на едином счете ИП есть положительное сальдо, которого хватает для закрытия полностью обязательств по взносам. Если положительного сальдо на ЕНС хватает только для частичного закрытия обязательств по взносам, то штрафных санкций не будет лишь в той части, которая соответствует этому сальдо. При этом положительное сальдо должно быть на ЕНС со дня, на который выпадает срок уплаты взносов, и до дня, когда приняли решение о наложении санкций на ИП.

Кроме штрафа при не перечислении взносов рассчитывают пеню — по 1/300 ставки рефинансирования ЦБ РФ от суммы долга. Ее начисляют за все дни просрочки.

ИП просрочил уплату фиксированных взносов за 2023 год на 50 дней, ставка ЦБ — 8%. Начислят пеню:

45 842 * 1/300 * 8% * 50 = 611,23 руб.

ИФНС может прислать предпринимателю требование об оплате долга по взносам. Если он его проигнорирует, налоговики заблокируют его банковский счет, а разблокируют лишь после погашения долга.

Запомните

- ИП с даты постановки на учет и до снятия с него обязан платить взносы за себя, даже при отсутствии деятельности.

- Взносы ИП подразделяются на фиксированные и процентные. Фиксированные платятся в обязательном порядке всеми ИП, процентные — только с превышения размера выручки в 300 тыс. руб.

- Фиксированные взносы при наличии статуса ИП в течение всего 2023 года — 45 842 руб., а при наличии статуса ИП только в определенном промежутке времени — взносы рассчитываются пропорционально времени наличия этого статуса.

- Процентные взносы 1% считают от разницы между выручкой и суммой 300 тыс. руб., причем выручка определяется в зависимости от режима налогообложения.

- Взносы платятся в ИФНС по месту регистрации ИП до 31 декабря текущего года (для фиксированных) и до 1 июля следующего года (для процентных).

- Отчеты по взносам за себя ИП не сдают.

- Если ИП не заплатит взносы в срок, будет штраф 20% от суммы. А если он намеренно не заплатил — штраф 40%.

- При неуплате взносов исчисляют пеню с учетом 1/300 ставки рефинансирования ЦБ РФ за все дни просрочки.

- ИФНС может присылать требование заплатить взносы. Если ИП его не выполнит, налоговики заблокируют его банковский счет и снимут блокировку только после погашения долга.

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете