Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Учет основных средств в 2023 году, как и ранее, — одна из самых непростых задач для бухгалтерии. Кроме массы специальных нюансов, которые были всегда, с 2022 года добавились новые стандарты учета и новые официальные разъяснения по их применению. В статье расскажем об основных моментах, которые нужно знать, чтобы правильно учитывать основные средства в бухгалтерском учете в 2023-2024 годах.

Содержание

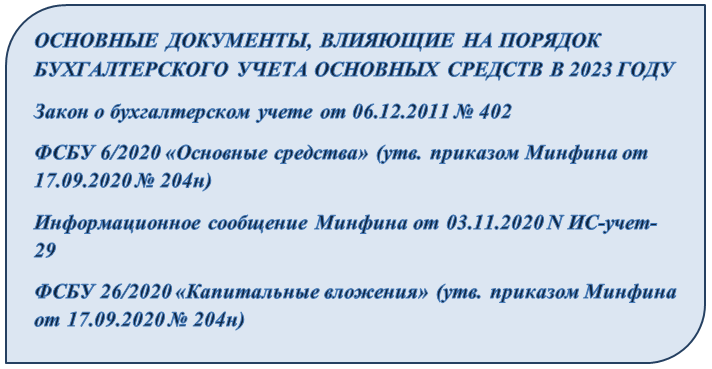

Нормативная база для бухгалтерского учета основных средств в 2023 году

До 01.01.2022 учет ОС для бухгалтерских целей велся в соответствии с ПБУ 6/01, утв. ПБУ 6/01 с вступлением в силу ФСБУ 6/2020 и 26/2020 отменены. Они не соответствуют новым нормам ФСБУ и пользоваться ими нельзя.

Получите понятные самоучители 2026 по 1С бесплатно:

Порядок учета основных средств (далее — OC) в 2023-2024 года определяется несколькими документами:

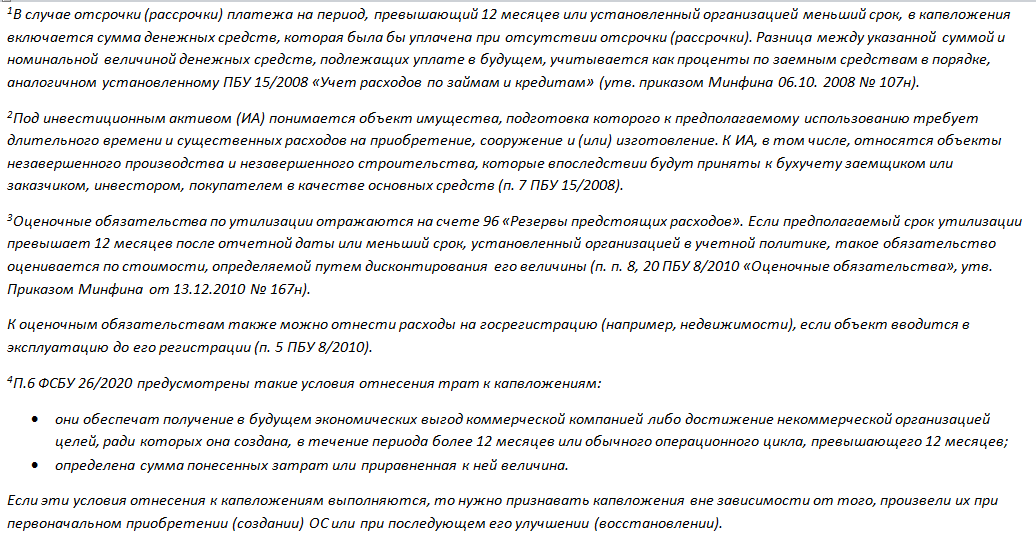

Этот список не исчерпывающий. Например, на формирование стоимости OC, приобретаемых за счет кредитов, влияет порядок учета процентов по заемным средствам, установленный ПБУ 15/2008, утв. Приказом Минфина от 06.10.2008 N 107н. Такие проценты включаются в первоначальную стоимость OC, признаваемого инвестиционным активом (что это такое — поговорим далее).

Однако основные моменты, которые необходимо знать бухгалтеру, чтобы ориентироваться в этом разделе учета, находятся в тех НПА, которые мы перечислили выше.

Какие объекты учитывать в качестве ОС в 2023-2024 годах

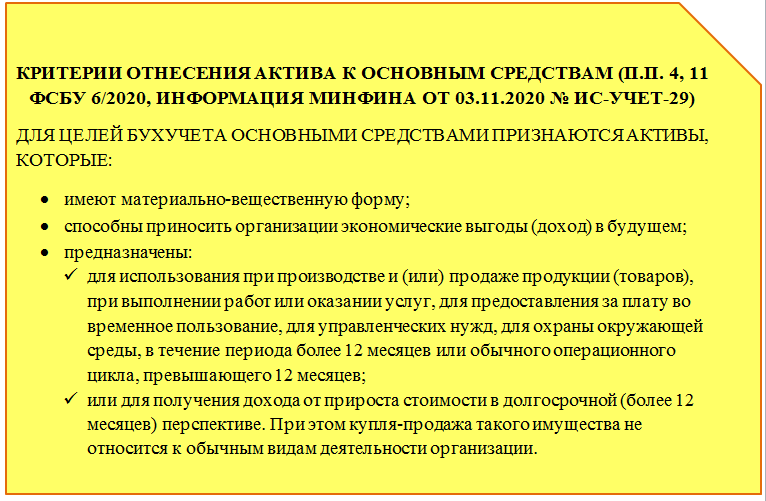

С 2022 года критерии, в соответствии с которыми объект (актив) нужно относить к основным средствам, установлены ФСБУ 6/2020.

Для классификации объекта в качестве ОС важен срок его предполагаемого использования (удержания). Если он не превышает 12 месяцев (или не превышает длительность операционного цикла продолжительностью больше, чем 12 месяцев), такой объект учитывают в составе запасов (утв. Приказом Минфина от 15.11.2019 N 180н).

Малоценные ОС (активы с длительным сроком предполагаемого использования (СПИ) и небольшой стоимостью) в состав запасов попадать не должны. Они учитываются в специальном порядке (6/2020).

Не нужно относить к ОС (п. 6 ФСБУ 6/2020):

- капитальные вложения. Это расходы, производимые в процессе приобретения, создания, улучшения и (или) восстановления объекта (п. 5 ФСБУ 26/2020, п.6 ФСБУ 6/2020);

- долгосрочные активы к продаже. Это объекты, которые не используются владельцем (использование прекращено) в связи с решением о продаже, при этом есть подтверждение того, что владелец не собирается сам использовать объект. Такими подтверждениями могут быть решения руководства, действия по подготовке к продаже, наличие договора с покупателем и др. (п. 6 ФСБУ 6/2020, п. 10.1 ПБУ 16/02 утв. Приказом Минфина от 02.07.2002 N 66н).

Учет основных средств с малой стоимостью в 2023 году

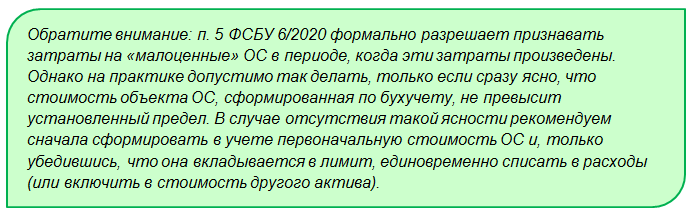

Активы небольшой стоимости, но сроком использования более года относятся к ОС и не переносятся в запасы. В соответствии с ФСБУ 6/2020 для бухучета нет установленного единого лимита стоимости объекта, который бы определял, относится ли объект к OC. Однако чтобы отличать «малоценку» и учитывать ее по особым правилам, нужно установить такой лимит в индивидуальном порядке и закрепить его в учетной политике.

Если имеются объекты невысокой стоимости, но предполагаемый срок полезного использования (СПИ) по ним превышает 12 месяцев (или СПИ больше одного производственного цикла с длительностью более 12 месяцев), то у компании есть два разрешенных варианта учета с установлением лимитов, на основании которых ОС классифицируются как малоценные.

Вариант 1. Лимит стоимости для совокупности объектов

Способ предложен негосударственным регулятором бухучета — Фондом НРБУ БМЦ (Бухгалтерский методологический центр) в Рекомендации Р-125/2021-КпР.

В этом варианте определяют категории OC, данные о которых заведомо несущественны (результат нужно зафиксировать в учетной политике). Оценка на предмет существенности должна быть выполнена с учетом конкретных видов деятельности и состава активов. Стремиться нужно, чтобы подобный учет «малоценки» в конечном итоге не мог повлиять на адекватную оценку компании пользователем ее отчетности.

Если критерий существенности (а точнее — несущественности) выполняется, то объединить в совокупность можно ОС так, как это удобно в конкретной ситуации — по конкретному виду, группе, сегменту и т. п.

Затем устанавливают лимит в отношении всей определенной совокупности несущественных ОС (его тоже надо зафиксировать в учетной политике). Размер лимита рассчитывают исходя из прогнозируемого влияния на данные бухотчетности. Такой лимит может быть выражен в денежных единицах или в долях (процентах) от размера отчетных показателей. Рассчитывают лимит таким образом, чтобы годовые затраты на приобретение и эксплуатацию ОС из несущественных категорий не превысили установленное (несущественное) оценочное значение.

Далее в учете затраты, связанные с приобретением и эксплуатацией объектов из таких совокупностей, независимо от стоимости отдельных единиц, списывают в расходы или признают затратами на создание других активов (например, незавершенного производства) в периоде их осуществления.

Вариант 2. Лимит стоимости для отдельного объекта

Этот способ чиновники считают предпочтительным (приложение к Письму Минфина от 18.01.2022 N 07-04-09/2185).

При определении лимита по этому варианту снова важно соблюдать критерий несущественности (установленный предел стоимости не должен быть существенным для конкретной компании). То есть применение лимита не должно оказывать заметного влияния на данные бухотчетности. Иных ограничений по размеру лимита для каждого отдельного ОС нет.

Затем, когда первоначальная стоимость отдельного OC, получившаяся по бухучету, оказывается меньше установленного «потолка», ее включают в расходы или в стоимость других активов единовременно.

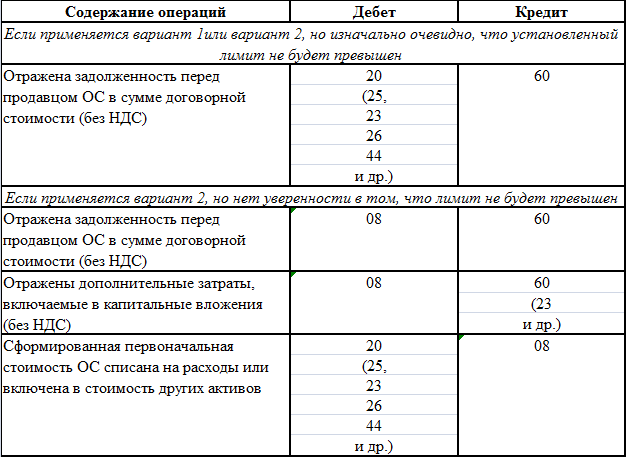

Списание «малоценки» в затраты отражается в бухучете так:

В отличие от бухгалтерского, в налоговом учете установленный лимит стоимости ОС в 2023 году сохраняется в размере 100 000 руб. Поэтому если позволяют прочие обстоятельства (например, существенность), целесообразно установить такой же лимит для «малоценки» и в бухучете, что позволит сблизить учеты для бухгалтерских и налоговых целей.

В какой момент принимать к учету основное средство

Кроме признания актива объектом OC, для корректного бухучета следует правильно определить дату принятия его к учету в качестве такого объекта.

Капитальные вложения в актив признавать основным средством нельзя. Отсюда основное правило для принятия к учету объекта ОС — это нужно сделать на дату, когда все капвложения в него завершены:

- понесены все затраты на приобретение (создание) объекта, и их сумма определена;

- объект находится в месте и в состоянии, в котором его планируют использовать, то есть готов к эксплуатации.

На практике встречаются ситуации, когда объект ОС начинает эксплуатироваться не целиком, а по частям. Как поступить в таком случае? Нужно признать ОС только ту часть капвложений, которая относится к уже используемому объекту или его части.

Способ, которым распределяют стоимость капвложений между используемой и незавершенной частями OC, должен быть обоснованным и рациональным. Его желательно заранее продумать и установить в учетной политике. Например, на практике такое распределение выполняют пропорционально физическому показателю, характерному для данного объекта:

- для объекта недвижимости — площадь;

- для объекта, представляющего собой систему, состоящую из ряда однородных элементов, — количество таких элементов и т. д.

В связи с особенностями деятельности компании у нее могут иметься OC, которые не задействуются, но приведены в состояние готовности к использованию на случай особых ситуаций (находятся в запасе или в резерве). Каких-либо особенностей принятия к учету таких ОС нет — они принимаются к учету в общем порядке.

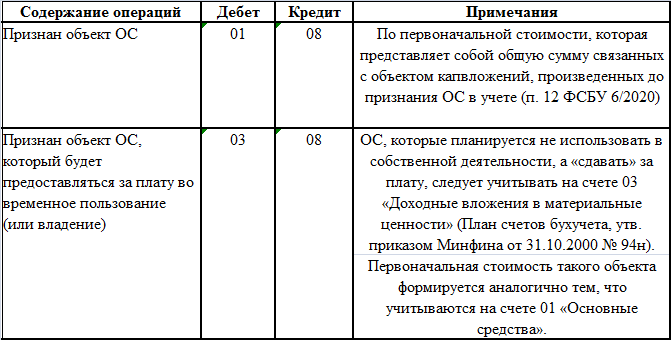

Проводка по принятию к учету ОС извлекает из состава капвложений те, которые относятся к конкретному объекту, и направляет их в первоначальную стоимость этого объекта, учтенную на счете 01:

См. также:

Как определить первоначальную стоимость основного средства

Первоначальная стоимость ОС по нормам ФСБУ 6/2020 определяется с учетом положений ФСБУ 26/2020 «Капитальные вложения». Недаром оба стандарта утверждены одним и тем же приказом Минфина и пояснения по их применению даны в одном дополнительном документе — Информации N ИС-учет-29. Положения этих стандартов взаимосвязаны.

В первоначальную стоимость ОС включаются относящиеся к нему завершенные капвложения. Но что входит в капвложения? Понятие это довольно обширное.

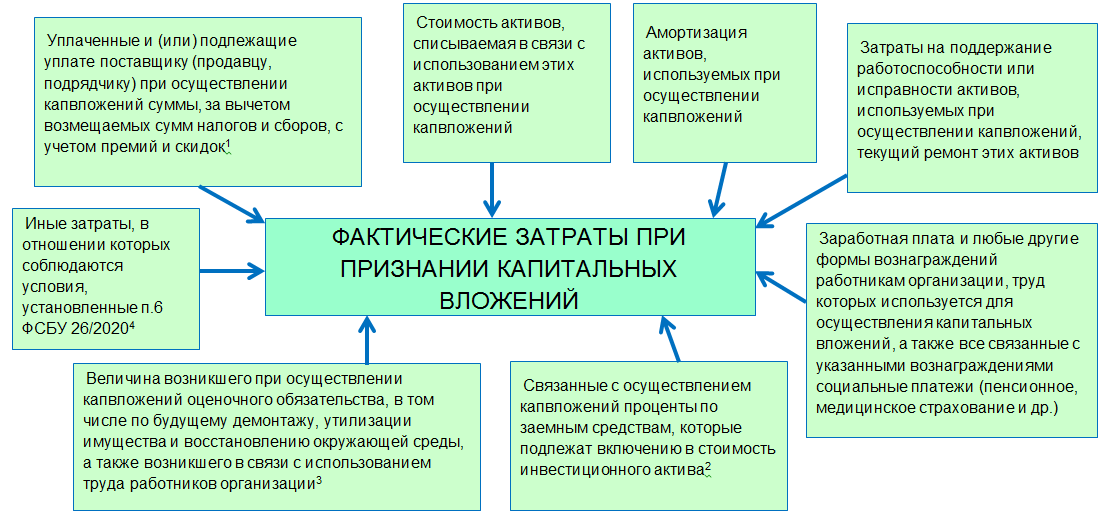

Затраты, входящие в состав капвложений, чтобы далее быть учтенными в первоначальной стоимости OC, представлены в п. 5 ФСБУ 26/2020:

Капвложения признаются в бухучете в сумме фактических затрат на приобретение, создание, улучшение и восстановление ОС (п. 9 ФСБУ 26/2020). При их признании надо учитывать положения п. 10, п. 11, п. 12 ФСБУ 26/2020, описывающие правила формирования фактических затрат:

Примечания к схеме:

Единицей учета капвложений является объект OC, который приобретается, создается, улучшается или восстанавливается.

Запомните

- С 01.01.2022 основные средства учитываются только по правилам, установленным ФСБУ 6/2020. Порядок по ПБУ 6/01, существовавший достаточно долгое время, с 01.01.2022 утратил силу.

- Кроме ФСБУ 6/2020 при принятии к учету ОС нужно учитывать положения ФСБУ 26/2020 (капитальные вложения), ФСБУ 5/2019 (запасы) и Информацию Минфина от 03.11.2020 N ИС-учет-29, а также действующий план счетов.

- Принять к учету ОС нужно, когда все капвложения по нему завершены, а сам объект готов к эксплуатации.

- Капвложения, формирующие первоначальную стоимость объекта OC, признаются в соответствии с порядком, изложенным в ФСБУ 26/2020.

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете