Добрый день.

ЗУП КОРП редакция 3.1 (3.1.30.133)

Не нашла разбор такой темы.

Увольняется сотрудник с суммированным учетом рабочего времени расчет Выходного пособия считаем среднечасовую ставку. Как можно сравнить с пособием по БиР и среднедневным заработком?

Комментарии закрыты.

Подскажите, если такой вариант реализовать?

Сумма выходного пособия — для взносов не облагается (взяли сумму при расчете при увольнении). Поэтому для определения базы для взносов используем типовое начисление выходного пособия.

Для расчета НДФЛ необлагаемая база рассчитана — как умножение среднедневной заработок по БиР на 60 дней.

В результате при сравнении получился доход, который облагается НДФЛ например 5000 руб. В приказе об увольнении руками скорректирую НДФЛ — увеличу его на 650 руб.

А операцией учета НДФЛ зарегистрирую — облагаемый доход с выходного пособия 5000 руб.

В подробном анализе НДФЛ по сотруднику все красиво заполнилось.

Здравствуйте!

Уточните пожалуйста в Вашем случае речь идет об увольнении по соглашению сторон или при сокращении?

У нас есть статья в которой предлагаются настройки начислений для расчета НДФЛ с выплат при увольнении с 2025 года. Они не предназначены именно для суммированного учета, но можно придерживаться такого же принципа в расчете:

Новая настройка в ЗУП 3.1 для расчета НДФЛ с выплат при увольнении с 2025 года

По вот этому моменту — «В приказе об увольнении руками скорректирую НДФЛ — увеличу его на 650 руб.»

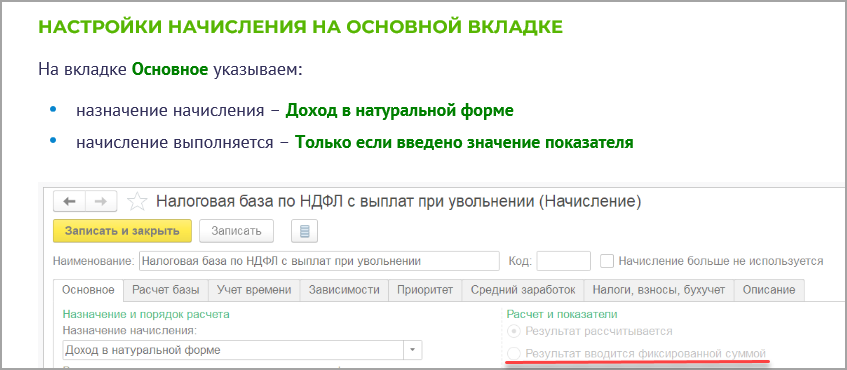

Так делать не стоит. Лучше настроить начисление Налоговая база НДФЛ с выплат при увольнении с назначение начисления – Доход в натуральной форме и на вкладке Налоги, взносы, бухучет нужно указать, что начисление облагается налогом по коду дохода 2014, категория дохода Прочие денежные доходы от трудовой деятельности. Если облагаемую сумму Вы рассчитали сами вручную, то с помощью созданного начисления результат можно ввести фиксированной суммой. То есть тоже самое , как в предлагаемой статье (ссылку дала выше), но проще не создавать показатели и не настраивать формулу, а ввести облагаемую сумму сразу:

При этом начисление с назначением начисления – Доход в натуральной форме не попадает в ведомость на выплату и не увеличивает начисленную сумму, но будет влиять на расчет исчисленного НДФЛ и на отражение удержанного НДФЛ в ведомости.

Марина, у нас выплата по соглашению сторон (выход на пенсию). Начисления настроенные как вы предлагаете в статье у нас есть, мы ими пользуемся. Но при суммированном учёте не понимаем как учитывать часы, а не дни.

Спасибо за пояснение, посмотрите пожалуйста может быть Вам поможет вариант, который предлагается в вопросе:

Выплаты при увольнении по соглашению сторон в ЗУП 3.1 по сотрудникам с суммированным учетом рабочего времени

Марина, спасибо вам большое за помощь, все получилось.

Почему-то при поиске в отборе не было этого вопроса-ответа.