Добрый день.

Организация получила уведомление на сотрудника о подтверждении права налогоплательщика на получение имущественных налоговых вычетов предусмотренные пп.3, 4 п.1 ст. 220 НК РФ.

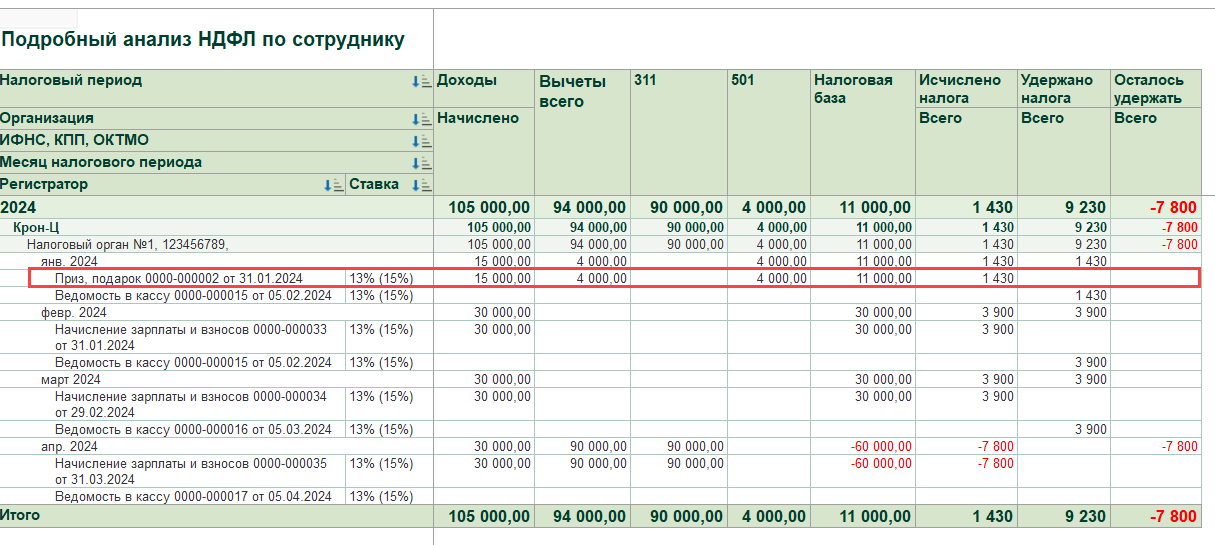

Возникла проблема в возвратом НДФЛ удержанного с выданных подарков. В феврале организация выдала мужчинам подарки в виде сертификатов свыше 4000 рублей, исчисленный НДФЛ свыше 4000 был удержан из заработной платы.

Мы применили схему возврата НДФЛ, следуя алгоритму по данной схеме https://buhexpert8.ru/1s-zup/ndfl/ndfl-ischislennyj-uderzhannyj-i-perechislennyj/vozvrat-ndfl-pri-predostavlenii-imushhestvennogo-vycheta.html , после чего было ясно, что НДФЛ с выданных подарков не вошел в общую сумму на возврат.

Вопрос: Данная ситуация может быть ошибкой программы?

Макс

Макс

RuTube

RuTube

Здравствуйте!

Если рассматривать с законодательной точки зрения, то согласно ст.210 НК РФ:

По регламенту нашего ресурса мы не отвечаем по вопросам законодательства. Поэтому если мы относим подарок к основной налоговой базе, то к нему должен применяться имущественный вычет. Так как официальный разъяснений по этому вопросу нет, то как правильно применять имущественный вычет с подарков можно уточнить в ИФНС или аудиторов.

Проверила в демо-базе ЗУП 3.1.29.38. Действительно, имущественный вычет к подарку не применяется.

Такой зарегистрированной ошибки на данный момент найти не удалось.

Уточните пожалуйста, я правильно понимаю, что для регистрации подарка Вы использовали документ Приз, подарок?

Да, все верно, использовали именно этот документ.

Здравствуйте!

Я тоже моделировала в демо-базе ЗУП именно с документом Приз, подарок. Имущественный вычет не предоставляется.

Среди зарегистрированных такой ошибки найти не удалось. Поэтому вопросу можно написать в фирму 1С E-mail: v8@1c.ru