По одной из новых подопечных организаций к страховым взносам применяем тариф для субъектов МСП.

Расчет сверх предельной суммы рассчитывает 15%, а не 15,1% , что не стыкуется с Контрольными соотношениями РСВ

Предельная величина базы, с которой начисляются взносы в 2023 году, — 1 917 000 ₽. После превышения используется сниженный тариф 15,1% либо тариф 0% (предназначен для льготников, кроме МСП).

По Федеральному закону от 14.07.2022 N 239-ФЗ свыше установленной единой предельной величины базы для исчисления страховых взносов — 15,1 процента.

а 15 % только —

2.4. Для плательщиков, указанных в подпунктах 10 и 17 пункта 1 и пункте 13.1 настоящей статьи, начиная с 2023 года применяется единый пониженный тариф страховых взносов в размере 15,0 процента в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода.

т.е. ежемесячное превышение должно считаться по 15%, а взносы свыше предельной базы — 15,1%

Как и где это можно отрегулировать в ЗУП? я молчу про то, что со стороны 1С это реальная ошибка, да и расчет категорически не понравится ФНС, отчетность просто не примут у нас.

Макс

Макс

ВКонтакте

ВКонтакте

Здравствуйте!

МСП применяют в 2023 году следующие тарифы:

1) Для сумм в пределах МРОТ за месяц:

— 30%, если доходы сотрудника с начала года не достигли предельной величины базы по взносам.

— 15,1%, если доходы сотрудника с начала года превысили предельную величину базы по взносам.

2) Для доходов свыше МРОТ за месяц — 15%.

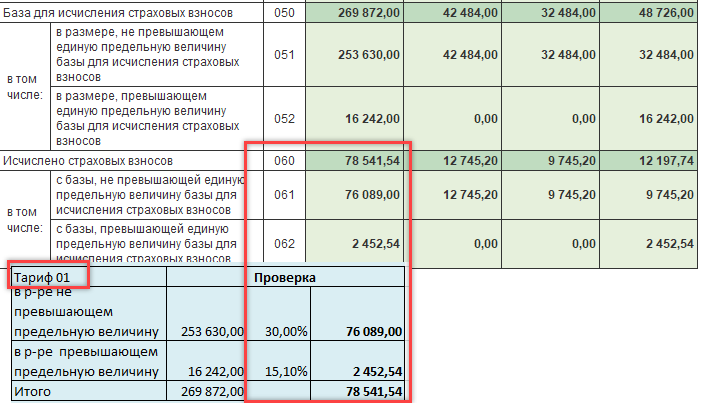

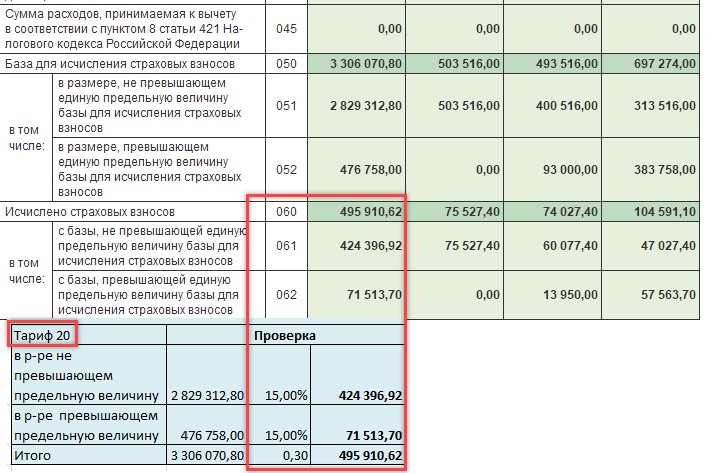

Смоделировала заполнение отчета РСВ в ЗУП 3.1.27.51 и сделала расчеты для проверки по тарифам 01 и 20:

1. Тариф 01 — для сумм в пределах МРОТ:

2. Тариф 20 — Для доходов свыше МРОТ:

О тарифах страховых взносов, в т.ч. МСП рассказывается в статье на нашем сайте:

Тарифы страховых взносов с 2023 года

— 2) Для доходов свыше МРОТ за месяц — 15%.

— НО! при условии, что база превышена- должно быть сразу 15,1%, не выделяя МРОТ, вся сумма учитываемых доходов должна облагаться сразу 15,1%.

Как и где это можно отрегулировать в ЗУП?

ФНС не приняла отчет((

я перерыла весь интернет, консультант и прочие системы — везде пишут, что начислять нужно так, как в 1С настроено.

А ФНС , как та баба-яга- ПРОТИВ. и что с этим делать…?

Вы знаете, я тоже в пользу такой трактовки, как преподносит Ваша налоговая инспекция ничего не смогла найти (долго искала).

Массовых жалоб нет. Пользователей ЗУП, который формируют и сдают отчетность через 1С очень много и если бы в алгоритме формирования отчетности был бы сбой, жалоб было бы много.

Обоснование согласно НК: согласно п.2.4. с. 427 НК РФ «Для плательщиков, указанных в подпунктах 10 и 17 пункта 1 и пункте 13.1 настоящей статьи, начиная с 2023 года применяется единый пониженный тариф страховых взносов в размере 15,0 процента в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода.»

Т.е. тариф 15% применяется всегда с сумм свыше МРОТ:

— если суммы свыше МРОТ выплачены в пределах предельной величины базы для исчисления страховых взносов

— если суммы свыше МРОТ выплачены в сверх предельной величины базы для исчисления страховых взносов.

Вы не могли бы приложить скриншоты страниц Вашего отчета РСВ с расчетами — посмотреть, что не нравится ИФНС?

Спасибо, нашла в Консультанте пару писем Минфина и ФНС по этому поводу- написали в нашу налоговую, надеюсь, что-то решится. Уже третий раз отклоняют отчет(

Пожалуйста! Напишите Ваш результат, что ответит ИФНС.