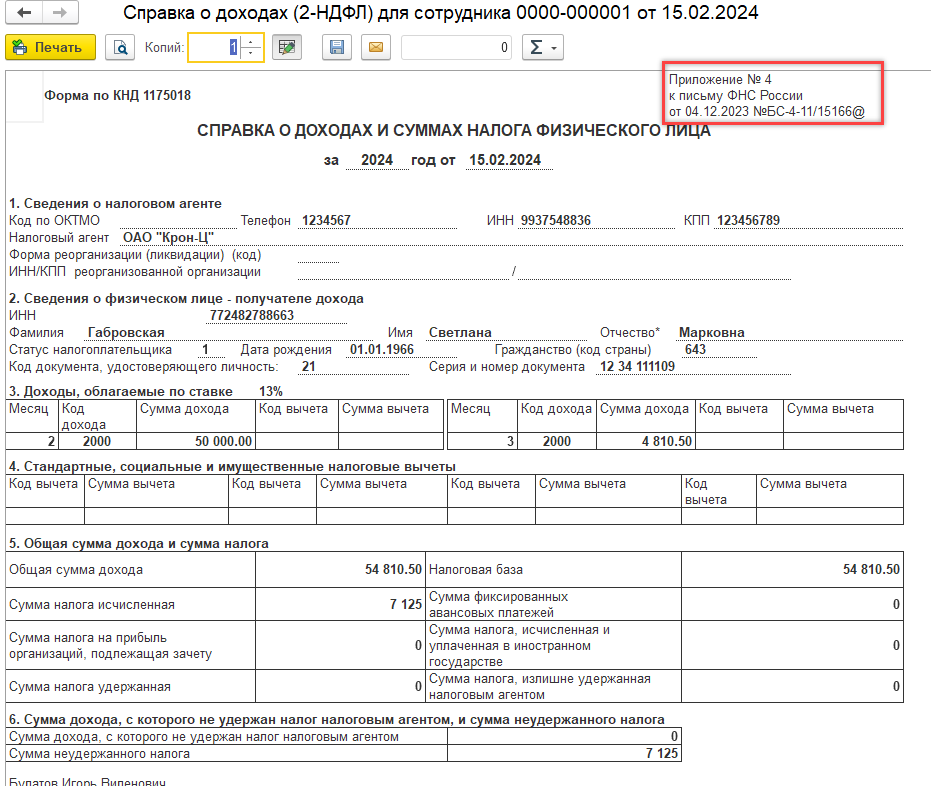

Организация обязана уведомить своего сотрудника о “неудержанном” НДФЛ . Физлицу такие сведения направляются в виде справки по форме из приложения № 4 к Порядку, утв. приказом ФНС от 15.10.2020 № ЕД-7-11/753@ . Реализовано ли в ЗУП печатная форма данной справки.

Главная страница » Индивидуальные консультации » Вопросы 1С ЗУП » Сообщение налогоплательщику о невозможности удержать ндфл

Макс

Макс

RuTube

RuTube

Все комментарии (1)

Комментарии закрыты.

Похожие вопросы

- Отчет по выданным справкам Добрый день. ЗУП Проф. Выловили ошибку в КДП - не всем выдавали справки при увольнении - 2 НДФЛ и 182-Н.…

- Как в отчете Справки сотрудников поставить отбор - окончание действия справки в следующем месяце Необходимо настроить отчет "Справки сотрудников" чтобы отражались данные окончания справки только следующего месяца, поставить отбор - окончание действия справки в…

- Справки для сотрудников. Добрый день. Сотрудники часто просят сотрудники выдать справки за последние 3-6 месяцев работы. Или справки о среднем заработке за последние…

- Пособие по уходу за ребенком до 1,5 лет Добрый день! Отправили в ФСС ответ на входящий запрос по уходу за ребенком до 1,5 лет без указания справки от…

Статьи по этой теме

- Учет произвольных справок сотрудников (ЗУП 3.1.3.157) В карточку сотрудника (физического лица) добавлена новая ссылка Справки. По ней открывается список произвольных входящих справок этого человека: При внесении…

- Обновление справки о заработке для расчета пособий (ЗУП 3.1.18.396 / 3.1.21.36) Изменена форма Исходящей справки для расчета пособий (Отчетность, справки – Справки сотрудникам – Справки для расчета пособий (исх.)) согласно Приказу…

- Заявки на выдачу справок в 1С:Кабинет Доступные виды справок С помощью сервиса 1С:Кабинет сотрудник может заказать 3 вида справок: справка 2-НДФЛ; справка с места работы; справка…

- Главбухов хотят освободить от подписи на справке о зарплате При увольнении сотрудника работодатель обязан выдать ему справку о сумме заработка за 2 календарных года. Форма справки утверждена Приказом Минтруда…

Здравствуйте!

Согласно письма от 2 ноября 2022 г. N БС-4-11/14823@:

После выхода этого письма форма изменилась согласно письма ФНС России от 04.12.2023 N БС-4-11/15166 «О направлении рекомендуемой формы 6-НДФЛ»

(вместе с «Рекомендуемым порядком заполнения формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)»)

В ЗУП для цели уведомления сотрудника о неудержанном НДФЛ можно сформировать справку 2-НДФЛ (Налоги и взносы):