Добрый день!

Зарплата и управление персоналом КОРП, редакция 3.1 (3.1.27.152)

С 2024 материальная выгода по займам снова облагается НДФЛ. Видим, что в программе не реализовано погашение части займа в аванс. Читали рекомендацию https://buhexpert8.ru/voprosy/voprosy-1s-zup/uderzhanie-chasti-zajma-pri-vyplate-avansa.html, но не очень понятно все равно. Платежи дифференцированные у нас. При вводе документа «Погашение займа» в дату аванса рассчитывается мат.выгода + при расчете зарплаты за месяц удерживается полная сумма займа за месяц и мат. выгода с этой суммы. Можете подсказать как правильно с 2024 обойти данную ситуацию?

Макс

Макс

ВКонтакте

ВКонтакте

Комментарии закрыты.

Здравствуйте!

Смысл рекомендации, который предлагается в вопросе следующий ( Удержание части займа при выплате аванса ):

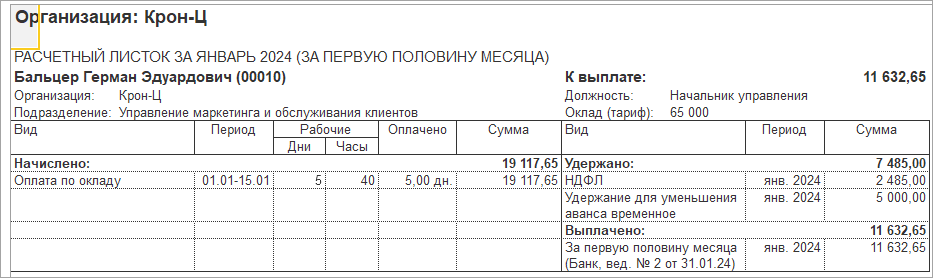

1.Временно ввести удержание, перед расчетом аванса, только для того чтобы уменьшить сумму аванса сотрудника.

2. В дальнейшем временное удержание отменяется и в з/пл не рассчитывается. Удержание займа, расчет материальной выгоды и НДФЛ с материальной выгоды производить уже при начислении заработной платы за месяц.

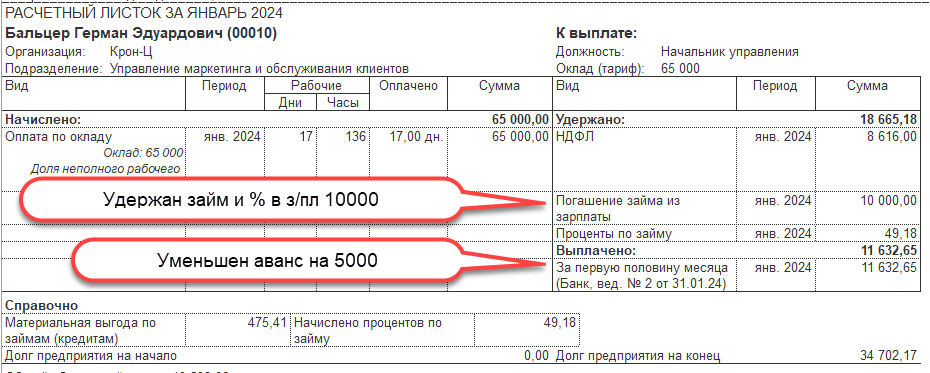

Т.е. за январь сотрудник получит 65000 — НДФЛ 8616 -ЗАЙМ 10000 — % 49,19 = 46334,82 (в т.ч. аванс 11632,65 и з/пл 34702,17)

3. Использование документа «Погашение займа» при этом способе не предполагается, так как этот документ отражает сумму погашения займа, которая не удерживалась из заработной платы (или аванса), а внесена на счет или в кассу предприятия. И из этой суммы высчитывается мат выгода и НДФЛ, а также уменьшается остаток займа.

Спасибо большое. Стало понятно