Здравствуйте! Работаем в ЗУП КОРП 3.1.33.19.

В марте 2025 на основании решения собрания участников Общества выплачены дивиденды. В ЗУП это зарегистрировано документом «Дивиденды». Дивиденды выплачены, НДФЛ исчислен, удержан, уведомление по НДФЛ сдано.

В июне выясняется, что дивиденды были распределены непропорционально долям участников в уставном капитале общества и, следовательно, не признаются дивидендами на основании положений пункта 1 статьи 43 НК РФ.

Выплаты в части превышения суммы дивидендов, определенной в соответствии с долями в уставном капитале, учитываются для целей налогообложения НДФЛ при определении налоговой базы, к которой применяется общеустановленная ставка, предусмотренная пунктом 1 статьи 224 НК РФ.

После пересчета НДФЛ увеличится, т.к. к сумме превышения будет применена прогрессивная ставка и, соответственно, у участника общества появится переплата.

Вопросы:

1. Каким образом скорректировать документ «Дивиденды», в котором должны остаться только суммы, рассчитанные пропорционально долям участников в УК, и НДФЛ с них?

2. Каким документом отразить выплаченные суммы, превышающие дивиденды, и НДФЛ с них (пока на ум приходит только «Начисление прочих доходов» с каким-нибудь новым видом начисления)?

После внесения исправления, как я понимаю, нужно будет сдать корректировочное уведомление по НДФЛ, корректировку 6-НДФЛ и, по итогам года уведомить ИФНС о невозможности удержать НДФЛ.

Возможно что-то еще…

Макс

Макс

ВКонтакте

ВКонтакте

Комментарии закрыты.

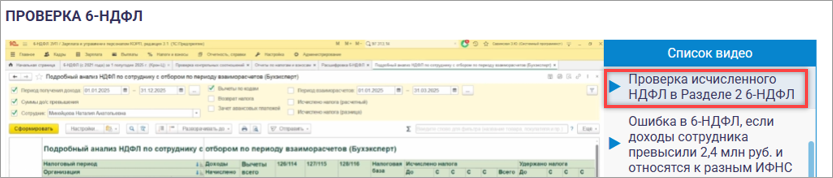

В этом видео Мила предлагает воспользоваться отчетом Анализ НДФЛ с проверкой исчисленного налога. В нашем случае в отчете исчисленный налог равен исчисленному (расчетному) и поэтому в колонку Исчислено налога (разница) ничего не попадает. Но это неверно. Если пересчитать , то исчисленный налог завышен по ставкам 13% и 15%, и занижен по 18%. Т.е. отчет неверно считает расчетный налог по каким-то причинам. Хотя по строке суммы налога по 13% и 15% указаны красным шрифтом и видно, что исчисленный налог по 13% равен 440321, вместо 312000, а по 15% 4116615, вместо 390000.

Ощущение, что где-то путаница с датами.

Прикладываю пока Подробный анализ НДФЛ по сотруднику за 2025 год. Из него видно, что минусы по 13% и 15% подтягиваются в Начисление ЗП и взносов от 30.06.25 с датой получения дохода 04.07.25.

В файле под таблице приложила скрин вкладки НДФЛ из начисления ЗП за июнь.

Здравствуйте!

Посмотрела Ваши документы. В подробном анализе не вижу у сотрудника налоговой базы по дивидендам (в примере мы предполагали, что налоговая база по дивидендам останется).

Если делать проверку по основной налоговой базе, то сейчас на текущую дату НДФЛ исчислен верно, но на стыке квартала есть расхождение, из-за которого 6-НДФЛ выдает ошибку.

Есть еще один способ исправления Исчисленного НДФЛ, когда на текущую дату НДФЛ рассчитан верно, но и по итогам квартала есть расхождение, то есть перерасчет на стыке квартала и неверно исчислен НДФЛ, если проверяем по месяцам.

— Создаем документ Перерасчет НДФЛ за июнь — заполняем — ожидаем, что заполнится наш сотрудник с перерасчетом НДФЛ на июньскую дату

— Создаем документ Перерасчет НДФЛ за июль — заполняем — ожидаем, что заполнится наш сотрудник с перерасчетом НДФЛ на июльскую дату

— Во втором документе дату заполнения меняем на июнь

— Проверяем результат — отклонения на стыке квартала больше быть не должно.

Посмотрите пожалуйста еще видео, где подробно Светлана рассказывает об этом способе исправления на семинаре по 6-НДФЛ -смотрите начиная с 7 мин. видео: 6-НДФЛ за 1 полугодие 2025 в 1С:ЗУП 3.1

Вот это видео

Марина, а какие цифры у Вас подтянулись в 6-НДФЛ в строки 180 по КБК 201 и 208 и в строку 170 по КБК 215?

У меня в демо-базе заполняется так:

КБК 201 стр. 180 163 898

КБК 208 стр. 180 105 805

КБК 215 стр. 170 362 864

Отлично :)!

Я разбила суммы в Перерасчете НДФЛ по датам получения дохода, переформировала 6-НДФЛ и все получилось.

Добрый день! Очень рада, что все получилось 🌺

И я правильно понимаю, что Уведомление по НДФЛ за период с 01.07 по 22.07 будет уменьшено на суммы из строк 180?

По умолчанию налог попал в Уведомление без учета без учета этих сумм.

У нас отрицательные суммы могут не попадать в уведомление, если они не перекрываются положительной суммой по сотруднику на эту же дату. В этом случае вносим исправление вручную.

Каким аналитически отчетом лучше проверить корректность заполнения Уведомления?

Можно использовать донастроенные отчеты от Бухэксперт Сведения для отражения НДФЛ по срокам уплаты и КБК и Анализ удержанного НДФЛ по срокам уплаты и КБК. Скачать их можно здесь: Настройки отчетов 1С:ЗУП 3.1 для анализа НДФЛ

Также может быть интересна статья: Проверка учета НДФЛ перед отправкой уведомления

В уведомление подтягивается сумма без учета излишне удержанного налога, а в отчет попадает сумма уменьшенная на лишний налог.

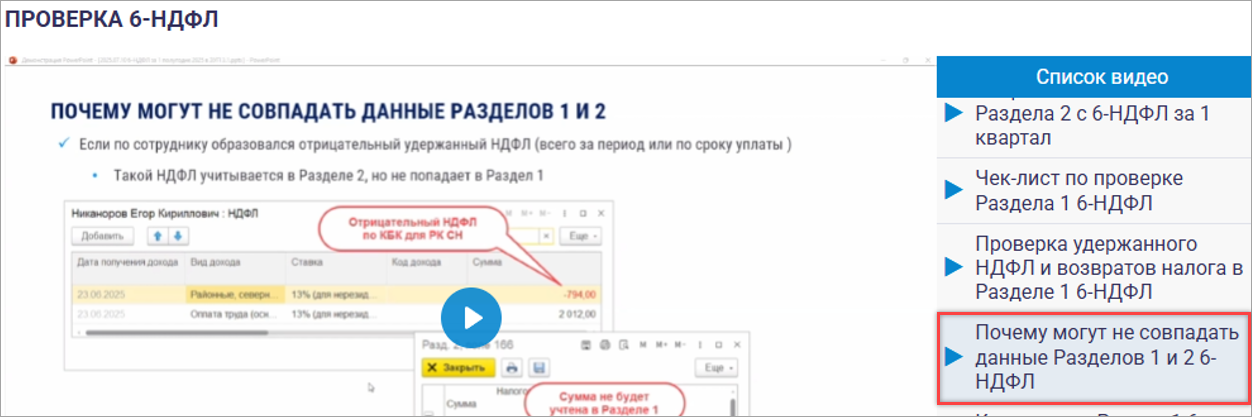

При этом, если сформировать 6-НДФЛ за 9 месяцев, то в разделе 1 в строке 021 налог в полной сумме (как попадает в Уведомление и в отчет Сведения для отражения НДФЛ по срокам и КБК), а в разделе 2 строке 061 сумма налога, уменьшенная на излишне удержанный налог (как в отчете Анализ удержанного НДФЛ).

Здравствуйте!

Да, такая проблема есть. В уведомления и Раздел 16-НДФЛ не попадают отрицательные суммы из ведомости, если они не перекрываются положительными суммами по сотруднику по данной ставке и налоговой базе на дату получения дохода. Посмотрите об этом подробно рассказывается здесь 6-НДФЛ за 1 полугодие 2025 в 1С:ЗУП 3.1