Просьба разъяснить, какие действия должен предпринять бухгалтер в 1С ЗУП при отражении перерасчета ЗП (сторнировании, к примеру, оклада и начисления БЛ) для корректного отражения полученного дохода и исчисленного и удержанного НДФЛ в налоговых регистрах и в отчетности 6 НДФЛ, справках о доходе? Какую дату получения дохода нужно ставить в документе, отражающем сторно? Просьба прислать скриншоты по работе из 1 С ЗУП 3.1.

Примеры — во вложении.

Макс

Макс

ВКонтакте

ВКонтакте

Комментарии закрыты.

Здравствуйте!

Ваш вопрос получен. Я смоделирую интересующую Вас ситуацию в ЗУП, это потребует какого-то времени и по результату дам вам ответ.

Здравствуйте!

Рассмотрим ситуацию когда зарплата предыдущего месяца начислена и выплачена, аванс текущего месяца еще не начислялся. На сотрудника поступает больничный.

При заполнении документа Больничный лист возникает сторно за предыдущий месяц (т.к. неявки не были введены и начислена полная зарплата за период болезни).

1. Определимся какую дату получения дохода ставить в больничном. При этом, если сумма сторно большая и превышает сумму аванса, то как правило больничный за первые три дня болезни в таком случае в аванс не выплачивается, а выплачивается в зарплату, по итогу расчета за месяц. Если же поставить дату выплаты больничного в аванс, а в ведомость на выплату аванса из-за перерасчета сумма больничного не попадет, то неверно отразится дата получения дохода по больничному. Поэтому в таком случае дату получения дохода для больничного ставим дату выплаты зарплаты (т.к. больничный будет выплачиваться в зарплату).

2. Ручная корректировка аванса. Если у сотрудника больничный закрыт в начале месяца, то ему может рассчитаться аванс (зарплата за первую половину месяца, не будет уменьшаться на сумму перерасчета, т.к. перерасчет отражается в документе больничный лист, который отразится только в итоговом документе начисления зарплаты за месяц). Поэтому если сумма сторно по перерасчету больше аванса в документе Начисление зарплаты за первую половину месяца сотрудника нужно удалить, чтобы он не попал в ведомость на выплату аванса).

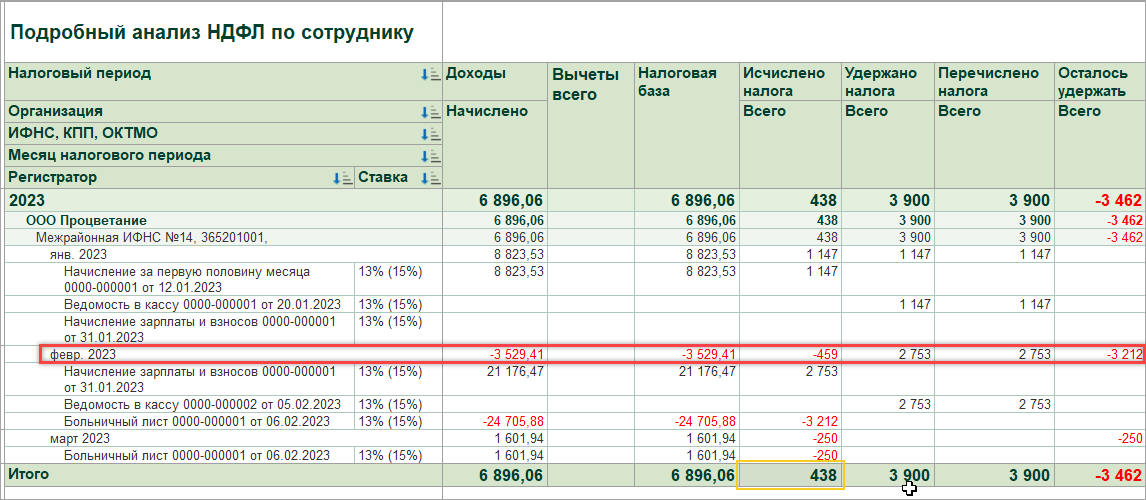

3. Когда может возникнуть отрицательный доход за месяц.

Может возникнуть следующая ситуация:

— если больничный начинается со второй половины месяца, то сторнируемый доход относится к первоначальной дате получения дохода, т.е. к дате выплаты зарплаты.

— если больничный начинается с первой половины месяца, то автоматически сторнируется доход, который должен относится к первоначальной дате получения дохода, т.е. часть к дате выплаты аванса, а часть к дате выплаты зарплаты. Однако автоматически весь доход сторнируется по дате выплаты зарплаты (такое поведение программы). В таком случае, как правило возникнет отрицательный доход в месяце.

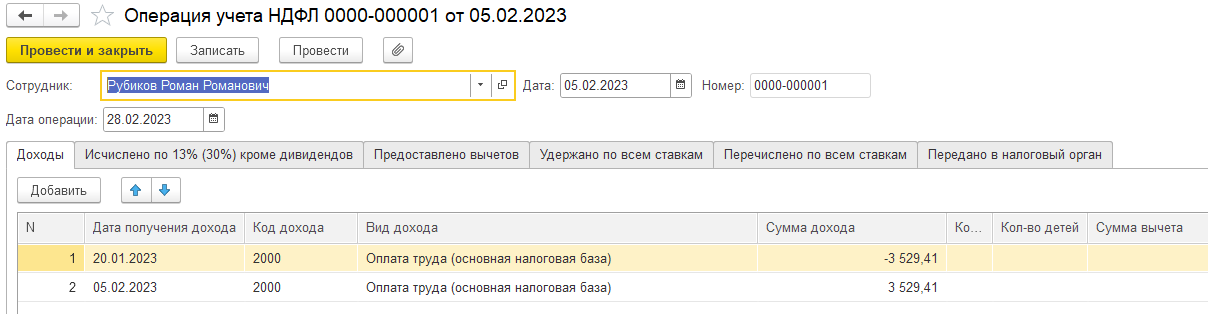

Для корректировки отрицательного дохода введем документ Операция учета НДФЛ перебросим доход на дату получения аванса:

После начисления зарплаты за месяц, в котором прошел перерасчет происходит корректировка исчисленного НДФЛ. А после выплаты зарплаты происходит зачет излишне удержанного НДФЛ.

Если нужно откорректировать исчисленный НДФЛ раньше начисления зарплаты, то можно воспользоваться документом Перерасчет НДФЛ.

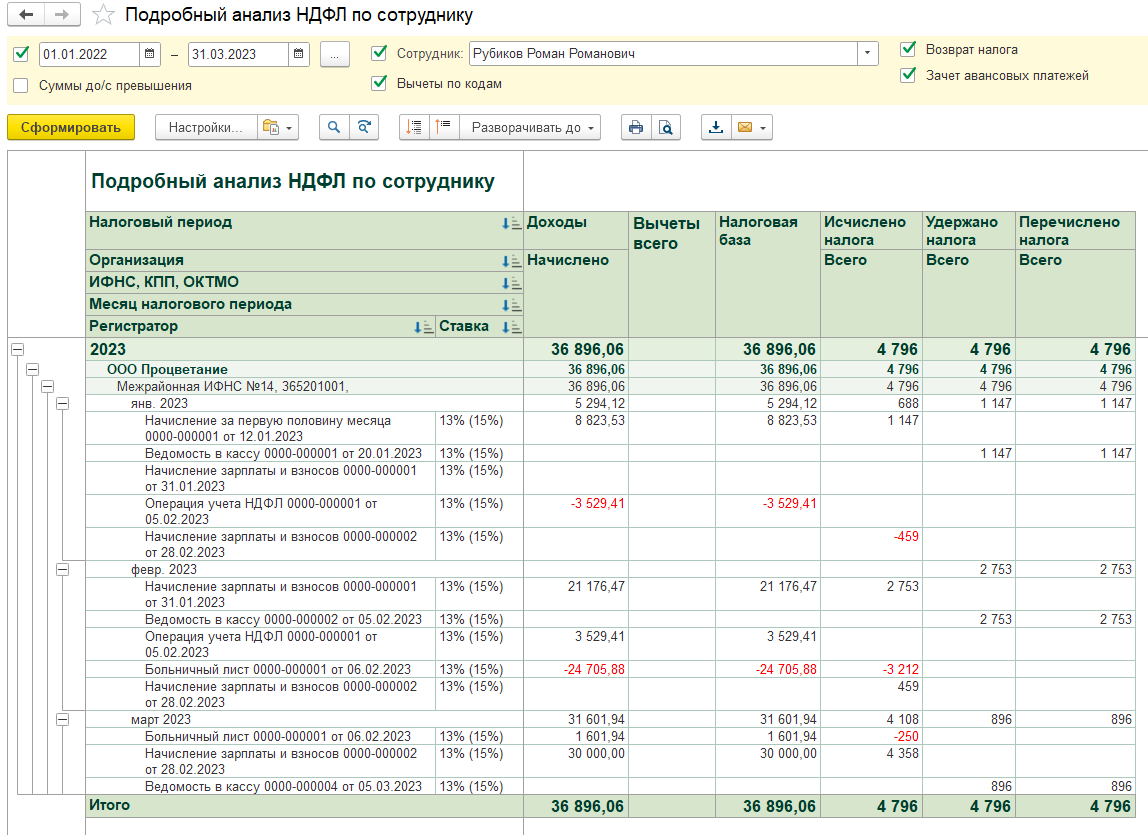

Также для выявления отрицательного дохода можно формировать годовой отчет 6-НДФЛ, и проверять Приложение 1. После проведенных корректировок 6-НДФЛ должен заполнится правильно.

Также Вам могут быть интересны статьи:

— НДФЛ в ЗУП 3.1 — Часть 5: Перерасчеты в учете по НДФЛ и взносам в 2023 году

— Поиск отрицательных доходов в 6-НДФЛ

— Ошибка в ЗУП 3.1 при сторнировании зарплаты за первую половину месяца

— Ошибка в ЗУП 3.1 при сторнировании зарплаты в учете НДФЛ с 2023 года

Спасибо за консультацию. Но, если быть честным, она не понятна + есть явные ляпы( к примеру, не совсем понятно вот это предложение: если больничный начинается с первой половины месяца, то автоматически сторнируется доход, который должен относится к первоначальной дате получения дохода, т.е. часть к дате выплаты зарплаты, а часть к дате выплаты зарплаты.) и хотелось бы видеть конкретные примеры с датами, с цифрами, с Print screan и регистров, и отчетности по форме 6 НДФЛ. И не случайно приложены примеры. Не могли бы Вы смоделировать и дать рекомендации на примерах, отраженных в прикрепленном файле? Заранее благодарна.

Здравствуйте!

Спасибо за замечание, действительно была опечатка, исправила: «- если больничный начинается с первой половины месяца, то автоматически сторнируется доход, который должен относится к первоначальной дате получения дохода, т.е. часть к дате выплаты аванса, а часть к дате выплаты зарплаты. Однако автоматически весь доход сторнируется по дате выплаты зарплаты (такое поведение программы). В таком случае, как правило возникнет отрицательный доход в месяце.».

Хорошо, я посмотрю еще раз высланные материалы и смоделирую пример по Вашим данным.

Здравствуйте!

Высылаю разбор примера по Вашим данным (когда образуется отрицательный доход в месяце), пример получился объемный, поэтому ответ смотрите в файле.