Добрый день. Сотрудник был отпуск в апреле который начислен и выплачен в конце марта. Для корректного расчета среднего заработка при закрытии месяца, такие отпуска подлежат перерасчету, чтобы в средний заработок попали начисления за март, по итогу такие отпуска получаются либо больше либо меньше чем был оплачен и удержан НДФЛ в момент перечисления. Разница выплачивается и удерживается НДФЛ за этот отпуск попадает в выплату уже в апреле в месте с ЗП за март, а это уже другой период начисления, поэтому по логике, разница не должна учитываться в 1 кв. Но при проверке в ЗУП (редакция 3.1 (3.1.29.21) эта разница учитывается в строке 120 раздела 2. По правилам отчета по 6-НДФЛ в раздел 2 входят доходы начисленные и выплаченные до 31 марта включительно.

При этом исчисленный НДФЛ по строке 140 не равняется сроке 160 (удержанный или то что указали в уведомлении) на разницу перерасчета таких отпусков.

Как быть в этой ситуации?

Макс

Макс

ВКонтакте

ВКонтакте

Комментарии закрыты.

Здравствуйте

Смоделировала перерасчет отпуска в демо базе ЗУП 3.1.29.21 .

У меня сумма перерасчета, исчисленный НДФЛ равен удержанному НДФЛ по сотруднику с перерасчетом. В налоговой отчетности доплата отпускных попадает в апрель 2024г.:

Обычно, когда происходит доплата проблем в учете НДФЛ не возникает и доход и НДФЛ относится к месяцу выплаты дохода.

Об этом также рассказывается здесь: Перерасчеты в отчетности по НДФЛ

Приложите пожалуйста подробный анализ НДФЛ по любому сотруднику с перерасчетом отпускных, когда возникает доплата.

Добрый день.

Вы описываете ситуацию, которая возникает в разных периодах, а вопрос был про перерасчет апрельского отпуска, который начислен и выплачен в марте, понятие перерасчет в этом случае имеет иное значении: начислили ЗП за весь месяц март, и чтобы в расчет данного отпуска были включены начисления за март, поэтому обновлённый расчет отпуска попадает тоже в начисления марта. Высылаю Вам скрины расчетов в двух вариантах, первый — это когда разница уходит в минус, а второй вариант- это разница в плюс.

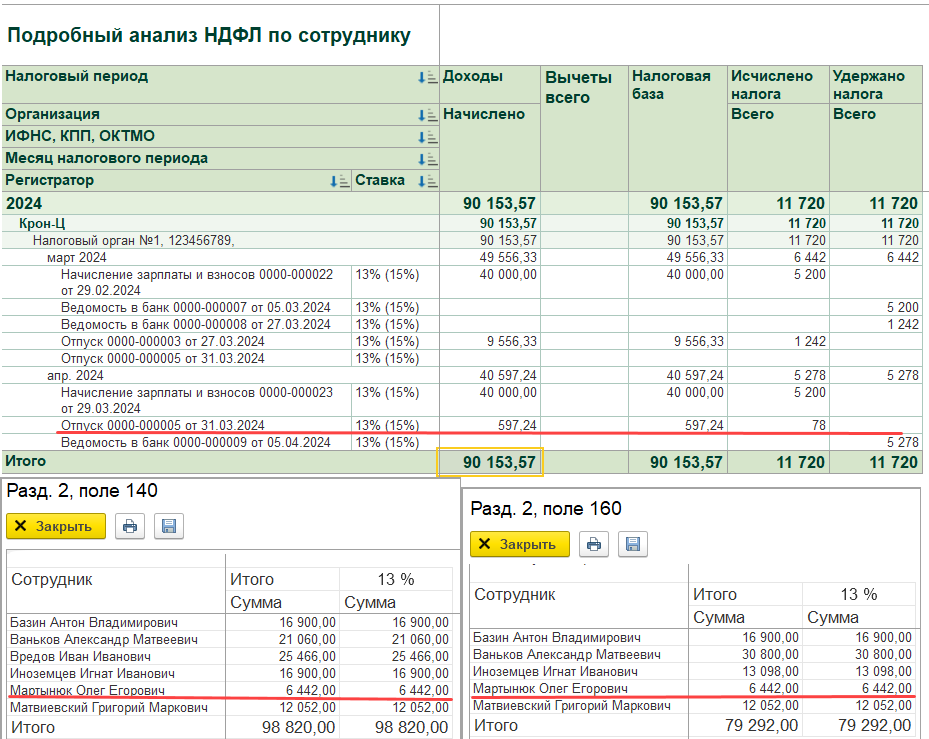

Первый вариант отпуск сотрудник начислен и выплачен в размере 14465,29 — НДФЛ 1880 выплачен 26.03.24 попадает в срок по уведомлению по 6-му сроку. После перерасчета отпуска при окончательном расчете заработной платы сумма отпуска составила 14429,66 НДФЛ 1876 Разница 35,63 и НДФЛ 4 рубля. Т.е. данная разница должна отразиться в выплате 10 апреля вместе с оставшейся не выплаченной ЗП за март, а это срок уже по 2 кв 24 года.

В отчет по 6-НДФЛ сумма с троку 120 попадает 14429,66, а не та что была начислена и выплачена 26.03.24 (14465,29), в строку 140 так же попал НДФЛ 1876, а не 1880.

Строку 160 не меняется, т.к. это уведомление и оплата по нему.

Второй вариант, это когда наоборот сумма отпуска больше чем была изначально уплачена. И в отчет так же попадает уже исправленные пересчитанные суммы.

Обратите, внимание, что разница в этом случае тоже выплачивается 10 апреля вместе с остатком ЗП за март, что логичнее, что она попадает во второй квартал.

Добрый день!

При моделировании я рассматривала два варианта:

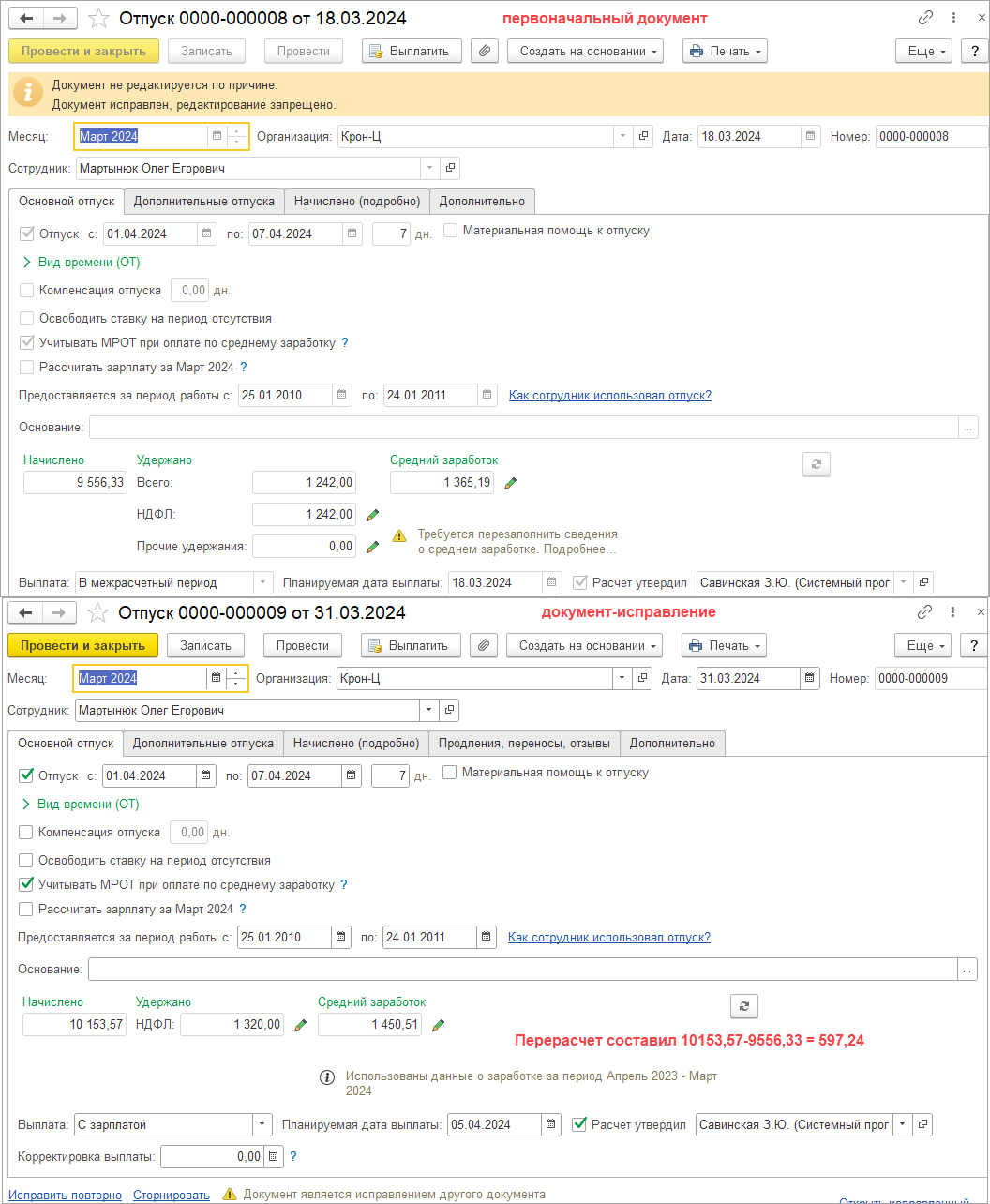

1. когда создается документ- исправление Отпуска тем же месяцем, что начислен отпуск первоначально

Результат перерасчета по этому варианту в подробном анализе НДФЛ и в 6-НДФЛ есть в предыдущем сообщении. Т.е. НДФЛ и доход по перерасчету в случае доплаты попадает в апрель.

2. когда изменения вносятся в первоначальный документ начисления отпуска в том же месяце, что начислен отпуск

Результат такой же НДФЛ и доход по перерасчету в случае доплаты попадает в апрель.

Привожу подробный анализ НДФЛ, он выгдядит немного по другому, если исправления вносились тем, же месяцем в первоначальный документ отпуск:

К сожалению не вижу Ваших скриншотов, видимо не приложились, приложите их пожалуйста.

Мы используем метод перерасчета именно первоначального документа, т.е. не создаем корректировочный документ начисления отпуска. В вашем скриншоте — «подробный анализ НДФЛ по сотруднику», не совсем понятна строка с ведомостью № 3 от 05.04, вы отдельно ставите выплату разницы по отпуску, с минусом к выплате, почему нельзя просто поставить выплату ЗП за март в которой будет отражен корректный НДФЛ и сумма к выплате скорректируется с разницей пересчета отпуска?

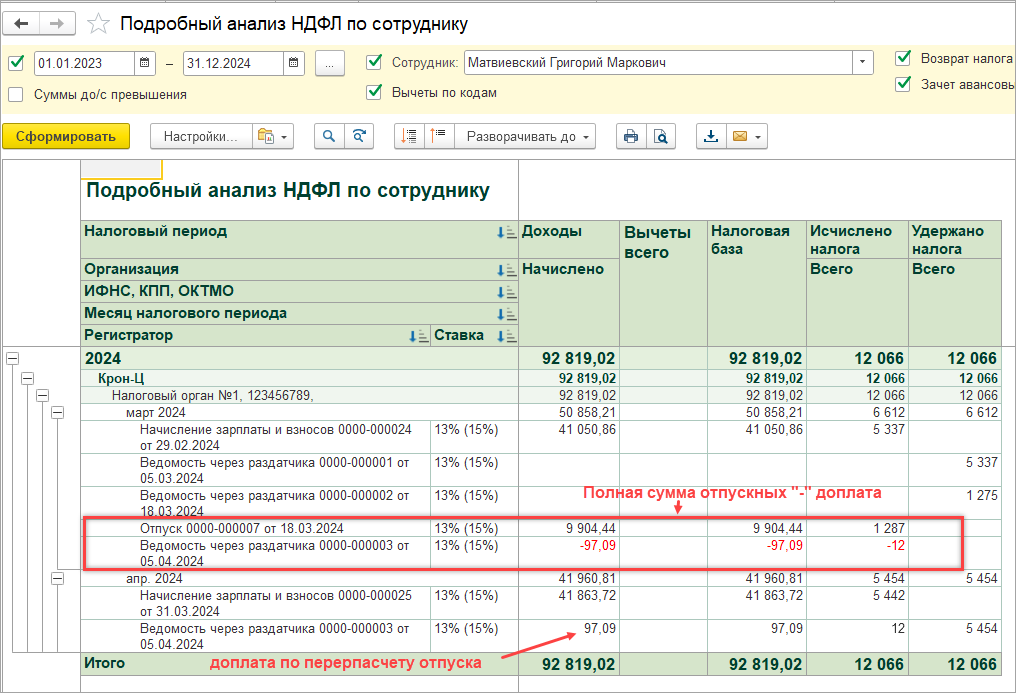

Прикладываю наши скрины подробного анализа, расчетные листочки и расшифровку по 6-НДФЛ за 1 кв раздел 2.

Здравствуйте!

Посмотрела Ваши документы, в которых описывается ситуация с перерасчетом, когда сумма отпускных уменьшается.

В этом случае возникает сторно дохода и сумма перерасчета относится к дате первоначального получения дохода, то есть попадает в март 2024г.

Посмотрите пожалуйста, подробно об этом рассказывается в статье (и видео к статье, где этот момент объясняет Светлана Змиевская):

Перерасчеты в отчетности по НДФЛ

Простите, Вы меня запутали, при чем здесь март 23 года? Ссылка на «перерасчет в отчетности по НДФЛ» совсем не относиться к данному вопросу, т.к. там конкретные перерасчеты разных периодов описываются, у нас иная история. Как мы можем уменьшить уже удержанный НДФЛ по строке 160, если мы покажем в отчете данный вариант, то не будет соблюдаться КС 1.14, т.к. сумма исчисленного будет меньше чем удержанного.

Получилась опечатка (извиняюсь ) исправила должен быть март 2024 вместо марта 2023г.

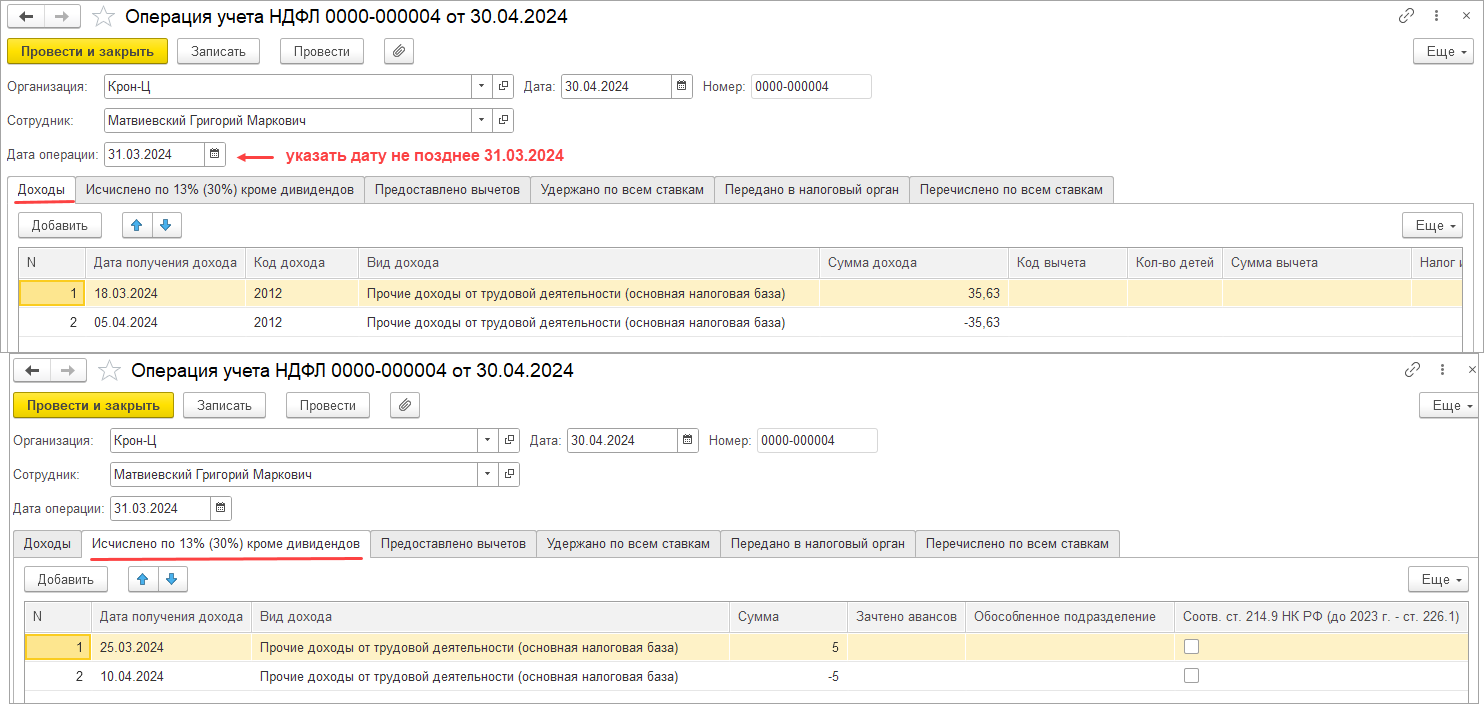

В ЗУП разработчики заложили механизм, когда перерасчет, который приводит к уменьшению дохода (в том числе при перерасчете отпуска текущим месяцем) относится к дате первоначального получения дохода. Так как по регламенту нашего ресурсы мы не консультируем по законодательным вопросам и вопросам применения методологии налогового и бух. учета, то расскажу, как можно скорректировать отражение перерасчета в программе. Если доход и исчисленный НДФЛ при перерасчете не должны относиться к первоначальной дате получения дохода — март 2024, и их нужно учесть в апреле 2024, то можно воспользоваться следующим вариантом исправления: Перебросить доходы и исчислено НДФЛ с помощью Операции учета НДФЛ.

Для этого можно заполнит вкладку Доходы и Исчислено по 13% (30%). При этом дату операции нужно указать не позднее 31.03.2024, иначе суммы по документу не попадут в отчет 6-НДФЛ за первый квартал. Например:

После этого отклонений в результате перерасчета между исчисленным и удержанным НДФЛ быть не должно. Также, как сделать такую корректировку с помощью Операции учета НДФЛ можно посмотреть здесь (пример 3): Исправление ошибок в учете по НДФЛ

Спасибо большое, учтем Ваши предложения. На наш взгляд нужно не только доход и ндфл исчисленный переносить в апрель, но и удержанный, т.к. он удержан в марте по факту, а в апреле должен попадать только кусочек, который возник из-за перерасчета.

Пожалуйста! Если возникнут вопросы или что-то не будет получаться, пишите, разберем интересующие моменты.