Здравствуйте. Подскажите, пожалуйста, исходя из https://buhexpert8.ru/1s-zup/ndfl/ndfl-ischislennyj-uderzhannyj-i-perechislennyj/matvygoda-ot-protsentov-po-zajmam-kak-rasschitat-i-otrazit-v-6-ndfl.html, получается начисление идет последним днем месяца, а удержание в следующем (дата выплаты зарплаты 10 число), соответственно в уведомлении, я правильно понимаю, НДФЛ будет с 1 по 22 число? И как донастроить отчеты по анализу НДФЛ по ставкам (Отчет НДФЛ с разбивкой по ставкам и исчисленным и удержанным НДФЛ по сотрудникам по месяцам )? Исчисление идет в одном месяце, удержание в другом.

Главная страница » Индивидуальные консультации » Вопросы 1С ЗУП » НДФЛ с мат выгоды и настройка отчетов

Макс

Макс

ВКонтакте

ВКонтакте

Все комментарии (27)

Комментарии закрыты.

Похожие вопросы

- Справка 2-НДФЛ (по шкале 13,15,18%) Добрый день! У сотрудника НДФЛ исчислен по ставкам 13,15 и 18%. В анализе по сотрудника это видно (скрин Анализ НДФЛ).…

- Мат.выгода и настройка отчетов Здравствуйте. Подскажите, пожалуйста, как донастроить отчеты для проверки НДФЛ , в том числе и ваши внешние обработки с учетом ставки…

- Перераспределение доходов между ставками НДФЛ 13% и 15% Добрый день. Рассчитали отпуск в начале месяца, далее начислили зарплату прошлым месяцем, произошло превышение базы 5млн, пересчитали отпуск, ндфл рассчиатася…

- Отчет 6 ндфл Добрый день. Формирую отчет 6 НДФЛ за 1 квартал, не идет контрольное соотношение 1.11 в части доход и ставка 15…

Статьи по этой теме

- Новые сроки перечисления НДФЛ с 2024 года (ЗУП 3.1.27.148 / 3.1.28.60) Для сумм НДФЛ, удержанных с 23-го числа по последнее число месяца (кроме декабря), в вышедших релизах крайний срок уплаты налога…

- Аренда автомобиля у физлица при ЕНС в 1С 8.3 Рассмотрим, как отразить в 2024 году операции по аренде имущества у физлица с постоплатой , если: физлицо не является сотрудником,…

- Новые планы по НДФЛ — законодатели хотят ввести дополнительное уведомление Источник: законопроект N 369931-8 Информация для: агентов по НДФЛ Налоговым агентам разрешат подавать промежуточное уведомление по НДФЛ. Обратите внимание —…

- Ошибка в ЗУП 3.1 при удержании НДФЛ с подарков В ЗУП 3.1 обнаружена ошибка – удержание НДФЛ с подарков с кодом 2720 отражается с ошибочной датой получения дохода. Это…

Здравствуйте!

Получается начисление идет последним днем месяца, а удержание в следующем (дата выплаты зарплаты 10 число), соответственно в уведомлении, я правильно понимаю, НДФЛ будет с 1 по 22 число?

Все верно! Период уведомления определяется по дате удержания налога. В Вашем примере дата удержания — 10 января.

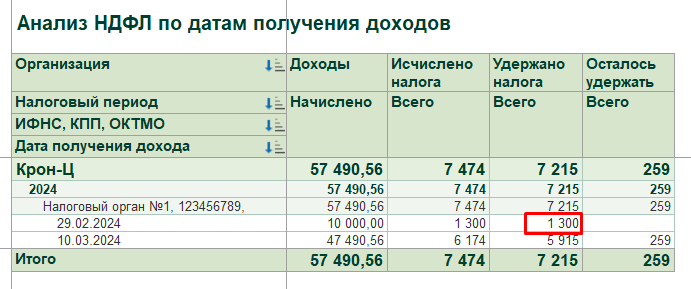

Многие аналитические отчеты по НДФЛ формируются исходя их даты получения дохода. Например, типовой Анализ НДФЛ по датам получения дохода.

В моем примере Дата получения дохода 29.02.2024, а удержание 10.03.2024. И как видите, удержанный отражается в строке за 29.02.2024.

Т.е. группировка идет по принципу за какой месяц удержали, а не в каком месяце

И в целом мы не предполагаем, что отчет нужно каким-то особым образом донастраивать в этом случае.

Исчисление идет в одном месяце, удержание в другом.

Ситуация это не новая. Так отражаются натуральные дохода, а также подарки. А до 2023 года так отражалась и заработная плата.

Поэтому я и прошу уточнение: какой именно конкретный отчет Вы хотите донастроить? Это типовой отчет или донастроенный? И как бы Вы в нем хотели видеть НДФЛ с мат. выгоды? Чтобы я могла сказать, этот отчет можно ли донастроить.

В моем примере Дата получения дохода 29.02.2024, а удержание 10.03.2024. И как видите, удержанный отражается в строке за 29.02.2024.

т.е получается в части мат.выгоды , даже если выплата 10.03 удержание идет 29.02?

До расчета заработной платы и подачи уведомлений с 23.01. по 31.01 удержание с мат.выгоды не отображалось в январе месяце, соответственно и в уведомлении НДФЛ с мат.выгоды не было. После первого числа посчитали зарплату и НДФЛ с мат.выгоды попал в январь по анализу НДФЛ как удержанный, но по факту удержание его произошло в феврале и в уведомлении он будет с 01.02. по 22.02.

Дата получения и дата удержания налога — это разные даты для материальной выгоды. В некоторых отчетах просто НЕТ даты удержания. Вы не приложили скринов, поэтому я не могу сказать какой конкретно отчет Вы имели вводу.

Но например в том же Анализе НДФЛ по месяцам и Подробном анализе НДФЛ будет такое отображение, как Вы пишите.

Проверять удержанный налог для Уведомления мы никогда этими отчетами НЕ советовали. Для этого есть отдельные отчеты — тот же Удержанный НДФЛ.

А Анализ НДФЛ и его варианты заполняются по правилам 2-НДФЛ — по периоду получения дохода.

тогда смысл этих отчетов, если они отличаются…

Проверять удержанный налог для Уведомления мы никогда этими отчетами НЕ советовали. Для этого есть отдельные отчеты — тот же Удержанный НДФЛ.

Какие еще отчеты есть , чтобы проверить удержанный для уведомлений?

Добрый день! В статье Проверки учета НДФЛ перед отправкой уведомления мы привели 3 варианты. К сожалению, отчет «Проверка раздела 1 6-НДФЛ с 2024 года не работает. Из отчетов остаётся только «Удержанный НДФЛ»

Для примера отчеты сбросила за один и тот период, посмотрите, пожалуйста

Здравствуйте! В отчетах все верно! Удержанный НДФЛ — показывает дату удержания, а анализ НДФЛ — не показывает.

Давайте еще раз, пожалуйста: что вас смущает и как бы Вы хотели это видеть в отчете?

В отчете Удержанный НДФЛ можно сделать расшифровку по Виду дохода и мат. выгода будет там выделена как «Натуральный доход (основная налоговая база)».

колонка удержано налога в отчетах анализ НДФЛ по датам получения доходов и в анализе НДФЛ отличается удержано по отчете Удержанный НДФЛ

Да, так и будет. Тут вопрос в том, что Вы хотите проверять. Каждый отчет нужен для разных случаев. Анализ НДФЛ позволяет увидеть весь ли мы налог удержали ЗА период. Удержанный НДФЛ показываем, В КАКУЮ ДАТУ мы удержали налог.

Анализ НДФЛ позволяет увидеть весь ли мы налог удержали ЗА период.

За какой период удержали? За месяц?

За период, за который Вы формируете отчет. Я обычно смотрю накопительно весь год.

1) Напишите, пожалуйста, как сверять НДФЛ:

с 01 по 22 число

с 23 по 31 число.

2) назначение отчетов Анализ НДФЛ, Анализ НДФЛ по датам получения доходов и что с чем сверять?

Если я правильно понимаю, то в отчете Анализ НДФЛ по датам получения доходов НДФЛ должен совпадать с НДФЛ удержанным.

И еще как сверять НДФЛ за месяц

Какой НДФЛ Вы имеете ввиду: исчисленный или удержанный?

И исчисленный и удержанный

Сравнить исчисленный и удержанный между собой как раз-таки можно этим отчетом!

Но для проверки Удержанного по датам удержания этот отчет не подойдет.

1) Это пункт об удержанном НДФЛ. Как сверять удержанный посмотрите здесь: Проверки учета НДФЛ перед отправкой уведомления

2) назначение этих отчетов в части удержанного НДФЛ — это понять, все ли мы удержали ЗА период: Как сверить исчисленный и удержанный НДФЛ

в отчете Анализ НДФЛ по датам получения доходов НДФЛ должен совпадать с НДФЛ удержанным.

Да, должен совпадать, когда Вы все удержите. Перед подачей отчета, например, так проверяем. когда Вы только начислили, но еще не провели выплату (т.е.не сделали удержание), то не совпадают.

И как сверить НДФЛ с мат. выгоды за месяц, если выплата 10 следующего месяца за отчетным?

Исчисленный у Вас появляется в отчете после начисления ЗП. Потом после выплаты ЗП, где произойдет удержание, у Вас появится удержанный. после выплаты ЗП они должны быть равны — так мы проверили, что весь налог удержался.

Или Вы что-о другое имеете ввиду?

Еще на всякий случай уточню, что и строки 140 и 160 в 6-НДФЛ у Вас тоже не будут совпадать, елси есть мат выгода — и это правильно. Исчисление идет на последний день месяца, а удержание — в следующем.

Да, из видео поняла, что не будут совпадать

т.е. получается все сводится к отчету «удержанный НДФЛ»

К этому отчету сводится проверка удержанного НДФЛ для Уведомления и Раздела 1. 🙂