В апреле 2025 года у сотрудника была начислена выплата по дополнительным дням по уходу за ребенком инвалидом

И был начислен и удержан НДФЛ

6-ндфл сдан

Как сейчас лучше это исправить без уточнения 6-ндфл ??

Главная страница » Индивидуальные консультации » Вопросы 1С ЗУП » НДФЛ по выплате на возмещение детей инвалидов

Макс

Макс

RuTube

RuTube

Все комментарии (4)

Комментарии закрыты.

Похожие вопросы

- НДФЛ Добрый день. Сотруднику в феврале был проведен отпуск( начислено = 10249,12 НДФЛ 1332, выплачено 09.02.2023 = 8917,12 НДФЛ в ведомости…

- Удержание НДФЛ после сторнирования вычетов Добрый день. ЗУП 3.1.6.38 платформа 8.3.11.3034 Вопрос воспроизводится на демо базе. У сотрудника стандартных вычетов на 5800 (126/114, 127/115, 128/116)…

- 6 НДФЛ и 2НДФЛ Добрый день, как мне отразить в 6 НДФЛ суммы начисленные в 2020 году но не выплачены в январе и феврале…

- НДФЛ по начисленным процентам по займам Добрый день. Наши сотрудники выдали нам займ как физические лица. При начислении процентов по займу за 1 квартал 2025 года,…

Статьи по этой теме

- Тест № 24. Ошибка: неправильная сумма выплаты ЗП в ведомости

- Зарплата за декабрь 2021 — как отразить в 6-НДФЛ? С отчетности за 1 квартал 2021 года расчет 6-НДФЛ заполняется по обновленной форме. В Письме ФНС от 09.08.2021 N СД-19-11/283@…

- Новый алгоритм расчета НДФЛ с зарплаты (ЗУП 3.1.23.458 / 3.1.24.308) Если с аванса удерживался НДФЛ, при расчете налога с зарплаты образуется 2 строки: НДФЛ с аванса на дату получения дохода…

- Ошибка по НДФЛ в ЗУП 3.1 при увольнении внутреннего совместителя В ЗУП 3.1 обнаружена ошибка – если сотрудник работает по основному месту работы и по внутреннему совместительству, и после выплаты аванса…

Здравствуйте!

Дело в том, что согласно п. 78 ст. 217 НК РФ суммы оплаты дополнительных выходных дней, предоставляемых в соответствии со статьей 262 Трудового кодекса, освобождаются от обложения налогом на доходы физических лиц. Это подтверждают разъяснения в письме Минфина России от 07.07.2023 N 03-04-06/63870.

Также об этом рассказываем в публикации Оплата дней ухода за детьми инвалидами не облагается НДФЛ (ЗУП 3.1.10.78)

Поэтому суммы оплаты дополнительных выходных дней, предоставляемых в соответствии со статьей 262 Трудового кодекса не нужно облагать НДФЛ.

КАК ТЕПЕРЬ МОЖНО ЭТО ИСПРАВИТЬ ?

В данном случае можем придерживаться следующего порядка действий:

1. Сначала посмотрим движения документа Оплата дней ухода за детьми-инвалидами по регистру Учет доходов для исчисления НДФЛ. Как это сделать рассказывается в статье: Как в ЗУП 3.1 посмотреть движения документа по регистрам?

В результате мы увидим данные регистра Учет доходов для исчисления НДФЛ из документа Оплата дней ухода за детьми-инвалидами, например:

2. Создадим документ Операция учета НДФЛ и на вкладке Доходы добавим строку в которой сторнируем сумму ранее начисленной оплаты дней ухода за детьми-инвалидами. Для заполнения документ Операция учета НДФЛ используем движения регистра Учет доходов для исчисления НДФЛ по документу Оплата дней ухода за детьми-инвалидами. Таким образом мы сторнируем доход по оплате дней ухода за детьми-инвалидами в учете НДФЛ.

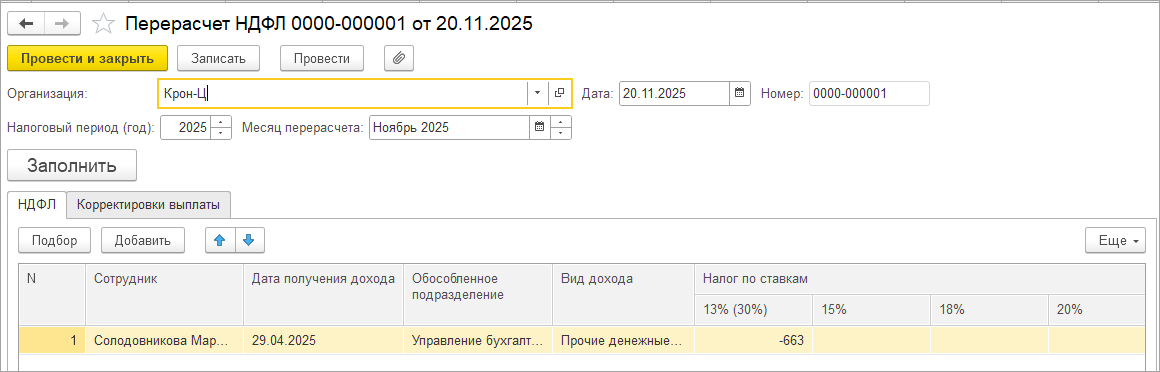

3. Далее, чтобы сторнировать исчисленный НДФЛ по оплате дней ухода за детьми-инвалидами создадим документ Перерасчет НДФЛ и заполним — НДФЛ по сотруднику пересчитается, например:

4. В результате исчисленный НДФЛ уменьшается. При этом удержанный НДФЛ мы оставляем без изменений. Поэтому образуется излишне удержанный НДФЛ, который можем выплатить сотруднику как возврат или зачесть при очередной выплате.

По поводу отражения в отчетности на наш взгляд, допустимо не учитывать сторно после отчетного периода в отчетах внутри года. Это никак не влияет на сумму НДФЛ к уплате, которую так контролирует ФНС. В следующем отчете (в нашем случае в отчете за 2025 год) сторно будет учтено. Подробно об этом рассказываем здесь: Перерасчеты в отчетности по НДФЛ

Дополню свой ответ. В данном случае нужно не забыть пересмотреть настройки начисления оплата дней ухода за детьми-инвалидами, что бы будущие документы верно рассчитывались. Как это сделать разбираем в статье: Оплата дней ухода за детьми инвалидами не облагается НДФЛ (ЗУП 3.1.10.78)