Добрый день!

Как в ЗУП нужно правильно разносить данные о подарках? Например, дарили цветы.

Мы используем пункт программы «Зарплата — Призы, подарки».

При создании документа сначала выскакивает автоматом Код дохода 2721 и Категория «Натуральный доход (основная база)». Мы меняем руками Код дохода на 2720, тогда Категория автоматом выбирается «Прочие доходы, облагаемые по ставке п.1.1 ст.224 НК РФ».

В итоге при подсчете предельных сумм доходов (налоговой базы) для смены %налога база с категорией Прочие доходы, облагаемые по ставке п.1.1 ст.224 НК РФ не учитывается. Процент налога от доходов по другим видам начислений (Категория дохода …(основная налоговая база)) продолжает считаться 13%, хотя в какой-то момент должно будет уже взяться 15%.

Если при создании документа «приз, подарок» мы выбираем Категорию Прочие доходы (основная налоговая база), то все доходы суммируются и процент НДФЛ берется правильно, с нашей точки зрения.

Вопросы:

1)Почему при создании документа автоматом выскакивает код дохода 2721? Можно ли это поменять где-то в настройках?

2)Чем в программе отличаются Категории «Прочие доходы (основная налоговая база)» и «Прочие доходы, облагаемые по ставке п.1.1 ст.224 НК РФ»? Почему автоматом предлагается «Прочие доходы, облагаемые по ставке п.1.1 ст.224 НК РФ»?

От вида подарков зависит какую категорию дохода выбирать? Просто доходы по основной налоговой базе тоже как будто в пункте 1.1 ст.224 подразумеваются. Или не так?

Ещё смотрела статьи. Предлагается создавать отдельный вид начисления для подарков. Может с 2025 года нельзя использовать этот пункт «Зарплата — Призы, подарки»?

Макс

Макс

ВКонтакте

ВКонтакте

Здравствуйте!

Дело в том, что:

— в НК РФ есть понятие Налоговой базы (пример отдельных налоговых баз: основная база, подарки (за исключением ценных бумаг), дивиденды и т.д.) для каждой налоговой базы установлен свой порядок расчета НДФЛ и шкала ставок.

— а в ЗУП применяются Категории дохода (например: Прочие доходы (основная налоговая база), Прочие доходы, облагаемые по ставке п. 1.1 ст. 224 НК РФ и т.д.). При этом одной налоговой базе может соответствовать несколько категорий дохода в ЗУП.

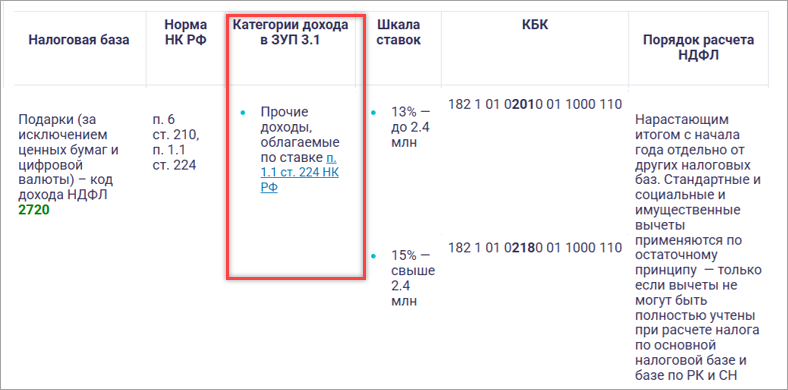

Для подарков с кодом 2721 и 2720 есть отличие, т.к. они относятся к разным налоговым базам. Для подарков резидентам есть следующие особенности:

— подарок с кодом дохода 2721 и Категорией «Натуральный доход (основная база) — относится к основной налоговой базе, к нему применяется пятиступенчатая шкала и он суммируется с другими доходами, относящимися к основной налоговой базе. Поэтому предел для смены ставки наступает раньше.

— подарок с кодом 2720 (за исключением ценных бумаг и цифровой валюты) и Категорией дохода в ЗУП «Прочие доходы, облагаемые по ставке п. 1.1 ст. 224 НК РФ» — представляет из себя отдельную налоговую базу — подарки (за исключением ценных бумаг и цифровой валюты), НДФЛ для которой рассчитывается нарастающим итогом с начала года отдельно от других налоговых баз. Применяется шкала ставок 13 и 15% — только для этой налоговой базы. Предел для смены ставки рассчитывается с учетом только доходов по подаркам (код 2720), другие доходы (по др. налоговым базам) не учитываем.

То есть мы отдельно учитываем доходы по подаркам с кодом 2721 и 2720, т.к. они относятся к разным налоговым базам и соответственно предел дохода при смене ставок НДФЛ рассчитываем тоже отдельно.

Подробно об этом посмотрите пожалуйста в памятке: Ставки НДФЛ, КБК и порядок расчета налога с 2025 года в ЗУП 3.1

При этом, действительно, в ЗУП по умолчанию при создании документа «Приз, подарок» заполняется код дохода 2721 и категория Натуральный доход (основная налоговая база) — настраивать вариант заполнение этих полей по умолчанию в программе не предусмотрено.

По вопросу: «Чем в программе отличаются Категории «Прочие доходы (основная налоговая база)» и «Прочие доходы, облагаемые по ставке п.1.1 ст.224 НК РФ»? Почему автоматом предлагается «Прочие доходы, облагаемые по ставке п.1.1 ст.224 НК РФ»?»

Эти категории дохода относятся к разным налоговым базам. Для подарка с кодом 2720 (за исключением ценных бумаг и цифровой валюты) применяется Категорией дохода в ЗУП «Прочие доходы, облагаемые по ставке п. 1.1 ст. 224 НК РФ».

Так. Переспрошу. Сколько статей не видили в интернете, везде пишут, что код дохода 2721 применяется, если подарок даётся налоговому Нерезиденту. То есть вероятность его применения в большинстве предприятий крайне мала. А из Вашего ответа следует, что этот код и к резидентам относится. Мы что-то упускаем?

Мы поэтому и удивляемся, что его первым автоматом предлагает программа.

Да, верно, код дохода 2721 используется для всех видов подарков нерезидентам + код дохода 2721 используем для подарков в виде ценных бумаг резидентам. Посмотрите, на примере статьи Как в ЗУП 3.1 отразить подарок стороннему физлицу может быть нагляднее: Как в ЗУП 3.1 отразить подарок свыше 4 тыс. руб. стороннему физлицу

Для подарка с кодом дохода 2720 вообще нельзя применять категорию Прочие доходы (основная база)? Она в документе в списке выбора есть.

У нас все сотрудники резиденты.

Для подарка резидентам с кодом дохода 2720 применяем категорию дохода «Прочие доходы, облагаемые по ставке п. 1.1 ст. 224 НК РФ». Вот фрагмент из памятки:

Категорию Прочие доходы (основная база) в данном случае применять нельзя.

Здравствуйте, Марина.

Дополнительные вопросы возникли:

1) В п.6 ст.210, где перечислены категории относящиеся к разным налоговым базам, но не вижу Подарков.

Может быть наши подарки (чайник или телефон ) относятся к категории » Прочие доходы (основная база)»?

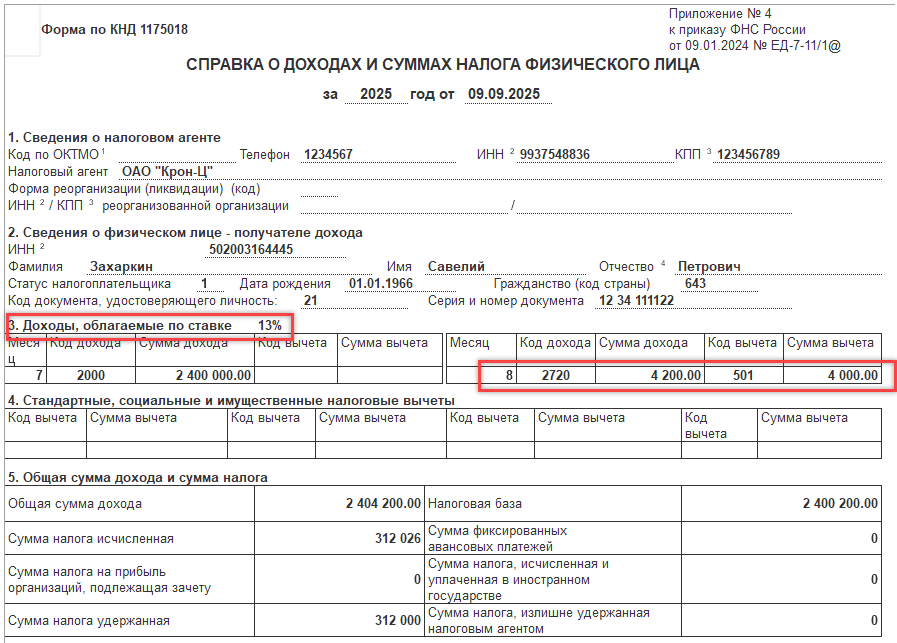

2) Сформировали справку 2-НДФЛ (скрин прилагаю). Подарки с кодом 2720 и категорией дохода Прочие доходы, облагаемые по ставке п. 1.1 ст. 224 НК РФ и т.д.) попадают в 13%, налоговая база получилась больше 2400000 и налог больше 312000. Хотя по основной базе уже пошли доходы по 15%. Это правильно?

3) Допустим сейчас ноябрь месяц. Налог по основной базе уже считается по 18%. То есть в справке есть 13%, 15% и 18%. И вдруг появляется подарок (чайник, телефон…). Он попадет в 13%, увеличив там суммы доходов и налогов?

Что-то нам кажется, что наш подарочный чайник не в пункте 6 ст.210.

В Консультанте предлагают удержать НДФЛ со стоимости подарка из доходов сотрудника, например из Зарплаты. А зарплата это же основная база.

Здравствуйте!

Дело в том, что доход в виде подарка имеет натуральную не денежную форму, поэтому мы исчисляем НДФЛ, по налоговой базе с подарков, а удерживаем из других денежных доходов сотрудника. Это правильно.

1. Согласно п. 6 ст. 210 Н КРФ:

Я понимаю так, что стоимость имущества, полученного в порядке дарения — это и есть подарки.

2. Смоделировала в демо-базе ЗУП, все верно — подарок облагается по ставке 13%, (т.к. подарок — отдельная налоговая база, предел 2,4 млн для которой не достигнут), поэтому он отражается в разделе доходы, облагаемые по ставке 13%. Увидеть, что это подарок мы можем по коду дохода 2720:

Вам могут быть интересны похожие обсуждения по поводу заполнения справки 2-НДФЛ при наличии подарка:

НДФЛ 13%, 15%

Справка 2-НДФЛ по подарков

Спасибо за помощь.