Сотрудник предоставил уведомление из налоговой о подтверждении авансовых платежей. Но сотрудник их применил уже в другой организации и нам из налоговой пришло уведомление о неправомерности применения по этому сотруднику. Подскажите пожалуйста, как правильно в базе поправить данную ситуацию? Отменить авансовый платеж по сотруднику, а дальше как пересчитывать ндфл?

Все комментарии (5)

Комментарии закрыты.

Добрый день. Смоделировала в демо-базе самого свежего релиза и не увидела, чтобы программа автоматически отрабатывала эту ситуацию.

Документа-исправления для Авансового платежа по НДФЛ не предусмотрено. Если вариант отменить документ Авансовый платеж по НДФЛ через его удаление или распроведение подходит — можно так и сделать. На этом этапе мы укажем программе, что больше не надо зачитывать авансовые платежи.

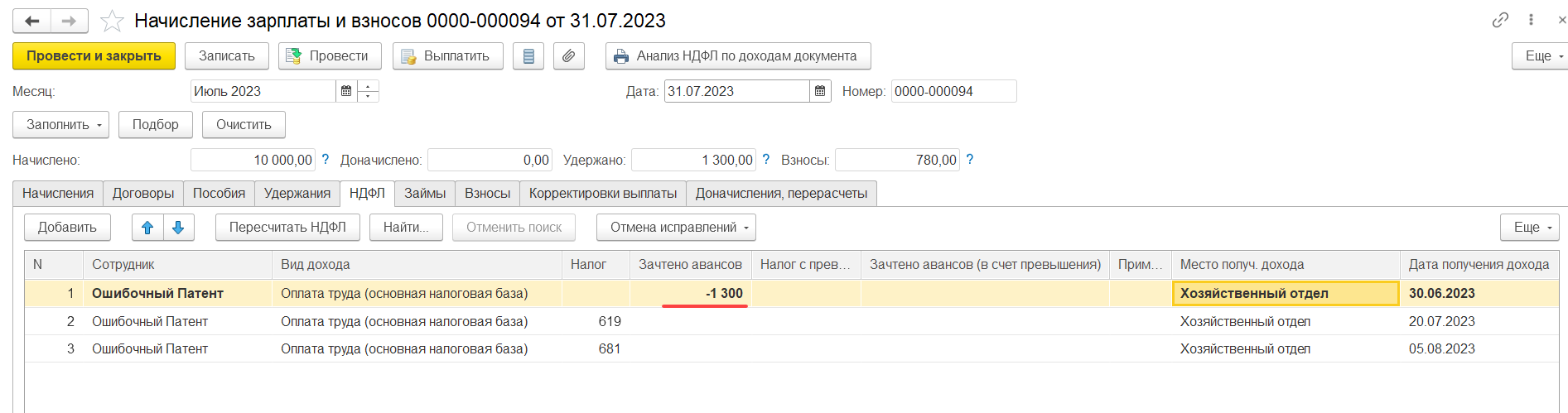

Далее потребуется отменить уже зачтенные авансы. Для этого я предлагаю при очередном начислении зарплаты указать вручную в колонке зачтено авансов суммы ошибочного зачета с минусом в разрезе дат получения доходов. Если за август еще не выплатили зарплату — это будет в документе Начисление зарплаты и взносов за август.

У меня в примере я минусую зачет аванса в июльском начислении зарплаты.

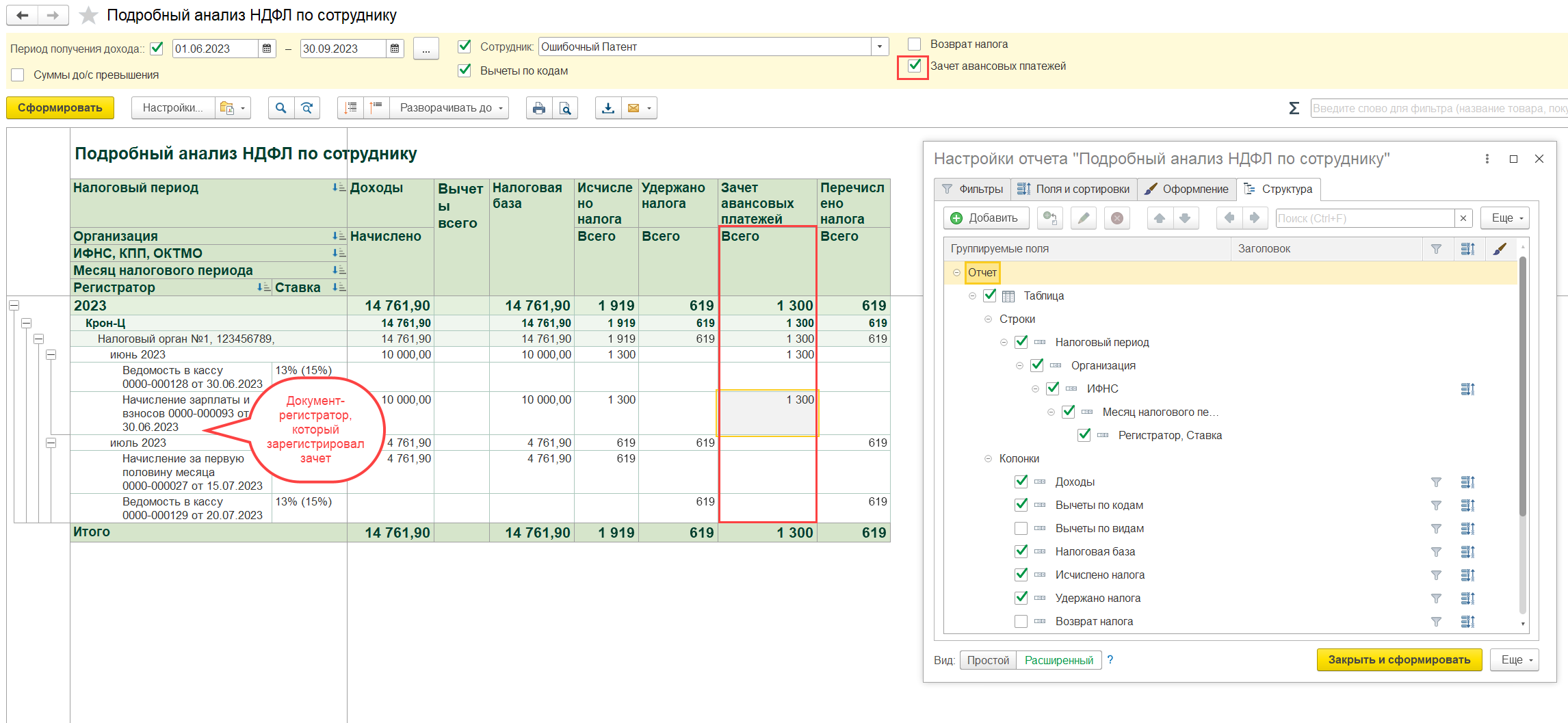

Суммы зачета аванса и даты получения дохода можно посмотреть в документах регистраторах. Сами документы-регистраторы будут показаны в отчете Подробный анализ НДФЛ по сотруднику (Налоги и взносы — Отчеты по налогам и взносам).

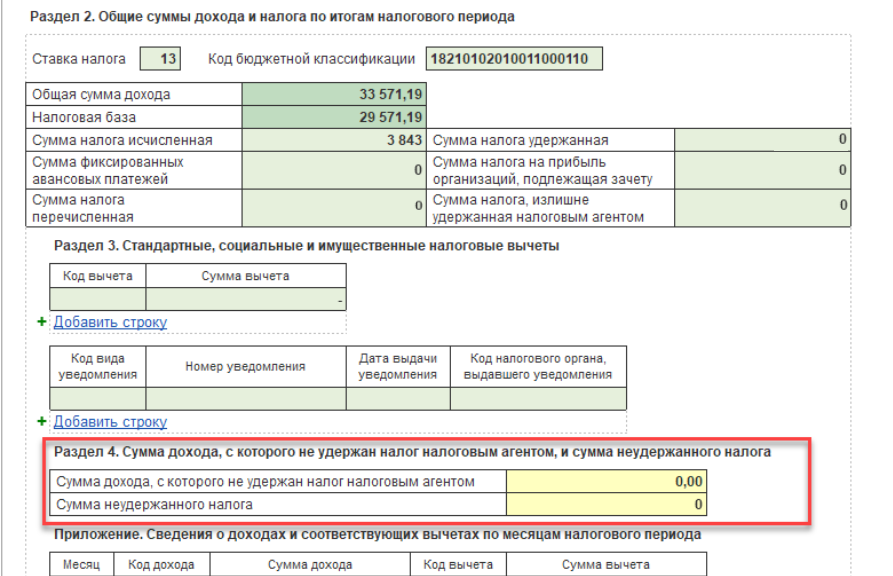

После сторнирования зачтенных авансов можно подавать корректирующий 6-НФДЛ. В нем в разделе 2 будет уменьшена строка 150 Сумма фиксированного авансового платежа и увеличена сумма в строке 170 Сумма налога, неудержанная налоговым агентом. По поводу строки 170 есть разные мнения, нужно ли показывать неудержанный НДФЛ в квартальном отчете, если до конца года этот налог будет удержан. В данном случае, я бы показала неудержанный налог в сумме неудержанного остатка на дату составления корректировочного отчета. Программа заполнит строки 150 и 170 в корректирующем 6-НДФЛ автоматически.

Раздел 1 останется без изменений, т.к. там мы показываем фактически удержанный НДФЛ по Ведомостям, а в Ведомостях ничего не изменилось.

Если НДФЛ не был удержан за прошлый год — в годовой корректировке еще будет страница с Приложением 1 по данному сотруднику.

Далее потребуется удержать НДФЛ с сотрудника. При заполнении Ведомости на выплату зарплаты за месяц программы попытается удержать всю сумму долга по НДФЛ(в пределах суммы к выплате). Потребуется проконтролировать вручную, чтобы сотруднику оставалось не меньше 50% от полагающейся от суммы к выплате, если бы долга по НДФЛ не было. Например, начислено 10 000 руб. К выплате без учета старого долга по НДФЛ — 8700 руб, старый долг по НДФЛ за прошлые месяцы — 5000 руб. Удержать в счет погашения долга по НДФЛ можем только 8700/2 = 4350 . А 650 руб долга останется к удержанию на следующую выплату.

Обратите внимание, что редактировать НДФЛ в Ведомости нужно будет вручную: как сумму в колонке НДФЛ к перечислению (увеличить налог) , так и сумму к выплате (уменьшить сумму к выплате на налог).

Если на каком-то этапе возникнут дополнительные вопросы — пожалуйста, напишите.

Спасибо за ответ!

У нас ситуация произошла в 2022 году (мы конечно же будем сдавать корректировку), но сотрудник уже уволен, как этот факт отразить, что ндфл удержать не можем?

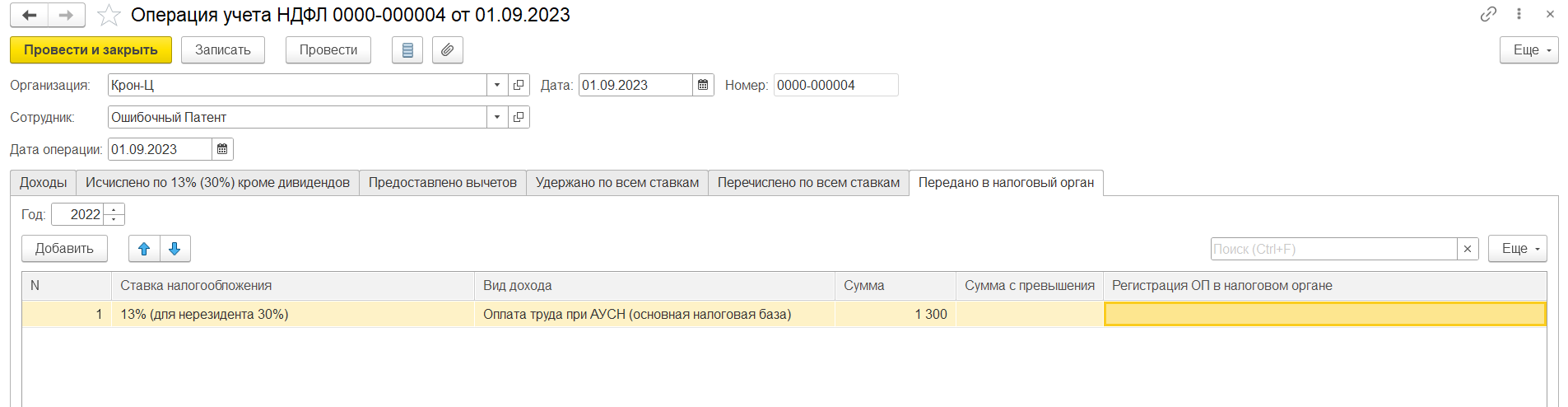

Добрый день. В таком случае в корректирующем годовом 6-НДФЛ заполняем вручную по сотруднику Раздел 4 в Приложении 1. Это будет достаточным основанием для того, чтобы ИФНС взыскала с сотрудника долг самостоятельно.

Чтобы списать долг по сотруднику в учете по НДФЛ и по взаиморасчетам после заполнения годового 6-НДФЛ потребуется ввести Операцию учета НДФЛ (Налоги и взносы — См. также — Операции учета НДФЛ) и заполнить вкладку Передано в налоговый орган.

Спасибо большое, буду пробовать!

Пожалуйста. Если будут дополнительные вопросы — обращайтесь.