Добрый день! Помогите, пожалуйста, разобраться! В декабре 2023 года сотрудника ошибочно протабелировали и выплатили ему заработную плату, на самом деле он был на больничном, соответственно когда больничный подгрузился в нем сторнировалась заработная плата (Прил. 4) За сотрудником образовалась задолженность. На конец декабря 2023 года образовался излишне удержанный ндфл в сумме 3063 и был возвращен сотруднику 29.12.2023. Начисляя заработную плату за декабрь 2023 у сотрудника появилось начисление в виде компенсации за еженедельный отдых в размере 1097,22 (НДФЛ – 143), т.к. за ним была задолженность выплату ему не делали, а 143 рубля зачлись и получилось так, что вернуть ему нужно было ндфл не 3063, а 2920. Далее он долго был на больничном и только в марте 2024 года вышел на работу. При выплате аванса за первую половину марта 2024 программа отминусовала задолженность без документа основания, мы в ведомости добавили документ-основание вручную в котором образовалась задолженность, т.е. больничный лист (Прил. 1) Далее ему была выплачена премия (Прил. 2), там никаких проблем не возникло. Но при выплате заработной платы за вторую половину марта 2024 с датой получения дохода 12.04.2024 программа в ведомость «затянула» прошлогодние документы (Прил. 3) Из-за чего в подробном анализе по сотруднику появился минусовом доход -1097,22 (Прил. 5). Как можно исправить данную ситуацию?

Главная страница » Индивидуальные консультации » Вопросы 1С ЗУП » 6-ндфл

Макс

Макс

ВКонтакте

ВКонтакте

Все комментарии (6)

Комментарии закрыты.

Похожие вопросы

- Сторнирование заработной платы за первую половину месяца Сотрудник находится на больничном с 06.02.2023 года. Первый больничный с 06.02.2023 по 14.02.2023(закрыт). Он продлен с 15.02.2023 по 31.03.2023( закрыт)…

- Выплатили аванс, а сотрудник оказался на больничном Добрый день! Начислили зарплату за первую половину месяца сотруднику, выплатили 16 марта 2024 года аванс, а потом оказалось, что сотрудник…

- Ошибка в доходе и исчисленном, удержанном ндфл в регистре При начислении зарплаты за первую половину января 2024 года и ее выплате, у сотрудника обнаружили неправильную сумму удержанного налога ндфл.…

- Удержание НДФЛ Добрый день. У меня ситуация повторяется, возможно так должно работать, но хочу уточнить. Сотрудник в июне в первой половине работал,…

Статьи по этой теме

- Не переносится задолженность по договорам ГПХ после рекомендованного переноса данных из ЗУП 2.5 Был выполнен рекомендованный перенос данных из ЗУП 2.5 в ЗУП 3.1. Не перенеслась задолженность по договорам ГПХ, которые были прекращены…

- Неверно определяется дата получения дохода для премии при увольнении сотрудника в середине месяца Премия в организации для целей НДФЛ учитывается «как оплата труда», т.е. по последнему дню месяца начисления. Для этого в настройках…

- Ошибка в ЗУП 3.1 – неверно заполняется Отражение НДФЛ, если в предыдущих месяцах возврат налога превысил удержанный НДФЛ В ЗУП 3.1 имеется ошибка – если сумма удержанного НДФЛ оказалась меньше суммы возвращенного налога, незачтенный остаток не учитывается в…

- Частичная выплата дохода — как отразить в 6-НДФЛ В расчете по форме 6-НДФЛ в Разделе 2 указываются суммы доходов, которые фактически выплачены физическим лицам на дату сдачи отчета.…

Здравствуйте!

Чтобы лучше понять ситуацию приложите пожалуйста еще подробный анализ НДФЛ по сотруднику за 2023 год и расчетные листки за 2023 и 2024 год по этому сотруднику.

Уточните: «На конец декабря 2023 года образовался излишне удержанный ндфл в сумме 3063 и был возвращен сотруднику 29.12.2023», — сотрудник писал заявление на возврат и ему оформлялся документ возврат НДФЛ?

Да, писал и был сделан документ возврат НДФЛ. Расчетные листы за весь 2023?

Добрый день!

Добрый день!

Получила Ваши документы, спасибо, сейчас изучаю. В ближайшее время дам Вам ответ.

Посмотрела Ваши документы. Вся проблема из-за того, что в 2023г. прошел возврат НДФЛ на 143 руб. больше. Поэтому по сотруднику на конец 2023г. образовался неудержанный НДФЛ в сумме 143 руб. (3063-2920 = 143). И теперь, когда в 2024 году появился доход и производится выплата заработной платы происходит удержание задолженности по сотруднику и в том числе удерживается ранее неудержанный НДФЛ за прошлый год в сумме 143 руб.

Поэтому Вы пишите, что: «при выплате заработной платы за вторую половину марта 2024 с датой получения дохода 12.04.2024 программа в ведомость «затянула» прошлогодние документы (Прил. 3)». Чтобы не было пересортицы в выплате, документы прошлого года, которые подтянулись в ведомость нужно оставить (не удалять и не корректировать).

В налоговом учете происходит переброска дохода и исчисленного НДФЛ с 2023 в 2024г.

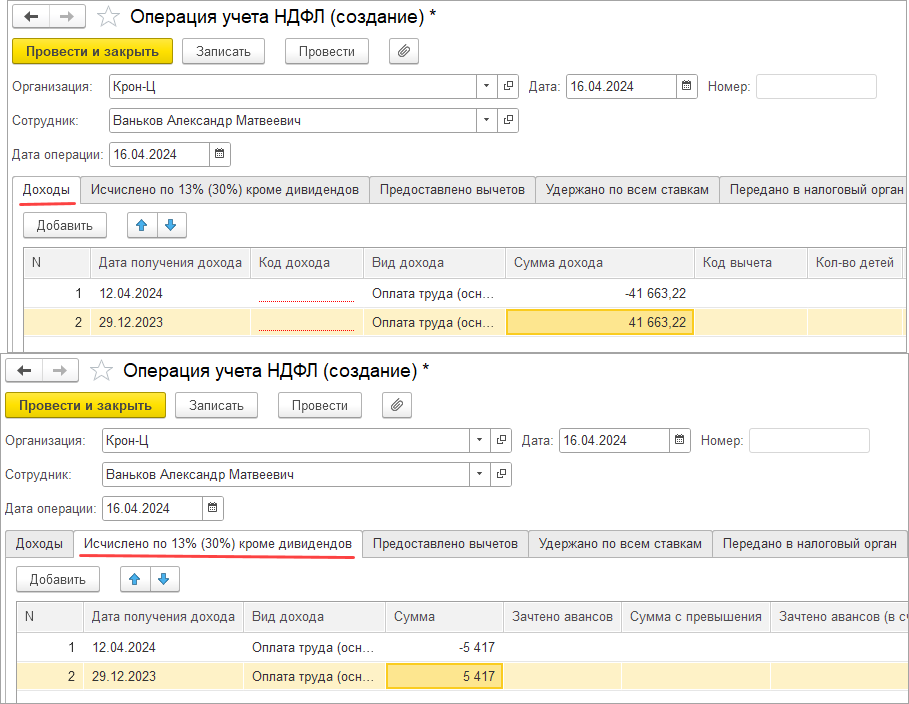

При этом в цифрах получаем, что в Подробном анализе НДФЛ:

-за 2024г. лишний доход на сумму 41663,22 и НДФЛ исч. на 5417 руб.

-за 2023г. не хватает дохода на сумму 41663,22 и НДФЛ исч. на 5417 руб.

Поэтому для исправления предлагаю воспользоваться Операцией учета НДФЛ, как рассказывается в статье (пример 3 — перемещение дохода в другой период): Исправление ошибок в учете по НДФЛ

Для этого нужно заполнить вкладку Исчислено и Доходы (уточнить код дохода по премии 40566 и комп. 1097,22, что в общей сумме и составляет 41663,22), например: