Добрый день.

Подскажите, пожалуйста, в прошлом году у одного сотрудника зачли авансовых платежей больше, чем нужно было (неверно заполнили один документ «Авансовый платёж», указали год 2024, хотя платёж относился к 2025, таким образом в 2024 году платежей всего получилось 13, а не 12). Можно ли это исправить в 2025 году без перепроведения документов? Какие даты поставить в документе перерасчета: дата, дата операции, месяц. Неверно введенный авансовый платёж относится к декабрю 2024.

Макс

Макс

RuTube

RuTube

Комментарии закрыты.

Добрый день! Уточните, пожалуйста, в 6-НДФЛ указали корректные данные или в отчете тоже ошибка и нужна корректировка?

В 6-НДФЛ нужна будет корректировка

Можно документом «Операция учета НДФЛ» провести корректировку текущей датой за 2024 год:

При заполнении 6-НДФЛ, если поставить дату подписи отчета — сегодняшнее число, корректировка будет учтена.

А в этом году нужно будет ввести новый документ «Авансовый платеж по НДФЛ», взамен того, что прошёл ошибочно в 2024 году.

Спасибо, Елена, подскажите, в таком случае у меня возникает неудержанный налог. Нужно ли дополнительно в приложении 1 заполнять раздел 4, отдав эту сумму на взыскание налоговой? По сути этот человек у нас работает и доудержать этот НДФЛ мы могли бы в 2025 году.

Сейчас в течение года можно доудерживать неудержанный в прошлом году НДФЛ. Поэтому данный налог можно не передавать ФНС, а удержать самим.

А разве не до 31 января 2025 года нужно было удержать, чтобы не отражать в разделе 4 Приложения 1? Не смогла найти нормативный акт, который говорит о том, что мы можем в течение всего следующего года удержать, просто налоговая точно пришлет требование с пояснением после уточненки, так как 6-НДФЛ не проходит КС 1.20 где как раз сумма неудержанного налога сверяется с разделом 4 Приложения 1 (Сумма налога в стр.170 Раздела 2 = сумме строк «Сумма неудержанного налога» раздела 4 Приложения № 1) и как основание выдает «Письмо ФНС России от 20.12.2023 № БС-4-11/15922@»

Елена, спасибо, подскажите ещё. А документ «Операция по учету НДФЛ» не вносит изменения во взаиморасчеты с сотрудником? Просто после внесения отрицательной суммы зачета аванса, сформировала расчетный листок, по логике в нём должна быть сумма к удержанию, т.е. долг за работником в сумме ошибочного авансового платежа, а у меня долга нет… Зарплата ведётся в 1С БП.

Как тогда доудержать этот НДФЛ?

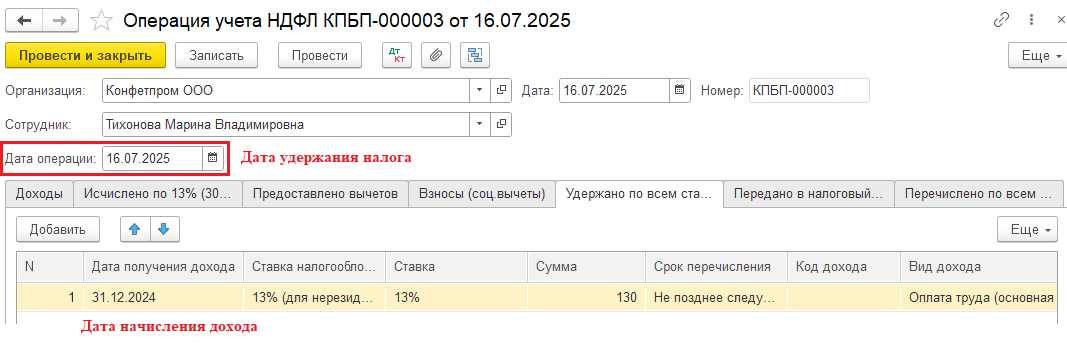

Можно в том же документе «Операция учета НДФЛ» заполнить закладку «Удержано по всем ставкам», а в ведомости на выплату сумму к выплате скорректировать вручную.

Пример заполнения можно посмотреть в пункте «Вкладка Удержано по всем ставкам» по ссылке — Операция учета НДФЛ в 1С 8.3: как заполнить

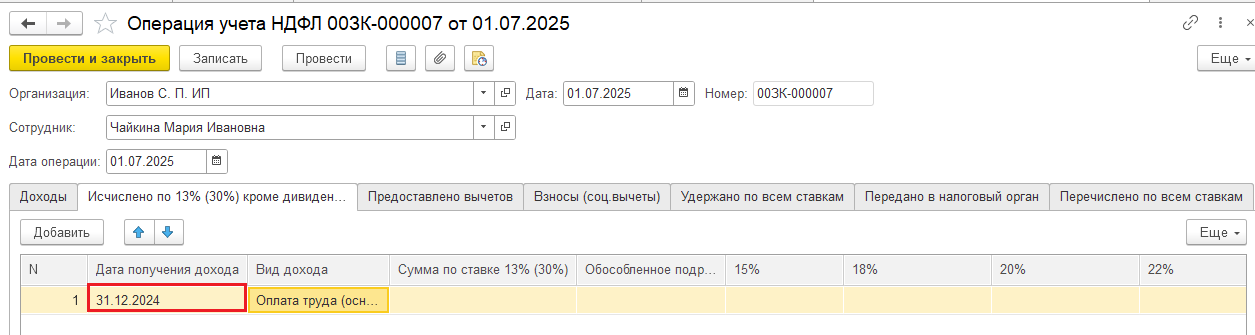

Проверьте, ещё, пожалуйста, в корректировочном 6-НДФЛ за 2024 год, там скорее всего в строке 140 не хватает исчисленного налога после перерасчете. Тогда в нашей «Операции учета НДФЛ» нужно на закладке «Исчислено по 13% (30%) кроме дивидендов» заполнить поле «Сумма по ставке 13%(30%)».

Доброе утро, да, верно, в корректировочном 6-НДФЛ за 2024 уменьшилась сумма фиксированных авансовых платежей (стр.150) и заполнилась стр. 170 с не удержанным налогом как раз на сумму сторнированного авансового платежа, а строка 140 с исчисленным налогом осталась без изменений

Всё верно, поле «Сумма по ставке 13%(30%)» на закладке «Исчислено по 13% (30%) кроме дивидендов» нам заполнять не нужно, т.к. исчисленный налог у нас уже был, просто он был зачтен. Нужно отразить только удержанный в 2025 году датой удержания из дохода сотрудника.

Елена, уточните, пожалуйста, по поводу удержания НДФЛ в 2025 году за 2024. А разве не до 31 января 2025 года нужно было удержать, чтобы не отражать в разделе 4 Приложения 1? Не смогла найти нормативный акт, который говорит о том, что мы можем в течение всего следующего года доудержать НДФЛ, просто налоговая точно пришлет требование с представлением пояснения после уточненки, так как 6-НДФЛ не проходит КС 1.20 где как раз сумма неудержанного налога сверяется с разделом 4 Приложения 1 (Сумма налога в стр.170 Раздела 2 = сумме строк «Сумма неудержанного налога» раздела 4 Приложения № 1) и как основание выдает «Письмо ФНС России от 20.12.2023 № БС-4-11/15922@»

Вы правы согласно п. ст 226 НК РФ:

«При невозможности до 31 января года, следующего за истекшим налоговым периодом, удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан в срок не позднее 25 февраля года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога.»

Я первоначально не так поняла данную норму, прошу прощения, что дается год до 31.01.2026 на удержание НДФЛ за 2024 год. А здесь прошлый год идет от 2024, а не от 2025.

В таком случае, да, нам необходимо подать корректировку 6-НДФЛ за прошлый год с заполнением раздела 4 в Приложении 1 и строки 170. ФНС сама доудержит налог.

По отражению в программе всё остается также кроме заполнения закладки «Удержано по всем ставкам» в документе «Операция учета НДФЛ», её заполнять не требуется как и корректировать ведомость.

Елена, добрый день, с налоговой договорились, что мы сами доудержим НДФЛ, поэтому корректировку сдали без заполнения раздела 4 Приложения № 1 и сразу написали им пояснение по расхождению КС 1.20.

Теперь вопрос с доудержанием вновь актуальный. Подскажите, пожалуйста, поподробнее, если создаю новый документ «Операции учета НДФЛ» для отражения доудержанного налога то, на вкладке Удержано по всем ставкам — дата получения дохода (если мы выплачиваем зарплату 14.07.2025, то и ставим эту дату, верно?) , в ведомости на выплату з/п вручную уменьшаем сумму к выплате, но у меня тогда и сумма НДФЛ меняется (она также уменьшается в зависимости от суммы выплаты…), и еще возникает разрыв во взаиморасчетах, то есть теперь в каждой последующей выплате у меня программа видит, что мы ему как бы недоплатили зарплату и плюсует эту сумму… Ответьте, пожалуйста, поподробнее, если можно, прям вот пошагово, что нужно сделать

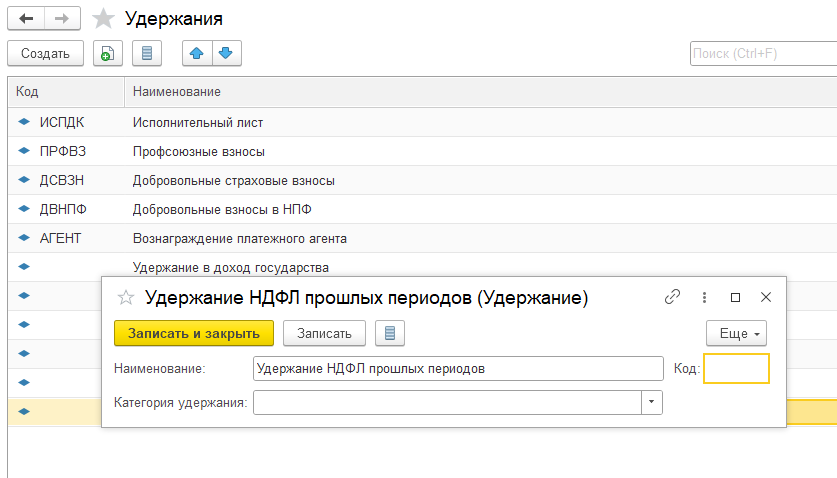

Необходимо:

1. Создать документ «Операция учета НДФЛ», заполнить в нём закладку «Удержано по всем ставкам»:

2. В разделе Зарплата и кадры — Справочники и настройки — Настройки зарплаты — Расчет зарплаты — Удержания создать новое удержание:

3. Добавляем его в документ «Начисление зарплаты» с переключателем «Окончательный расчет» по кнопке «Удержать»:

4. В ведомости ничего не корректируем:

5. Проверяем данные в расчетном листке:

6. Нужно будет ещё проверить два момента:

— была ли по этой сумме в 2024 начислена проводка дт70-кт68.01

— в Приложении 1 6-НДФЛ за 2024 заполнится ли автоматически удержанный НДФЛ после корректировки