Депозиты до востребования и банковские вклады сроком до трех месяцев относят к денежным эквивалентам. Соответственно, в бухгалтерском балансе такие депозиты отражаются по строке 1250 «Денежные средства и денежные эквиваленты» — верно? Я всё делаю, как у вас в примере, но денежные депозиты отражаются ведь на сч. 55.03, а этот сч. (остатки) отражаются в строке 1240. Где истина, сможете подсказать? Как отражать депозиты, я задавала вопрос предыдущий. У меня попадает в ОДДС в сальдо конечное депозит, а с балансом не идет — строки разные.

Главная страница » Индивидуальные консультации » Вопросы 1С Бухгалтерия » Отражение краткосрочного депозита в Балансе в 1С

Макс

Макс

ВКонтакте

ВКонтакте

Все комментарии (10)

Комментарии закрыты.

Похожие вопросы

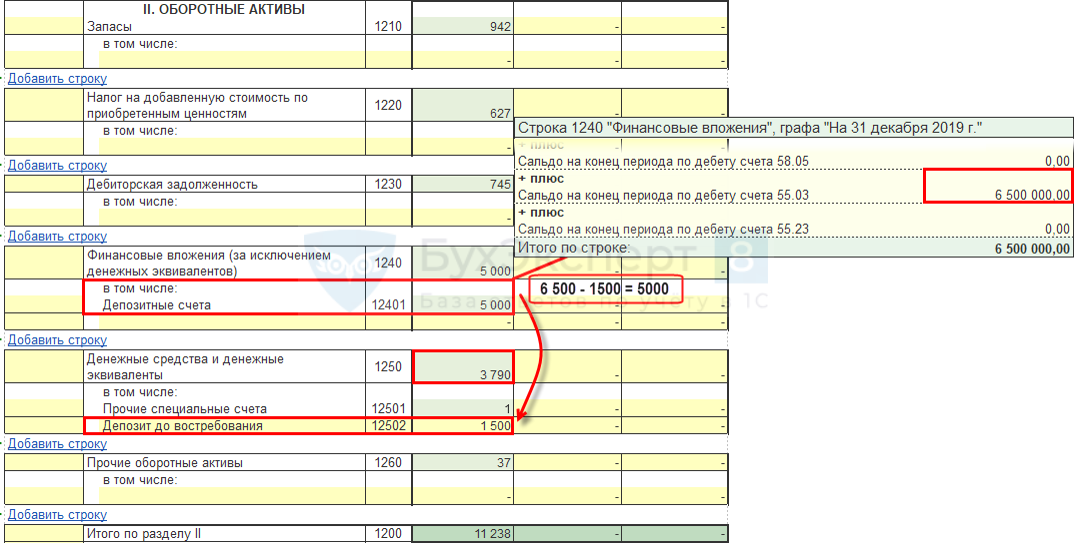

- Отражение в краткосрочных депозитов ОДДС, строка 4550 не совпадает со строкой 1250 Бухгалтерского баланса в 1С Добрый день. Мы размещаем депозиты сроком меньше 3 месяцев, как я понимаю данные депозиты не отражаются в ОДДС. При заполнении…

- Краткосрочные финансовые вложения, отвечающие критериям денежных эквивалентов, требуется отразить в стр. 1250 БФО в 1С Добрый день. У нас регулярно размещаются краткосрочные депозиты, в учетной политике предусмотрено их отражение по строке 1240 «Финансовые вложения» (п.…

- БФО, отражение депозитов на счете 58.03 в балансе в 1С Добрый день! 1. Учет депозитов ведем на счете 58.03. Сроки депозитов до 12 мес., т.е. краткосрочные. Но при формировании баланса…

- Заполнение строк баланса по авансам выданным, краткосрочным депозитам и банковской гарантии в 1С Добрый день. Подскажите пожалуйста как правильно сделать настройку строк баланса: 1. Авансы выданные за приобретение ТМЦ- в договоре проставлено вид…

Статьи по этой теме

- Для чего нужен Отчет о движении денежных средств, как составлять, основные понятия Назначение ОДДС Отчет о движении денежных средств предназначен для анализа денежных потоков организации с целью планирования бюджета и предупреждения кассовых…

- Страхование вкладов малых предприятий с 01.01.2019 относится только к депозитам или к денежным средствам на расчетном счете также? С 01.01.2019 будет производиться страхование вкладов малых предприятий, так же, как и физлиц. Это относится только к депозитам или к…

- Как отразить короткие депозиты для автозаполнения ОДДС, если они учтены на счете 55.03 в 1С? Есть депозиты до 3-х месяцев. В 2025 году списание и возврат депозита оформляли Вид операции — Депозит, Статья доходов и…

- Как заполнить Отчет о движении денежных средств при возврате аванса поставщиком в 1С? 31 декабря в связи с расторжением договора, поставщиком возвращен на расчетный счет аванс в сумме 96 000 руб. (в т.ч.…

Добрый день!

Если наоборот, нужно, чтобы остаток на счете 55.03 не учитывался, необходимо вручную перенести сумму на срочном депозите.

Бухгалтерский баланс

Отчет о движении денежных средств

А скажите, к чему такие сложности — ручные доп. операции? Может оставить как я раньше проводила: через Поступления от погашения займов — и Предоставление займов? Это нарушение?

Нормативное регулирование

Банковский вклад (депозит) — это договор, по которому банк принимает денежную сумму и обязуется вернуть ее с процентами на условиях и в порядке, установленных договором (п. 1 ст. 834 ГК РФ).

Проценты по вкладу банк начисляет начиная со дня, следующего за днем размещения средств, до дня их возврата включительно (ст. 839 ГК РФ).

БУ: Банковские вклады (депозиты) могут учитываться (План счетов 1С):

в составе финансовых вложений (п. 3 ПБУ 19/02) — на счете 58.03 «Предоставленные займы»;

как денежные эквиваленты (п. 5 ПБУ 23/2011) — на счете 55.03 «Депозитные счета».

Отнесение банковских вкладов до востребования к денежным эквивалентам закрепите в учетной политике.

Депозит отражается в Отчете о движении денежных средств (ОДДС) в зависимости от квалификации:

денежные эквиваленты, т. е. депозит на срок до 3 месяцев (п. 5 ПБУ 23/2011, п. 6, п. 7 МСФО (IAS) 7) — обороты не отражаются в ОДДС;

проценты — стр. 4214 «Поступления… процентов по долговым финансовым вложениям…» или стр. 4119 «прочие поступления»;

остатки на депозите — стр. 4450 «Остаток… на начало отчетного периода», стр. 4500 «Остаток… на конец отчетного периода»;

финансовые вложения, т. е. депозит на срок более 3 месяцев без права досрочного снятия (п. 3 ПБУ 19/02) — в разделе «Денежные потоки от инвестиционных операций»:

размещение — стр. 4223 «…предоставление займов другим лицам»;

закрытие — стр. 4213 «Поступления от возврата предоставленных займов…»;

проценты — стр. 4214 «Поступления… процентов по долговым финансовым вложениям…».

Подробнее в материале:

Как отразить размещение депозита в 1С

Если останутся вопросы, напишите, пожалуйста.

Везде — «Закрепите учетной политикой…» — если не закрепить, то можно оставить там же, где оставляет их 1С? Без ручных операций.

В любом случае в учетной политике организации целесообразно установить критерий для квалификации депозитов в банке в качестве денежных эквивалентов или финансовых вложений в зависимости от срока вклада и дополнительно закрепить порядок учета таких вкладов на счете 55.03 или 58.03. Но, отнесение депозитов со сроком размещения не более трех месяцев к финансовым вложениям (счет 58.03) является менее обоснованным.

Так же если закрепите в вашей Учетной политике, что данные депозиты относятся к денежным эквивалентам, то для отражения их в балансе по строке 1250 можно выбрать счет 55.04.

Ручную операцию делать единожды, в конце года? А денежные потоки будут верно отражаться в ОДДС, если правильно попадает в сальдо 55.03 сч.?

Ручную операцию делаете в бухгалтерской отчетности за 2024 год, единожды. Денежные потоки будут верно отражаться в ОДДС, при правильном отражении сальдо по счету 55.03.

Спасибо. Все осветили. Закрывайте вопрос.