Организация оплатила счет «За возмещение расходов по изготовлению сертификата ИПБ». Для сотрудника — это доход в натуральной форме. С НДФЛ, страховыми взносами во внебюджетные фонды вопросов нет. Не получается со страховыми взносами от несчастного случая: в моем случае не должны начисляться. Подскажите как справиться?

Главная страница » Индивидуальные консультации » Вопросы 1С Бухгалтерия » Как создать Начисление зарплаты, которое не облагается ФСС НС и ПЗ в 1С

Макс

Макс

ВКонтакте

ВКонтакте

Все комментарии (5)

Комментарии закрыты.

Похожие вопросы

- Настройка компенсации удаленным работникам: взносы на травматизм есть, страховых нет в 1С Добрый день! Работодатель выплачивает компенсацию дистанционным работникам в пределах нормы 35 руб/день. В 1С создала начисление, где указала, что не…

- Если в уведомлении ошибка в сумме по одному налогу, в корректировочном уведомлении указывать все налоги или только ошибочный в 1С Добрый день! Неоднократно обсуждался этот вопрос в эфирах. Извините. 27.05.2024 было отправлено уведомление с суммами по НДФЛ и страховыми взносами.…

- Облагаются ли страховыми взносами дополнительные дни отпуска по случаю важных событий и материальная помощь свыше 4000 руб. Здравствуйте! В организации утверждено Положение о социальной поддержке работников. Облагаются ли страховыми взносами оплата дополнительных дней отпуска и выплаты в…

- Облагается ли материальная помощь мобилизованным НДФЛ и страховыми взносами? Работодатель выплачивает мобилизованному сотруднику материальную помощь, облагается ли такая помощь НДФЛ и страховыми взносами?

Статьи по этой теме

- Когда начислять взносы на выплаты авторам изобретений, а когда нет? В Письме от 08.10.2021 N 03-15-07/82014 Минфин разъяснил, как облагать страховыми взносами вознаграждения, выплачиваемые авторам изобретений, полезных моделей или промышленных…

- Отражать ли командировочные расходы в пределах норм в РСВ в 1С? Обязательно ли отражать в РСВ командировочные расходы в пределах норм? Они не облагаются страховыми взносами. Согласно Письму Минфина от 15.05.2025…

- Возможность обложения страховыми взносами компенсации за задержку выплаты зарплаты (ЗУП 3.1.4) Вопрос обложения компенсации за задержку выплаты зарплаты страховыми взносами является спорным: Минтруд и Минздравсоцразвития считают, что данная компенсация взносами облагается…

- Однодневные командировки: начислять ли взносы на суточные? Деньги, которые выплачены взамен суточных сотрудникам, направленным в однодневные командировки, не надо облагать страховыми взносами — к такому выводу пришел…

Добрый день!

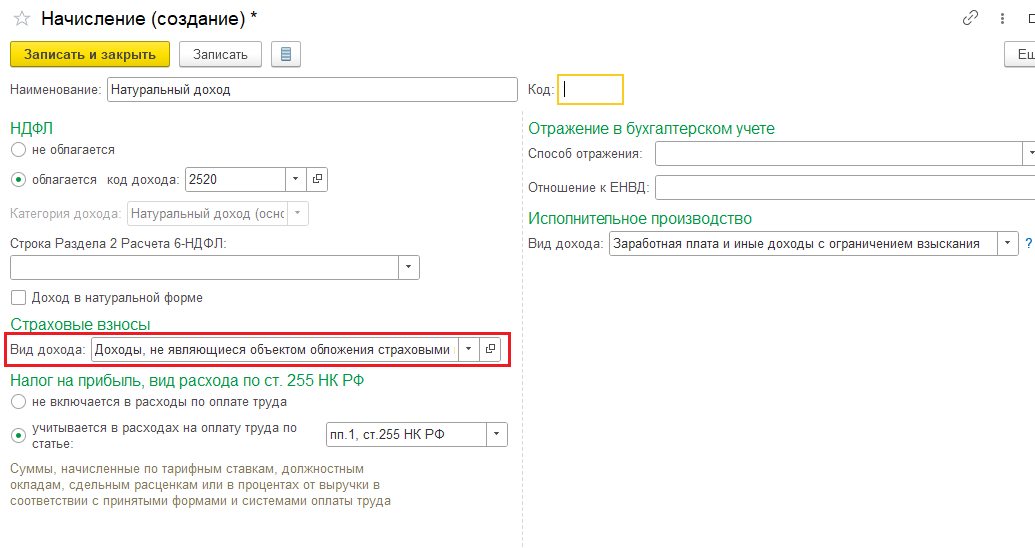

Если считать, что возмещение расходов по изготовлению сертификата ИПБ не облагается страховыми взносами полностью, то в настройках начисления указывается вид доха «Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих» (если данное начисление необходимо показать в РСВ как необлагаемое взносами) или «Доходы, не являющиеся объектом обложения страховыми взносами»(если данное начисление в РСВ отражать не нужно):

Добрый день!

Ориентируюсь на ч.1ст.7 Закона №212-ФЗ, Письмо Минздравсоцразвития России от 05.08.2010 № 2519-19 , а так же на ст.3 п.3 ст.22 Закона 125-фз, п.3 Правил ,утвержденных Постановлением Правительства РФ от 02.03.2000 № 184.

Из сего следует , что суммы ,уплаченные за получение аттестатов профессиональных бухгалтеров не являются оплатой обучения работников и признаются выплатой в пользу работников в рамках трудовых отношений, соответственно страховыми взносами во внебюджетные фонды облагаются , страховыми взносами от несчастного случая не облагаются, НДФЛ облагаются.

Прошу дать ссылку на нормативку Вашего мнения , если это возможно.

И дать ответ: каким образом порекомендуете оформить начисление выплату в пользу работника по оплате суммы за получение аттестатов проф.бухгалтера , чтобы страховые взносы во внебюджетные фонды начислялись ,но при этом страховыми взносами от несчастного случая не облагались. Бухгалтерия 3.0

Добрый день! Высылаю цитату из публикации в Консультанте (статья «Образование и лечение сотрудников: как отразить, оплатить и компенсировать. Оцениваем варианты (Орлова Е.) («Налоги и налоговое планирование», 2011, N 9)»):

При выборе варианта необходимо учесть вид деятельности организации (является ли она образовательной), а также по какой причине проводится обучение (например, по инициативе организации).

Для расчета всех взносов, кроме ФСС НС, в настройках начисления необходимо выбрать следующий вид дохода: «Доходы, целиком облагаемые страховыми взносами на ОПС, ОМС и соц.страхование, не облагаемые взносами на страхование от несчастных случаев»

Спасибо.