Добрый день. Подскажите, пожалуйста, как правильно в программе БП 3.0.126.18 (платформа 8.3.17.2752) отразить НДФЛ с превышения 5 млн.руб. Сотрудник получает дивиденды — НДФЛ исчислен верно (15%). Кроме этого, ЗП (код дохода 2000) и проценты по договору займа (код дохода 1011). В октябре превышен доход 5 млн.руб. НДФЛ продолжает рассчитываться по 13% с ЗП. Операция учета НДФЛ по коду 1011 также исчисляет налог по 13%. Посоветуйте, как быть в данной ситуации. Заранее спасибо

Главная страница » Индивидуальные консультации » Вопросы 1С Бухгалтерия » Расчет НДФЛ 15% с превышения 5 млн.руб в 2022 в 1С

Макс

Макс

ВКонтакте

ВКонтакте

Все комментарии (17)

Комментарии закрыты.

Похожие вопросы

- При УСН превышен лимит по доходам Добрый день! Подскажите пожалуйста, у меня в 3 квартале был превышен лимит по доходам, в связи с чем ставка налога…

- Н/у доходов при переходе с УСН на ОСНО 1С:Бухгалтерия, редакция 3.0(3.0.109.29) Добрый день! с 01.01.21 были на УСН, с 01.07.2021 перешли на ОСНО. В первом полугодии 2021г. реализация…

- Лизинг ИП заключил договор купли-продажи ТС с контрагентом "А" на сумму 3 млн.руб. Оплатил ему аванс в размере 1 млн.руб. Также…

- Лимит выручки для обязательного аудита за 2019 год Добрый день! Прочитала статью на тему "Сдавать отчетность и проводить аудит будем по новым правилам" и возник вопрос по сумме…

Статьи по этой теме

- Как заполнять справку о доходах, если выплачены крупные дивиденды? Физлицу-резиденту 08.02.2021 выплатили дивиденды от долевого участия в российской организации в сумме 7 млн руб. Как в этом случае заполнить…

- 15% НДФЛ в справках о доходах сотрудников (ЗУП 3.1.14.525 / 3.1.18.46) Справке о доходах (2-НДФЛ) для сотрудников (Налоги и взносы - Справке о доходах (2-НДФЛ) для сотрудников) алгоритм распределения доходов между…

- Распределение доходов в 6-НДФЛ по ставкам 13%-22% в ЗУП 3.1 Доходы резидентов с 2025 года облагаются по 5-ти ступенчатой шкале ставок НДФЛ: Доходы в пределах 2,4 млн руб. – по…

- Районный коэффициент и северная надбавка в учете НДФЛ с 2025 года (ЗУП 3.1.30.81 / 3.1.31.32) С 2025 года появятся новые ставки по НДФЛ - Налоговая реформа по НДФЛ-2025: прогрессивная шкала, поддержка семей с детьми и…

Добрый день, Елена. Вопрос актуальный. Очень ждём Вашу консультацию

Добрый день! Общая налоговая база (зарплата+дивиденды+проценты по займу) будет учитываться только с 2023 года. В 2022 году предел в 5 млн применяется к каждой налоговой базе отдельно. Т.е. отдельно к зарплате+процентам по займам, отдельно к дивидендам (п.2.1 ст.210 НК РФ):

Т.е. у Вас в программе расчет верный, программа учла предел по базе «Дивиденды» (п.1 в списке выше), по базе (зарплата+процеты по займам) (п.9 в списке выше) предел ещё не наступил, поэтому там ставка 13%НДФЛ.

Но по данному вопросу недавно вышли разъяснения Минфина (Письма Минфина России от 24.11.2022 № 03-04-06/114923, от 21.10.2022 № 03-04-06/102295).

В Письме Минфина России от 21.10.2022 № 03-04-06/102295 указано следующее:

Т.е. мы как работодатель и налоговый агент рассчитываем за 2022 год две налоговые базы (зарплата+проценты по займам и дивиденды), а налоговая потом производит перерасчет НДФЛ по общей базе и если получится больше, чем мы рассчитали, сотруднику придёт уведомление. Сотруднику необходимо будет доплатить налог.

Всё верно, Елена. Только у нас превышение с базы зарплата+проценты по займам. И в этой части ставка налога должна измениться на 15% с октября. Зарплата рассчитывается документом Начисление ЗП, проценты по займам — документами Операция вручную и Операция учета НДФЛ. Как изменить ставку НДФЛ?

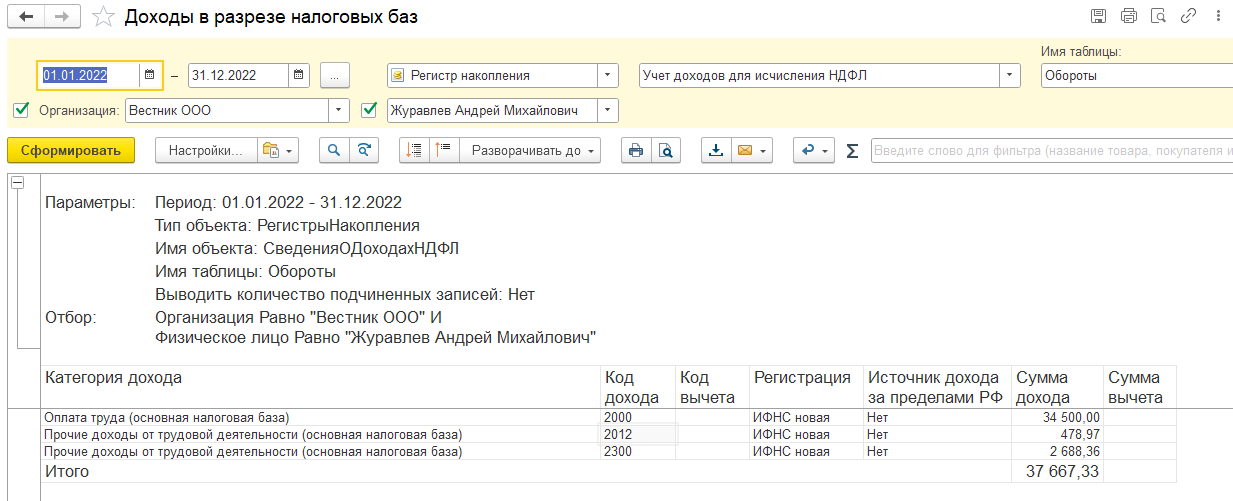

Высылаю настройки для Универсального отчета — https://buhexpert8.ru/wp-content/uploads/2022/12/NalogovyeBazy.zip

В нём мы увидим суммы дохода по налоговым базам, пример на скриншоте:

Вот что показывает отчет с Вашими настройками (см. вложенный файл) Превышение произошло уже в октябре2022. Налог удержался по 13%. Нужно будет пересчитывать. Часть дохода должна облагаться по 13%, а часть по 15%. Не очень понятно, какой доход в приоритете, ведь и ЗП, и проценты от 31.10.2022.

Интересно, дивиденды пошли тоже на основную базу. Дивиденды вводите документом «Операция учета НДФЛ»? Так у Вас получается всего одна база.

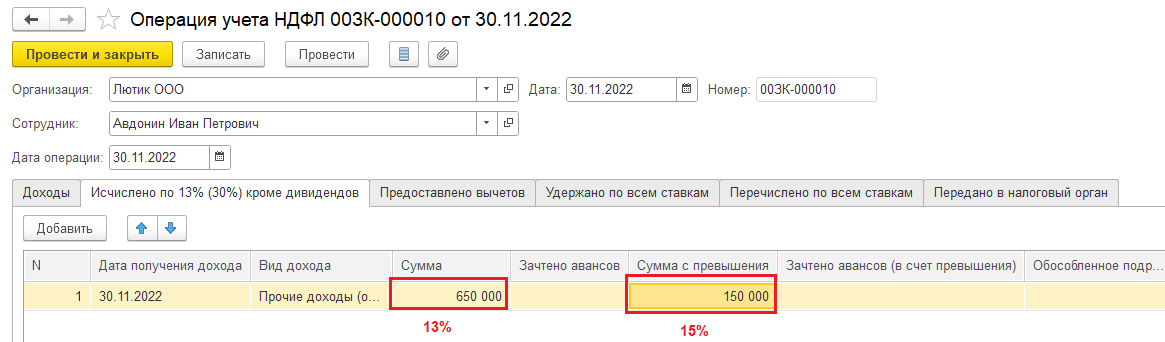

При расчете ЗП за ноябрь2022, налог даёт непонятную сторнировочную запись (см. вложенный файл). А Операция учета НДФЛ для «процентов» продолжает исчислять налог по ставке 13% (к слову, удержано по всем ставкам можно выбрать 15%)

Тут может быть проблема в следующем: если исчисленный НДФЛ вводится в документ «Операция учета НДФЛ» вручную, пользователь мог не учесть, что ставка поменялась и программа производит перерасчет в ближайшем документе.

Программа по регистру накопления «Учет доходов для исчисления НДФЛ» нарастающим итогом считает доход. Т.е. ставка 15% появится, когда сумма превысит 5 млн и именно на эту дату получения дохода пойдёт расчет. В нашем случае вариант упрощён одной основной налоговой базой.

Согласна, одна налоговая база: ЗП+%. Но Операция учета НДФЛ по процентам (код дохода 1011) не даёт выбрать Исчисленный налог 15% (см.самый первый скрин), а в ноябре вместо того чтобы увеличить сумму НДФЛ («добрать» за октябрь и ноябрь) программа почему-то сторнирует налог в документе начисление ЗП. Какие действия нужно произвести в программе, чтобы выправить ситуацию?

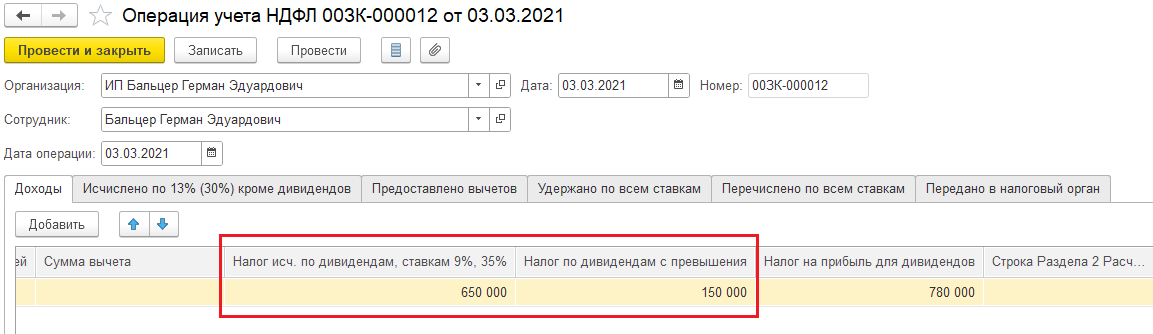

Если дивиденды вводятся с помощью документа «Операция учета НДФЛ», то по ним исчисленный налог указывается полностью на закладке «Доходы», закладка «Исчислено по ставкам 13%(30%) кроме дивидендов» не заполняется:

Это правило ввода действует только для дивидендов.

Это я как раз понимаю. Вопросов по дивидендам нет!

Есть вопрос по кодам дохода 1011 (проценты) и 2000 (зарплата) — это одна налоговая база, сумма которой уже перевалила за 5 млн.руб. Соответственно, НДФЛ с середины октября должен удерживаться по ставке 15%. Как добиться этого от программы 1С:БП?

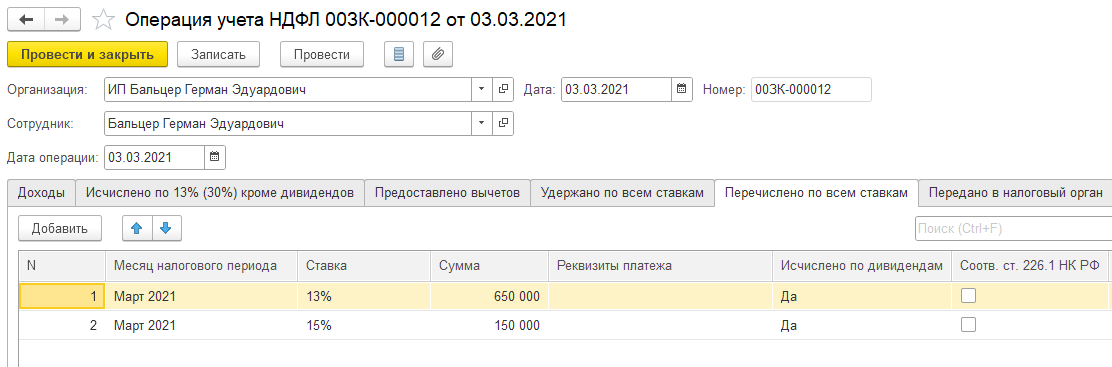

Поняла. В остальных случаях исчисленный налог вводим так:

Ещё можно в документе «Операция учета НДФЛ» не заполнять закладку Исчислено по ставкам 13%(30%) кроме дивидендов», а потом вводить документ «Перерасчет НДФЛ», тогда программа рассчитает налог сама, согласно доходу, указанному на закладке «Доходы» в документе «Операция учета НДФЛ» и с учетом сумм, рассчитанных нарастающим итогом.

Спасибо большое!!!