Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Рассмотрим, как выполняется начисление дивидендов по сотруднику или физическому лицу (например, учредителю) в программе 1С 8.3 ЗУП 3.1.

[jivo-yes]

Подробнее смотрите в онлайн-курсе «ЗУП 3.1 кадровый и зарплатный учет от А до Я»

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Начисление дивидендов и НДФЛ с них в 1С:ЗУП 3

В 1С 8.3 ЗУП 3.1 для расчета НДФЛ и отражения данных по дивидендам в отчетности используется документ Дивиденды (Зарплата – См.также – Дивиденды):

Дивиденды могут учитываться как по сотруднику, так и по стороннему физическому лицу (например, учредителю).

Рассмотрим учет по дивидендам на примере.

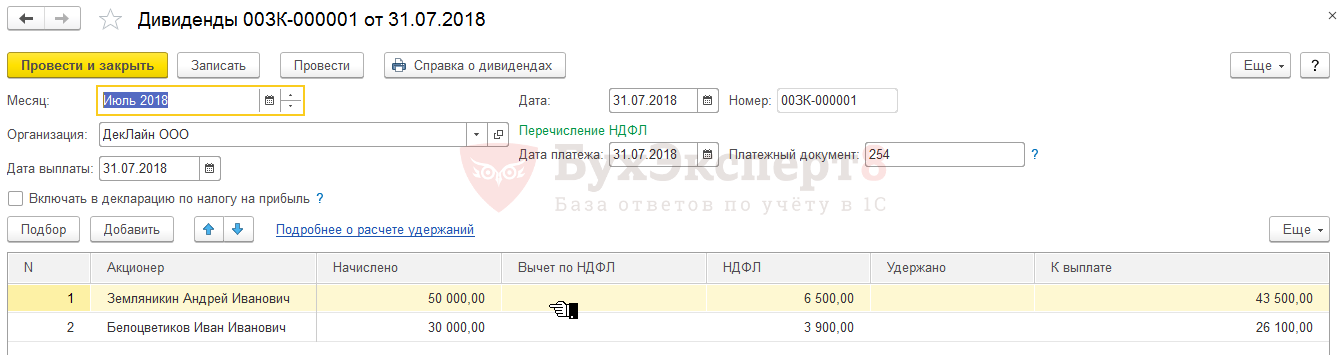

31 июля Организация начислила и выплатила дивиденды физическому лицу (учредителю) Земляникину А.И. в размере 50 000 руб. и сотруднику – Белоцветикову И.И. – 30 000 руб. Перечисление НДФЛ с дивидендов осуществили в тот же день по платежному поручению № 254.

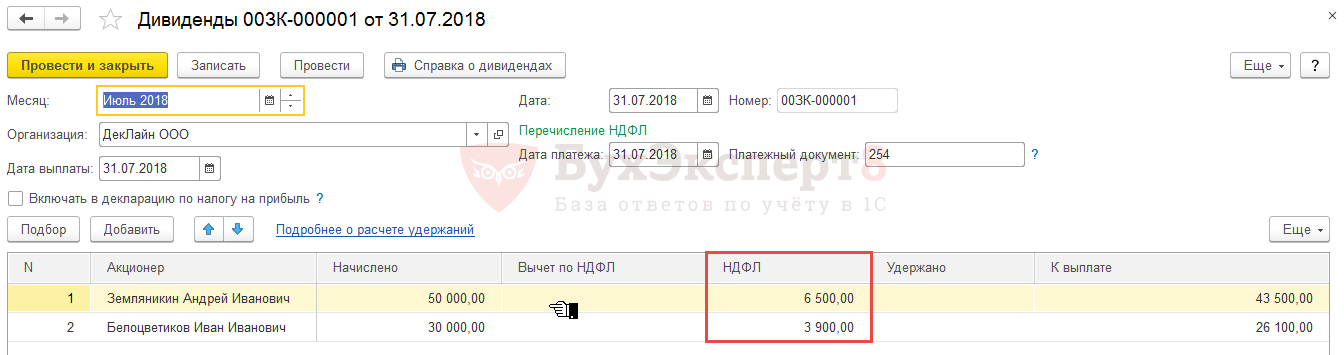

Для этого в 1С: ЗУП 3.1 зарегистрировали документ Дивиденды, подобрав в табличную часть физическое лицо Земляникина А.И. и сотрудника Белоцветикова И.И. Указали по каждому из получателей дивидендов начисленною ему сумму – 50 000 руб. и 30 000 руб. соответственно. Автоматически рассчитался НДФЛ:

- по Земляникину А.И.: 50 000 (сумма дивидендов) * 13% = 6 500 руб.

- по Белоцветикову И.И.: 30 000 (сумма дивидендов) * 13% = 3 900 руб.

В 1С:ЗУП 3.1 выплата дивидендов не регистрируется. Эта операция проводится в 1С:Бухгалтерии 3.

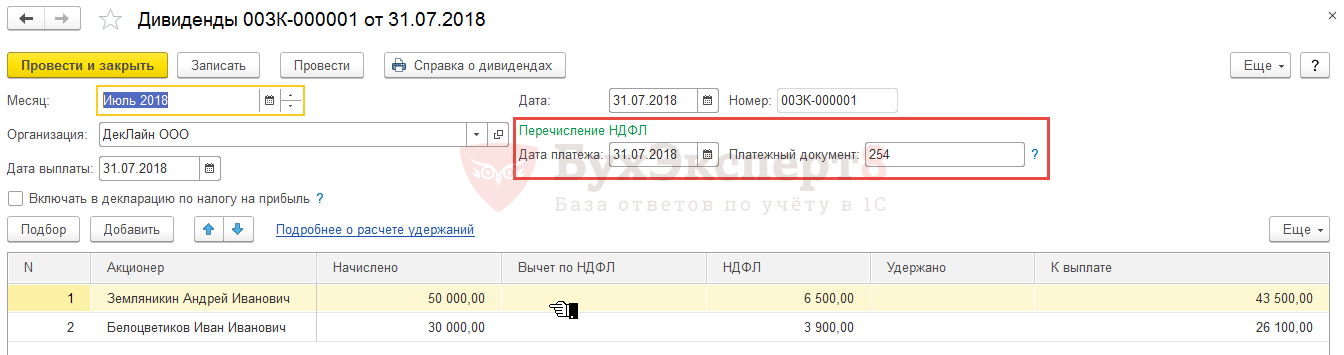

При проведении документа Дивиденды сумма НДФЛ считается сразу исчисленной, удержанной и перечисленной. Остается только в блоке Перечисление НДФЛ указать реквизиты по платежным документам - № 254 от 31.07.2018:

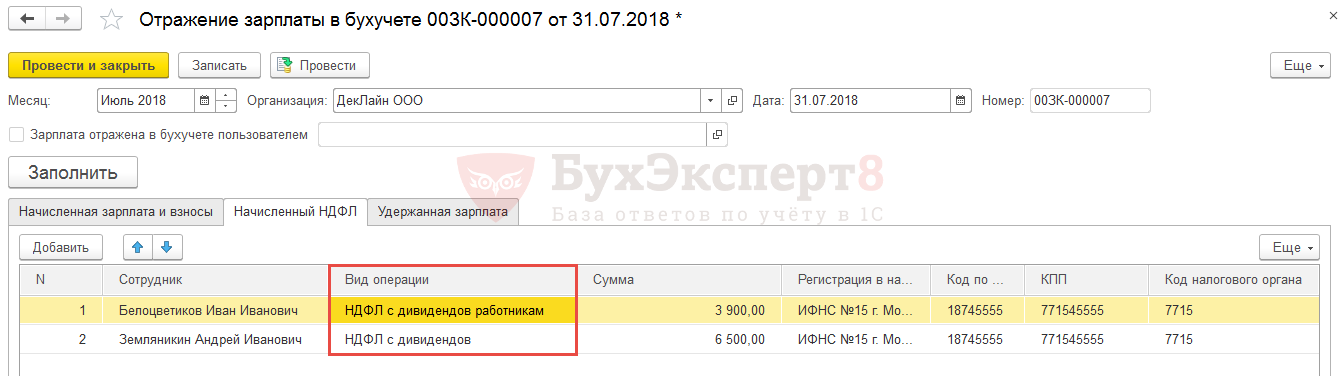

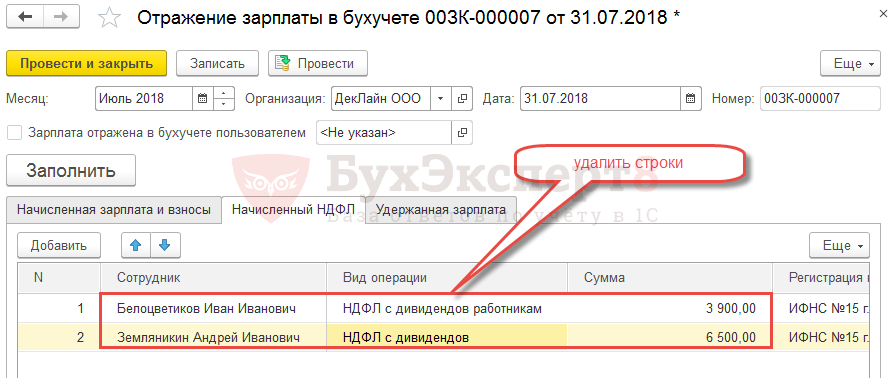

В документ Отражение зарплаты в бухучете (Зарплата – Отражение зарплаты в бухучете) по дивидендам попадает только сумма НДФЛ. При этом по сотруднику в колонке Вид операции подставляется значение НДФЛ с дивидендов работникам, а для физического лица - НДФЛ с дивидендов:

Регистрация информации по дивидендам и НДФЛ с них в 1С:Бухгалтерии 3

Особеннести регистрации информации по дивидендам в 1С:Бухгалтерии 3

Разные виды операций в документе Отражение зарплаты в бухучете требуются для того, чтобы в 1С:Бухгалтерии 3 (далее 1С:БУХ) были сформированы проводки по разным счетам. После синхронизации документ Отражение зарплаты в бухучете попадает в 1С:Бухгалтерии 3 и после установки в нем флажка Отражено в учете и проведении документа появляются проводки:

- для сотрудника: Дт 70 Кт 68.01;

- для физического лица: Дт 75.02 Кт 68.01.

В текущих релизах 1С:Бухгалтерии 3 есть документ Начисление дивидендов (Зарплата и кадры – Начисление дивидендов):

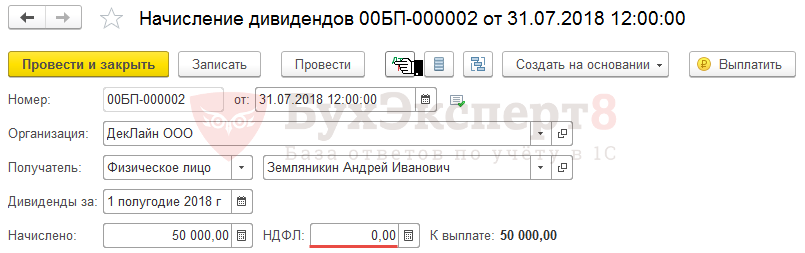

Однако существуют особенности при использовании данного документа. В нем можно указать сумму дивидендов, автоматически рассчитается НДФЛ с них. При проведении будут сформированы проводки:

- Дт 84.01 Кт 75.02 – сумма начисленных дивидендов;

- Дт 75.02 68.01 – сумма НДФЛ с дивидендов.

При этом для сотрудника и для физического лица проводка формируется только по счету 75.02.

Таким образом может получиться, что сумма по НДФЛ с дивидендов появится при проведении документа Отражение зарплаты в бухучете, который «приедет» из 1С:ЗУП 3 и при проведении документа Начисление дивидендов. То есть произойдет «задвоение» проводок по исчисленному НДФЛ.

Варианты решения проблемы «задвоения» проводок по НДФЛ с дивидендов

Чтобы этого избежать можно воспользоваться одним из трех нижеописанных вариантов решения.

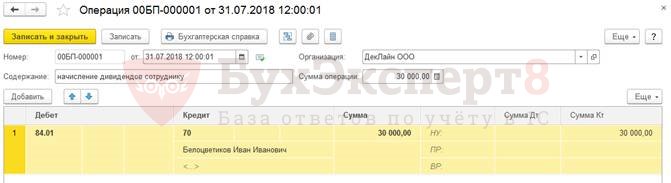

Вариант 1: документ Операция - для начисления дивидендов, документ Отражение зарплаты в бухучете - по НДФЛ с дивидендов, документ Начисление дивидендов не использовать

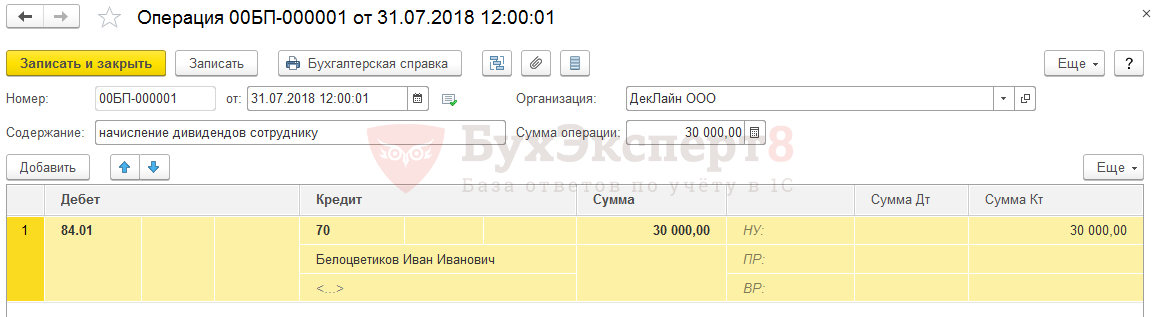

Начислить сумму дивидендов в 1С:БУХ вручную с помощью документа Операция (Операции – Операции, введенные вручную – Операция). Например, в нашем примере по сотруднику Белоцветикову И.И. следует внести проводки на сумму 30 000 руб.:

- Дт 84.01 Кт 70.

По физическому лицу Земляникину А.И. указать проводки на сумму 50 000 руб.:

- Дт 84.01 – Кт 75.02

По документу Отражение зарплаты в бухучете сформируются проводки по НДФЛ с дивидендов:

- Дт 75.02 Кт 68.01 – по физическому лицу Земляникину А.И. на сумму 6 500 руб.

- Дт 70 Кт 68.01 – по сотруднику Белоцветикову И.И. на сумму 3 900 руб.

При этом документ Начисление дивидендов не вносить.

Вариант 2: документ Начисление дивидендов - для начисления дивидендов по физ.лицу, документ Операция - для начисления дивидендов по сотруднику, документ Отражение зарплаты в бухучете - по НДФЛ с дивидендов

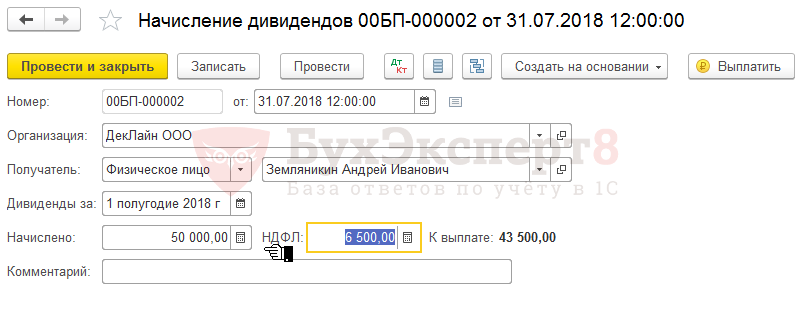

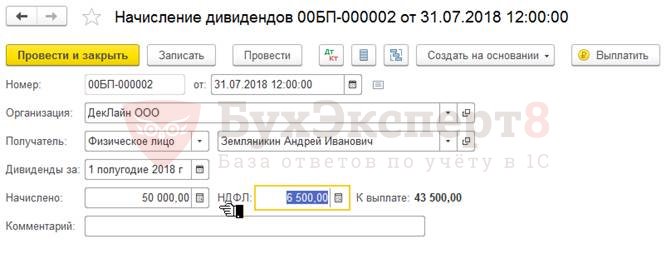

В 1С:БУХ в документе Начисление дивидендов следует указать начисленную сумму дивидендов, но очистить в поле НДФЛ сумму.

Так в нашем примере по физическому лицу Земляникину А.И. необходимо в поле Начислено внести сумму дивидендов 50 000 руб., а НДФЛ очистить:

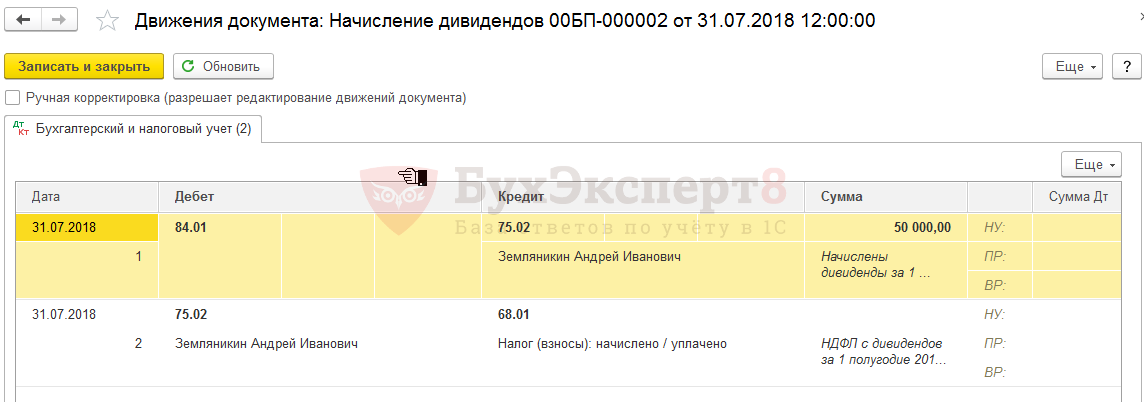

Будут сформированы следующие проводки:

Так как при проведении документа Начисление дивидендов проводки формируются только в корреспонденции со счетом 75.02, то для начисления суммы дивидендов по сотруднику можно внести документ Операция. В нашем примере проводку создаем по сотруднику Белоцветикову И.И. на 30 000 руб.:

По документу Отражение зарплаты в бухучете сформируются проводки по НДФЛ с дивидендов:

- Дт 75.02 Кт 68.01 – по физическому лицу Земляникину А.И. на сумму 6 500 руб.

- Дт 70 Кт 68.01 – по сотруднику Белоцветикову И.И. на сумму 3 900 руб.

Вариант 3: в документе Отражение зарплаты в бухучете убрать НДФЛ с дивидендов, Начисление дивидендов - для начисления дивидендов и НДФЛ по физ.лицу, документ Операция - для начисления дивидендов и НДФЛ по сотруднику

В 1С:ЗУП 3.1 удалить строки из документа Отражение зарплаты в бухучете по НДФЛ с дивидендов по сотруднику и физическому лицу:

В 1С:БУХ заполнить документ Начисление дивидендов по физическому лицу Земляникину А.И., указав в нем сумму дивидендов и НДФЛ с них:

При проведении сформируются проводки:

- Дт 84.01 Кт 75.02 – на сумму дивидендов 50 000 руб.

- Дт 75.02 Кт 68.01 – на сумму НДФЛ с дивидендов 6 500 руб.

Также в 1С:БУХ создать документ Операция по начислению суммы дивидендов и НДФЛ с них по физическому лицу Белоцветикову И.И. со следующими проводками:

- Дт 84.01 Кт 70 – на сумму дивидендов 30 000 руб.

- Дт 70 Кт 68.01 – на сумму НДФЛ с дивидендов 3 900 руб.

Отражение дивидендов по ООО и АО в отчетности

Дивиденды по ООО в отчетности

Дивиденды по ООО – это выплаты доходов учредителям или доходов от участия. В отчетности по 6-НДФЛ и 2-НДФЛ отражаются.

Дивиденды по АО в отчетности

Дивиденды по АО – это доходы по акциям. В этом случае по дивидендам нужно отчитаться в составе Декларации по налогу на прибыль.

Для этого:

1. В ЗУП 3.1:

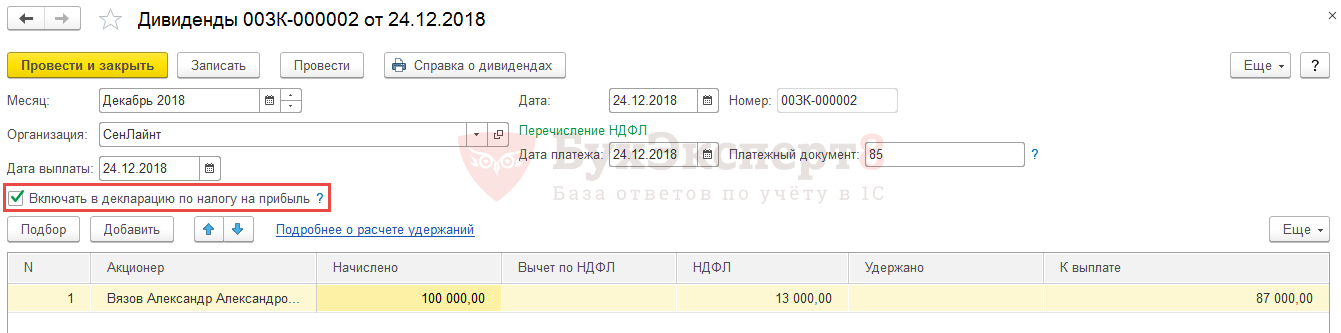

- в документе Дивиденды устанавливается флажок Включать в Декларацию по прибыли:

- вносится документ Справка по НДФЛ для расчета по налогу на прибыль (Налоги и взносы – Все документы по НДФЛ – Справки по НДФЛ для Расчета по налогу на прибыль) и заполняется по кнопке Заполнить:

- в 2-НДФЛ для передачи в ИФНС (Налоги и взносы – 2-НДФЛ для передачи в ИФНС) данные по таким дивидендам не попадают, при этом в 6-НДФЛ они отражаются;

- если сотрудник обратится за справкой 2-НДФЛ (например, для банка), то при ее формировании суммы по дивидендам с акций должны и попадают в отчет 2-НДФЛ для сотрудников (Налоги и взносы - 2-НДФЛ для сотрудников):

2. В БУХ 3 после синхронизации:

- документ Справка по НДФЛ для расчета по налогу на прибыль «приезжает» из ЗУП 3.1;

- информация по документу автоматически попадает в Приложение N 2 к Декларации по налогу на прибыль.

Смотрите самоучитель по 1С ЗУП 8.3.1 от Елены Гряниной

Этот самоучитель доступен по ссылке на Плейлист Youtube. Мы периодические обновляем его и добавляем новые видео. Сохраните его в избранное и поделитесь им с коллегами, они будут вам благодарны!

И не забудьте подписаться на наш Канал на RuTube - на нём мы публикуем важнейшие изменения законодательства и 1С.См. также:

- Как правильно зарегистрировать дивиденды в 1С:ЗУП 3, если настроена синхронизация с 1С:Бухгалтерией

- Кейс №1 Отражение дивидендов в ЗУП 3 при синхронизации с 1С:Бухгалтерия 3 (из записи эфира от 03 сентября 2018 г.)

Если Вы являетесь подписчиком системы «Бухэксперт: Рубрикатор 1С ЗУП», тогда смотрите материалы по теме:

- Учет дивидендов

- Можно ли дивиденды учредителя отнести по месту регистрации обособленного подразделения, в котором он работает?

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете