Источник: Письмо Минфина от 06.05.2026 N 03-04-06/37967

Информация для: работодателей

С 01.01.2026 трудовые доходы граждан из ЕАЭС (Беларусь, Казахстан, Киргизия, Армения) облагаются по 5-ступенчатой шкале НДФЛ, независимо от налогового резидентства (п. 3 ст. 224 НК РФ в ред. Федерального закона от 28.11.2025 N 425-ФЗ). Однако это не означает автоматического приравнивания их к налоговым резидентам.

Статус резидента определяется по фактическому пребыванию в РФ — не менее 183 календарных дней в течение 12 последовательных месяцев. До выполнения этого условия работник считается нерезидентом. Налоговый статус определяется на каждую дату выплаты дохода, а окончательно — по итогам налогового периода.

Минфин подчеркнул: право на стандартные, социальные, имущественные вычеты по НДФЛ возникает только у налоговых резидентов. Доходы работников из ЕАЭС, не являющихся налоговыми резидентами РФ, не относятся к основной налоговой базе.

Это значит, что работодатели не должны предоставлять стандартные, социальные и имущественные вычеты сотрудникам из ЕАЭС до момента приобретения ими резидентского статуса.

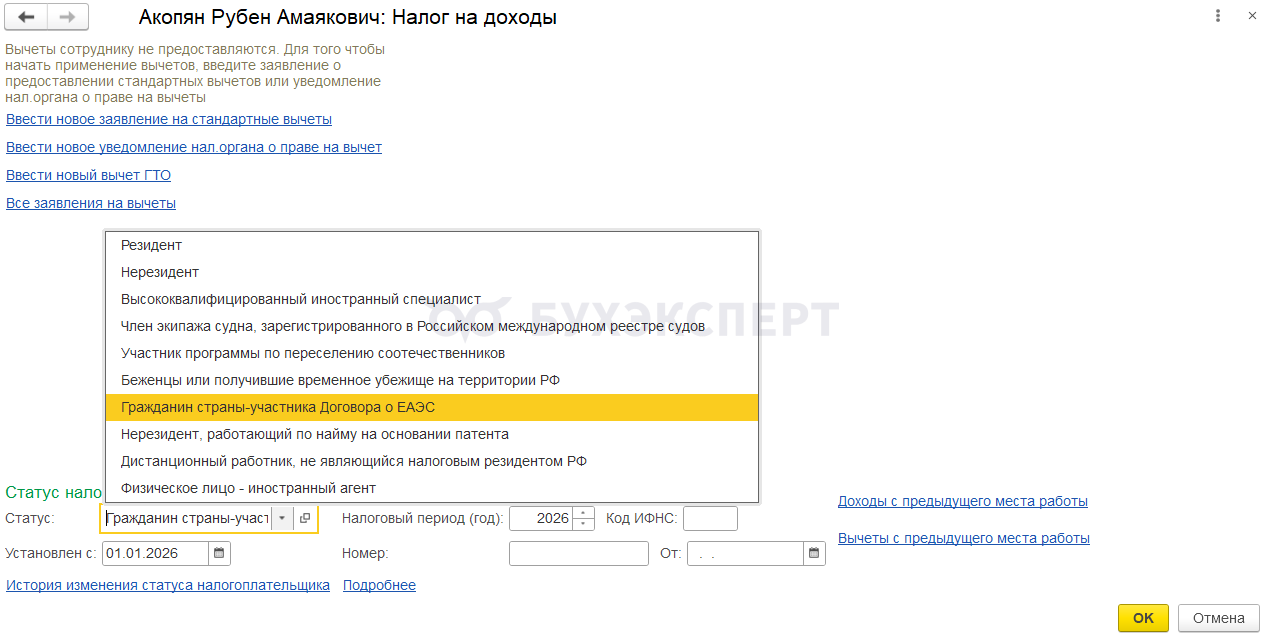

В ЗУП 3.1 гражданам ЕАЭС – нерезидентам устанавливаем статус Гражданин страны-участника ЕАЭС (Кадры – Сотрудники – Налог на доходы).

С 2026 года программа не будет предоставлять сотруднику вычеты, даже если ввести заявление на вычет — Отключение вычетов по НДФЛ для нерезидентов-граждан ЕАЭС с 2026 года (ЗУП 3.1.34.172 / 3.1.36.39).

Как предоставить вычеты и пересчитать НДФЛ после приобретения гражданином ЕАЭС статуса резидента, смотрите в статье Сотрудник приобрел статус налогового резидента — как быть с НДФЛ.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете