Содержание

- Налог на имущество организаций при выбытии основных средств

- Важные изменения в «Честном знаке» с 1 марта 2026

- Постоплата, поступившая после перехода на АУСН, учитывается в доходах автоупрощенца

- О НДС при возврате качественных товаров из ЕАЭС

- Об учете вклада при продаже части доли

- О турналоге в гостевых домах

- О НДС с банковских услуг с 2026

- О переходе на электронные перевозочные документы

- Об учете чужих расходов в НУ

Налог на имущество организаций при выбытии основных средств

ФНС разъяснила порядок исчисления налога на имущество организаций при выбытии объектов основных средств. Правила зависят от налоговой базы: среднегодовая стоимость или кадастровая.

Важные изменения в «Честном знаке» с 1 марта 2026

1 марта 2026 вступили в силу изменения в работе системы «Честный знак». Они касаются маркированных товаров — молочной продукции, растительных масел, консервов, безалкогольных напитков, морепродуктов (икры), фотоаппаратов и камер, одежды, антисептиков, БАД, велосипедов и велосипедных рам, кормов для животных, безалкогольного пива, а также табачной и никотинсодержащей продукции.

Постоплата, поступившая после перехода на АУСН, учитывается в доходах автоупрощенца

ФНС рассмотрела ситуацию: до 2026 года индивидуальный предприниматель применял УСН, а с 1 января 2026 перешел на АвтоУСН. В 2026 году ему поступили деньги в счет оплаты работ, выполненных ранее в период применения УСН. Ведомство разъяснило: в этом случае поступившие деньги признаются доходом от режима АУСН. Поэтому ИП должен их учесть в 2026 году при формировании налоговой базы по АвтоУСН.

О НДС при возврате качественных товаров из ЕАЭС

Возврат покупателем из ЕАЭС качественных товаров поставщику из ЕАЭС рассматривается как экспорт с нулевой ставкой НДС, в том числе при возврате из-за невозможности реализации товаров (Письмо Минфина от 02.12.2025 N 03-07-13/1/116922).

Получите понятные самоучители 2026 по 1С бесплатно:

Об учете вклада при продаже части доли

Доход от реализации долей в УК организации можно уменьшить на цену их приобретения; расходы, связанные с приобретением и реализацией; сумму денежных вкладов в имущество организации (сумма вклада учитывается пропорционально реализуемой части доли). При этом если часть вклада была учтена при продаже доли, она не может быть повторно включена в расходы при дальнейшей реализации остатка (Письмо Минфина от 24.10.2025 N 03-03-06/1/103288).

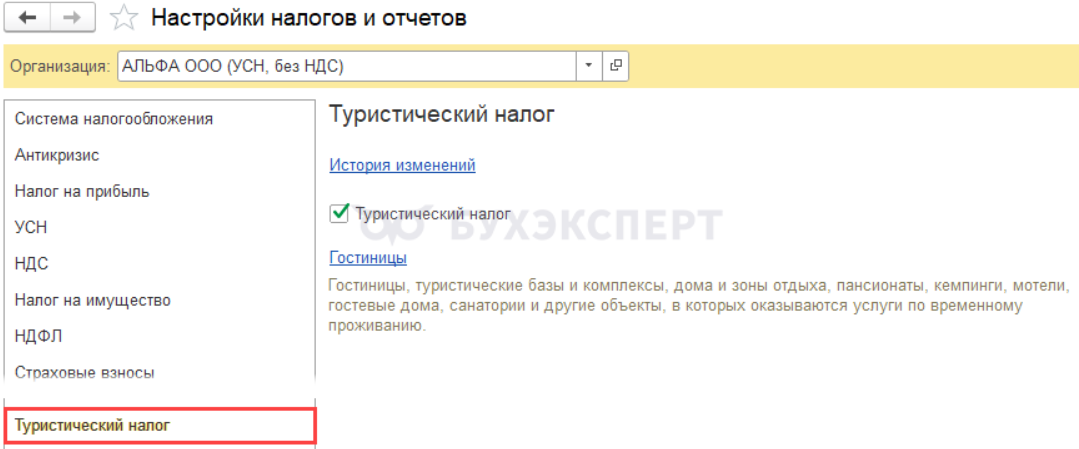

О турналоге в гостевых домах

Туристический налог при оказании услуг по временному проживанию в гостевом доме нужно платить, только если эти дома включены в реестр классифицированных средств размещения (Письмо ФНС от 05.12.2025 N СД-4-3/10945@).

В 1С:Бухгалтерия можно проверить настройку туристического налога в разделе Главное — Налоги и отчеты — вкладка Туристический налог.

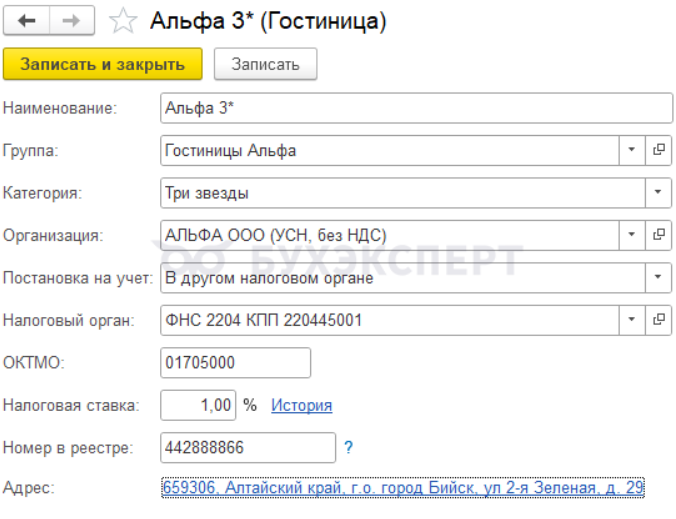

По ссылке Гостиницы откройте соответствующий справочник и проверьте регистрацию всех средств размещения организации (ИП):

Внесите сведения о средстве размещения. Проверьте актуальность введенных ранее данных.

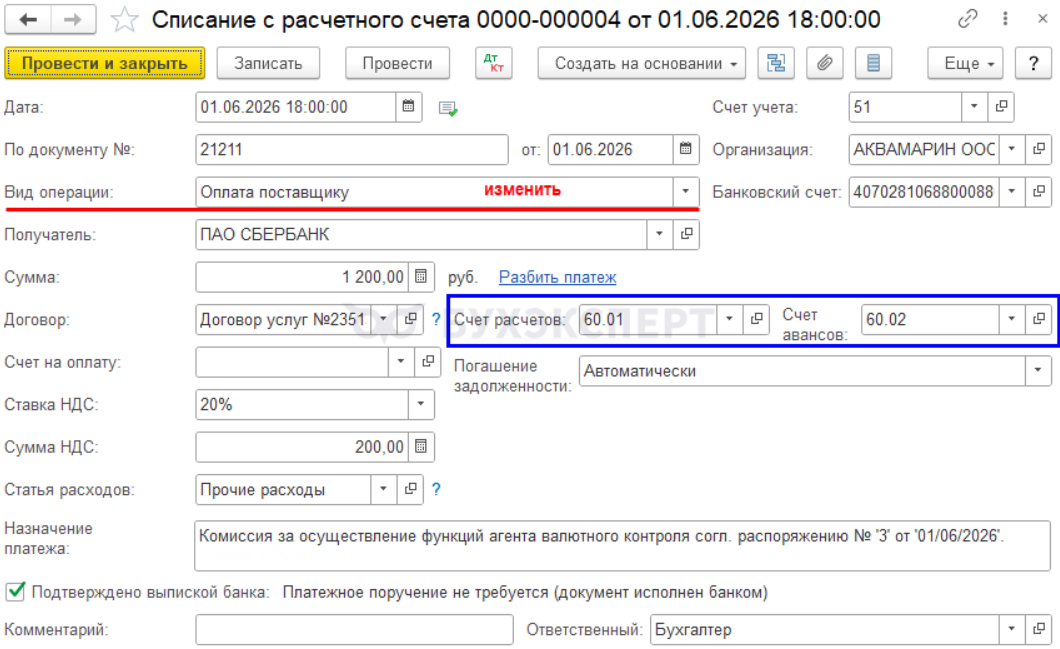

О НДС с банковских услуг с 2026

С 1 января 2026 услуги банков по обслуживанию карт (выпуск, эквайринг, процессинг и другие) облагаются НДС. Исключения — открытие и ведение счетов, переводы по картсчетам, СБП и некоторые другие. Перечни облагаемых и необлагаемых операций приведены в Письме Минфина от 24.12.2025 N 03-07-05/126006.

В 1С:Бухгалтерия комиссия банка, списанная безакцептно с расчетного счета, автоматически регистрируется документом Списание с расчетного счета вид операции Комиссия банка (в разделе Банк и касса — Банковские выписки).

Измените вручную Вид операции на Оплата поставщику.

Договор — договор с видом С поставщиком

Счет расчетов и Счет авансов — согласно Учетной политике (60, 76)

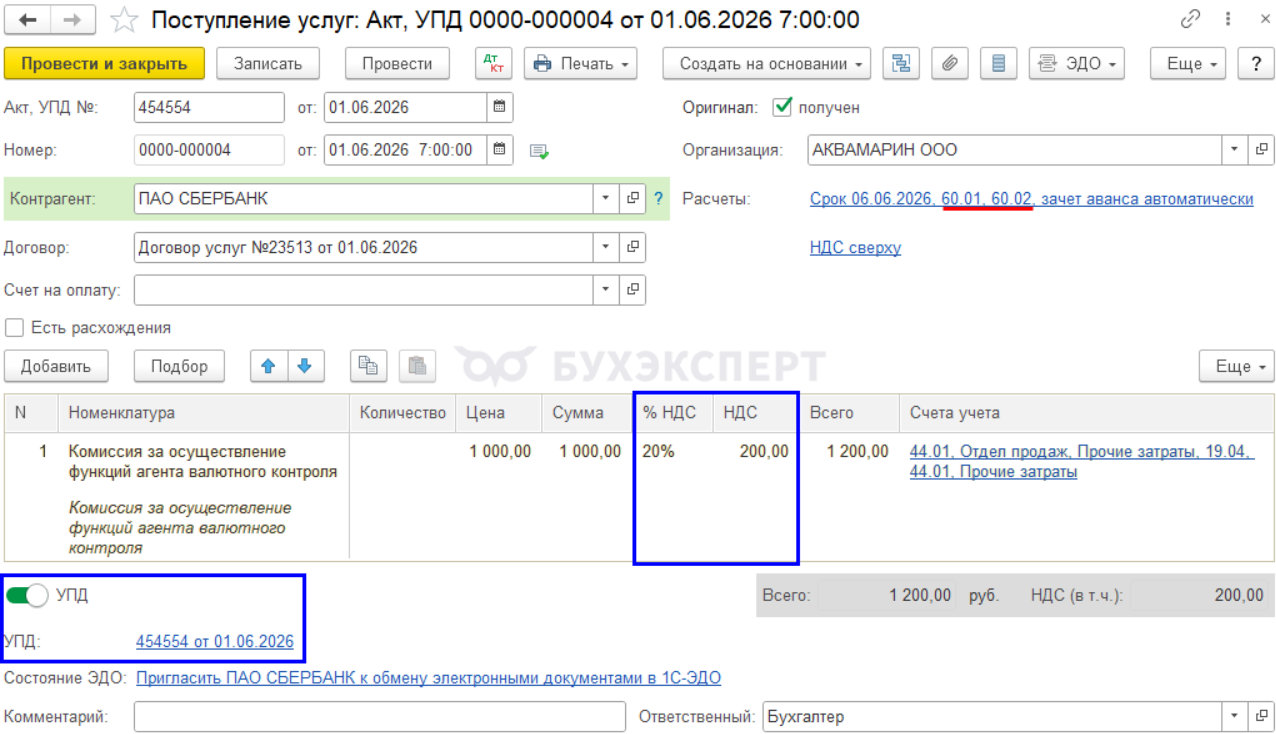

Поступивший УПД отразите документом Поступление (акт, накладная, УПД) с видом Услуги (акт) в разделе Покупки.

О переходе на электронные перевозочные документы

С 1 сентября 2026 все участники перевозок должны оформлять электронные транспортные накладные, заказы или заявки на перевозку, экспедиторские документы, ж/д накладные и грузовые накладные при авиаперевозках (Федеральный закон от 07.06.2025 N 140-ФЗ). ФНС разъяснила правила перехода на ЭПД.

Об учете чужих расходов в НУ

Если компания оплачивает или компенсирует расходы другого налогоплательщика, она не может учесть эти суммы в расходах по налогу на прибыль, поскольку они не соответствуют нормам ст. 252 НК РФ (Письмо Минфина от 12.01.2026 N 03-03-06/1/174).

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете