Содержание

- ФНС запустила промостраницу «Налоги 2026»

- Как считать совокупные расходы для правила 5% — по БУ или НУ?

- С 2026 единые недвижимые комплексы облагаются кадастровым налогом на имущество

- О прослеживаемости товаров с 01.09.2026

- О НДС при списании задолженности за услуги иностранца

- О сообщениях ИФНС по имущественным налогам

- О представлении документов бывшему участнику

- О недоначисленной амортизации при ликвидации ОС

- О расчете водного налога в 2026

ФНС запустила промостраницу «Налоги 2026»

Федеральная налоговая служба сообщила о запуске ресурса Налоги 2026 для информирования налогоплательщиков о новшествах в налоговом законодательстве. Ресурс содержит ключевые нововведения, комментарии, разъяснения по сложным вопросам и предназначен для всех категорий плательщиков — граждан и бизнеса.

Как считать совокупные расходы для правила 5% — по БУ или НУ?

Минфин разъяснил порядок определения совокупных расходов для применения правила 5% по НДС.

С 2026 единые недвижимые комплексы облагаются кадастровым налогом на имущество

Федеральный закон от 28.11.2025 N 425-ФЗ внес изменения в п. 3, 41 ст. 378.2 НК РФ, согласно которым с 01.01.2026 по кадастровой стоимости облагаются единые недвижимые комплексы (ЕНК), если в их состав входит хотя бы одно нежилое здание (строение, сооружение), отвечающее любому из условий:

- располагается на земельном участке, один из видов разрешенного использования которого предусматривает размещение офисных зданий делового, административного и коммерческого назначения

- предназначено или фактически используется в целях делового, административного или коммерческого назначения

- не менее 20% общей площади здания предназначены и используются для размещения офисов, объектов торговли, общепита, бытового обслуживания

О прослеживаемости товаров с 01.09.2026

С 1 сентября 2026 механизм прослеживаемости товаров, ввезенных на таможенную территорию ЕАЭС, будет функционировать на постоянно основе (Решение Евразийского межправительственного совета от 30.09.2025 N 5). По информации ЕЭК, это коснется товаров: «холодильники и морозильники бытовые»; «машины стиральные, бытовые или для прачечные, включая машины, оснащенные отжимным устройством»; «аппаратура приемная для телевизионной связи, включающая или не включающая в состав широковещательный радиоприемник или аппаратуру, записывающую или воспроизводящую звук или изображение». Полный перечень товаров ЕЭК рассмотрит дополнительно.

Получите понятные самоучители 2026 по 1С бесплатно:

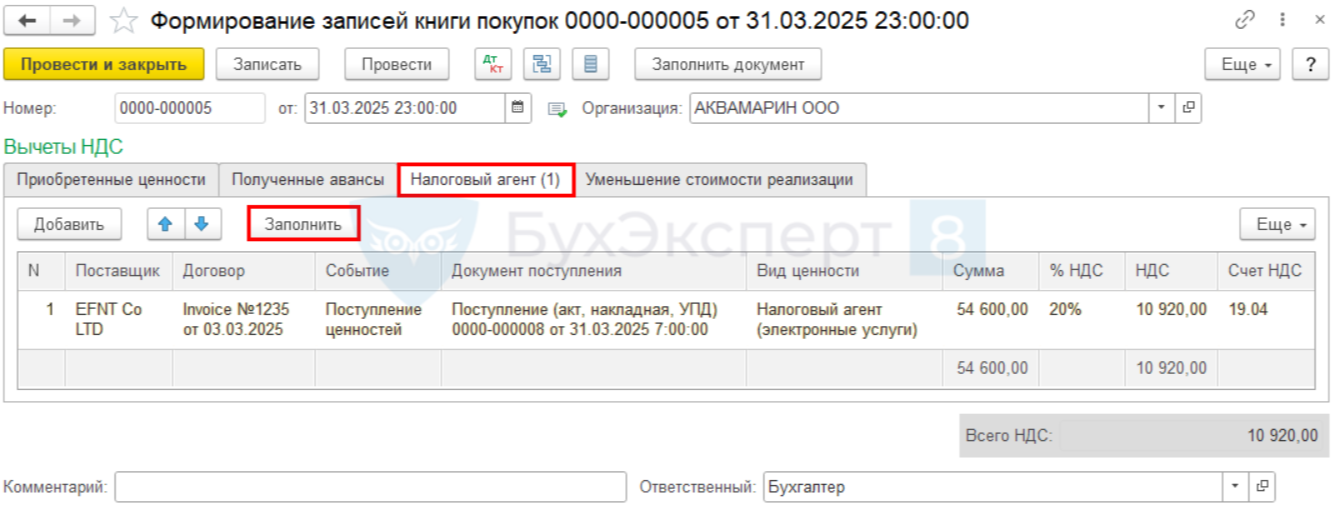

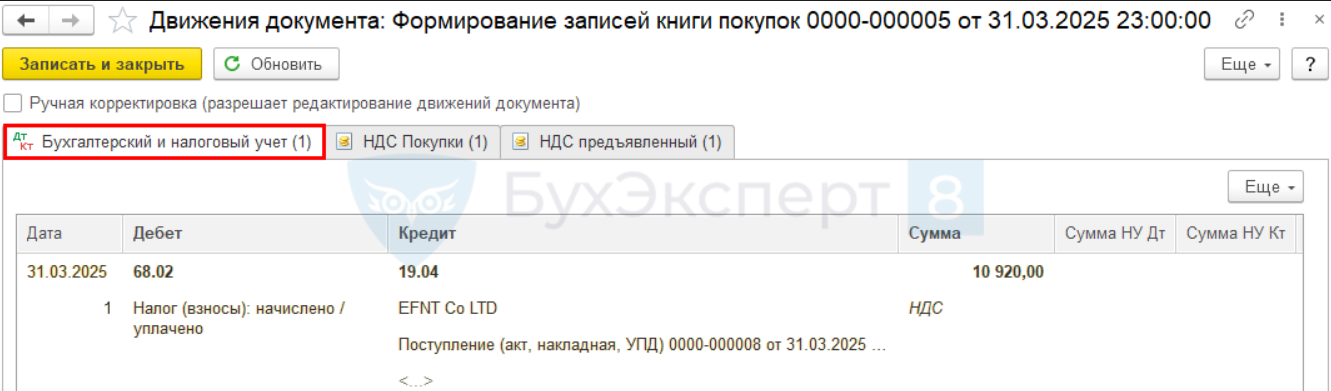

О НДС при списании задолженности за услуги иностранца

При списании кредиторской задолженности за услуги иностранного лица, местом реализации которых является РФ, российская организация как налоговый агент должна исчислить НДС в периоде списания. При этом в том же квартале она вправе применить вычет этого НДС, если услуги используются в операциях, облагаемых НДС (Письмо Минфина от 02.10.2025 N 03-07-08/95612).

В 1С:Бухгалтерия принятие НДС к вычету оформляется документом Формирование записей книги покупок в разделе Операции — Регламентные операции НДС — кнопка Создать.

Проводки по документу

О сообщениях ИФНС по имущественным налогам

ФНС вправе направить организациям сообщения об уплате имущественных налогов за любые предыдущие периоды, в том числе за пределами трех лет, если возникли основания для исчисления (перерасчета) налогов за эти периоды (Письмо ФНС от 01.08.2025 N СД-4-21/7218@).

О представлении документов бывшему участнику

ООО обязано предоставить своему бывшему участнику все документы, необходимые для расчета действительной стоимости его доли, не ограничиваясь бухгалтерской и налоговой отчетностью. Это право сохраняется до выплаты стоимости доли в целях проверки правильности расчета (Определение ВС от 23.10.2025 N 306-ЭС25-5519).

О недоначисленной амортизации при ликвидации ОС

При ликвидации ОС недоначисленная амортизация в НУ учитывается по-разному в зависимости от метода: линейного или нелинейного. Линейный метод — сумма недоначисленной амортизации учитывается единовременно в составе внереализационных расходов (пп. 8 п. 1 ст. 265 НК РФ). Нелинейный метод — после ликвидации ОС амортизация продолжает списываться в прежнем порядке в рамках суммарного баланса амортизационной группы (подгруппы) до достижения показателя, позволяющего сразу списать остаточную стоимость во внереализационные расходы (пп. 13 п. 1 ст. 259.2 НК РФ).

О расчете водного налога в 2026

С 01.01.2026 ставка водного налога рассчитывается как базовая ставка, умноженная на повышающий коэффициент 4,65 и на коэффициент-дефлятор. Коэффициент-дефлятор на 2026 — 1,090 (Приказ Минэкономразвития от 12.01.2026 N 3).

Автоматизации коэффициента-дефлятора к ставкам водного налога на 2026 год в 1С реализована в релизе 3.0.192 здесь >>

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете