Источник: Письмо Минфина от 21.01.2026 N 03-04-06/3455

Информация для: работодателей

Минфин напомнил порядок обложения НДФЛ выплат, связанных с вынужденным прогулом и компенсацией морального вреда по решению суда при незаконном увольнении.

Налогообложение среднего заработка

Статья 217 НК РФ устанавливает перечень доходов, не облагаемых НДФЛ. Освобождение сумм среднего заработка за вынужденный прогул в ней не предусматривается, поэтому из таких сумм нужно удержать НДФЛ по общим правилам.

Компенсация морального вреда

|

Вид компенсации

|

Обложение НДФЛ |

| Связана с увечьем или иным повреждением здоровья (при соблюдении законодательных норм) | Не облагается |

| Иные случаи (нарушение трудовых прав без вреда здоровью) | Облагается |

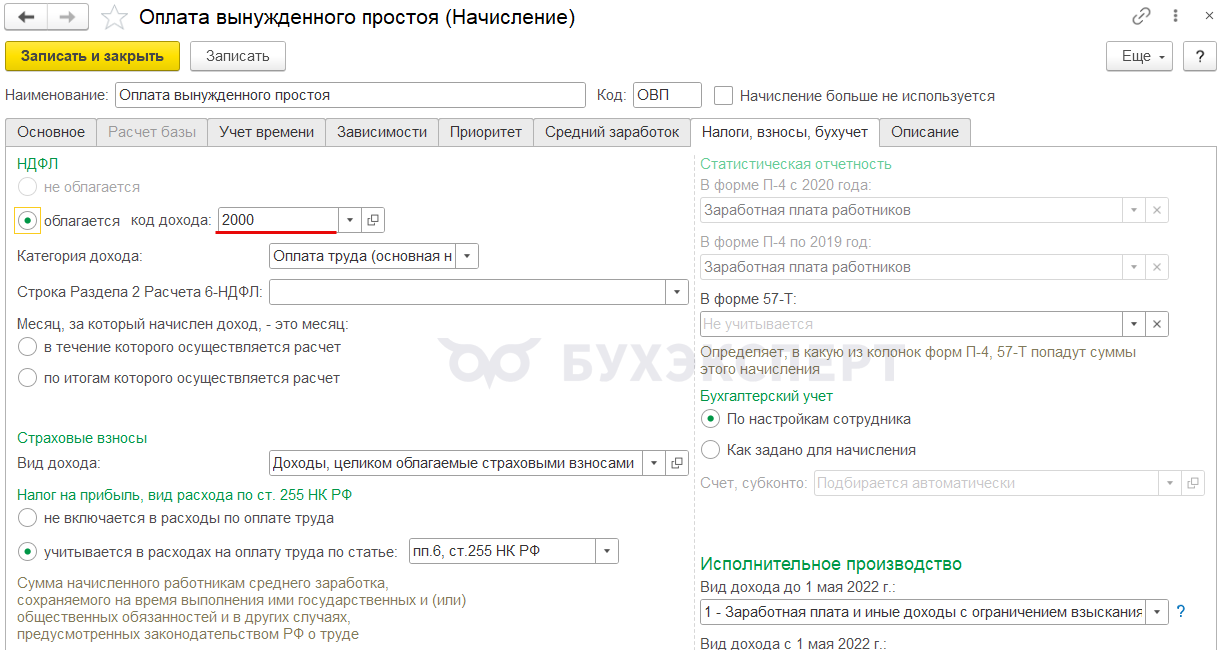

В ЗУП 3.1 для расчета оплаты времени вынужденного прогула предусмотрен типовой вид начисления Оплата времени вынужденного простоя (Настройка – Начисления). По умолчанию начисление настроено как облагаемое НДФЛ.

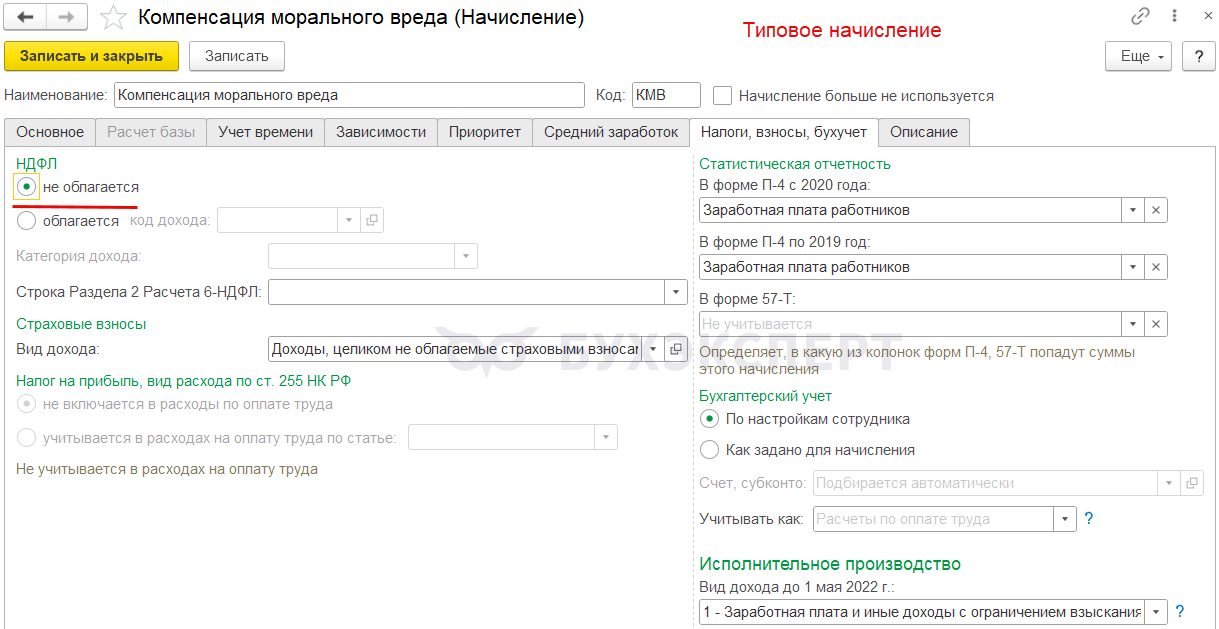

Для компенсации морального вреда в программе имеется начисление Компенсация морального вреда.

При типовых настройках компенсация не облагается НДФЛ.

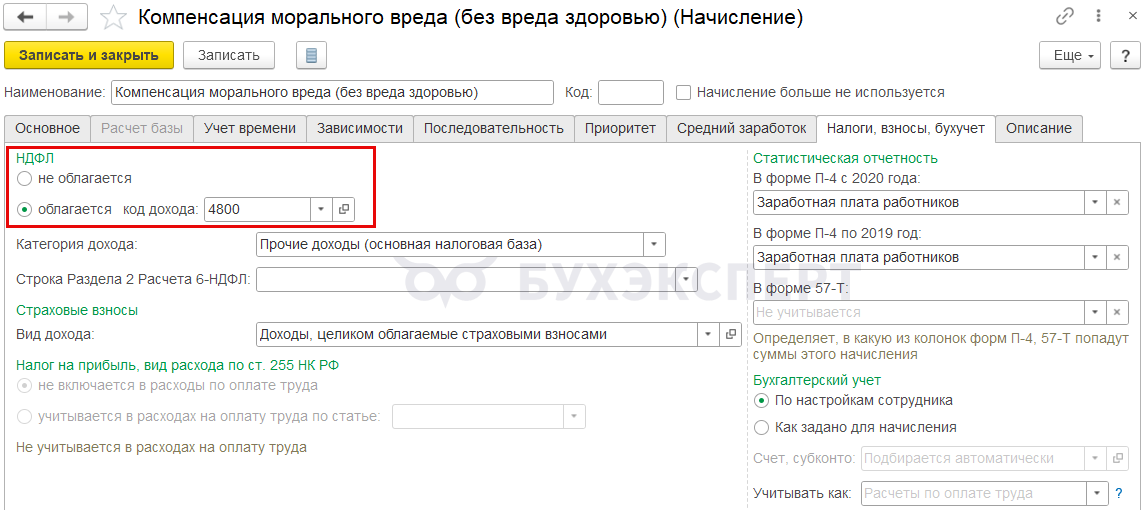

Чтобы разделить в программе начисление компенсации морального вреда в связи с повреждением здоровья и компенсации для случаев без причинения вреда здоровью, мы можем создать еще одно начисление с нужными нам настройками.

Подробный разбор, как восстановить в должности сотрудника при незаконном увольнении, смотрите в статье Восстановление в должности по решению суда в ЗУП 3.1.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете