Содержание

- Налоги от аренды имущества: как платят физлица и по какой ставке

- ФНС выпустила методические рекомендации по НДС для УСН с 2026

- ФНС утвердила методику-2026 для оценки деятельности компаний и ИП

- О сверке по имуществу с ИФНС за 2025

- О НДС 0% для гостиниц

- О новом условии для коэффициента 2 к расходам на ПО с 2026

- О декларации по имуществу за 2025

- О ставке НДС при отгрузке в 2026, авансе в 2025

- О УПД вместо СФ и актов

Налоги от аренды имущества: как платят физлица и по какой ставке

ФНС разъяснила порядок налогообложения доходов от сдачи имущества в аренду физлицами.

ФНС выпустила методические рекомендации по НДС для УСН с 2026

ФНС опубликовала новую методичку по НДС для упрощенцев с 2026 года.

ФНС утвердила методику-2026 для оценки деятельности компаний и ИП

С 01.01.2026 действует обновленная методика анализа деятельность юрлиц и ИП (взамен прежней из Приказа ФНС от 24.03.2023 N ЕД-7-31/181@).

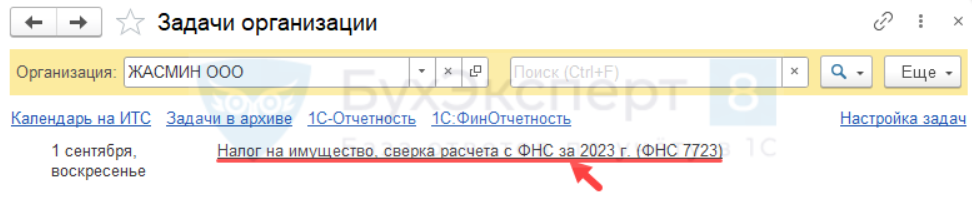

О сверке по имуществу с ИФНС за 2025

Организации могут свериться с налоговыми органами по сведениям об объектах имущества (недвижимость, транспорт) за 2025 год. Это позволит проверить характеристики объектов, период владения, налоговую базу, льготы и актуализировать данные. Подробности — в Письме ФНС от 05.12.2025 N БС-4-21/10984@.

Получите понятные самоучители 2026 по 1С бесплатно:

В 1С:Бухгалтерия сверку можно пройти в разделе Отчеты — Сверка расчетов по налогу на имущество.

Или выполнить соответствующую задачу в разделе Главное – Задачи организации.

Сверка с ИФНС по налогу на имущество по кадастровой стоимости в 1С

О НДС 0% для гостиниц

Нулевую ставку НДС на услуги по проживанию в гостиницах применяют только налогоплательщики, самостоятельно реализующие эти услуги. Если в расчетах участвует агент (принимает платежи от клиентов и перечисляет принципалу за вычетом вознаграждения), операции облагаются по общей ставке НДС (Письмо Минфина от 04.09.2025 N 03-07-11/86517).

О новом условии для коэффициента 2 к расходам на ПО с 2026

С 1 января 2026 повышающий коэффициент 2 к расходам на приобретение прав пользования ЭВМ, баз данных и программно-аппаратных комплексов применяется, только если договор с правообладателем не предусматривает передачу прав третьим лицам (пп. 26 п. 1 ст. 264 НК РФ в ред. Федерального закона от 28.11.2025 N 425-ФЗ).

О декларации по имуществу за 2025

Стартовала декларационная кампания по налогу на имущество организаций за 2025 год. Срок подачи отчета — до 25 февраля 2026. Форма утверждена Приказом ФНС от 24.08.2022 N ЕД-7-21/766@. Об особенностях заполнения и подачи отчета рассказала ФНС.

В 1С:Бухгалтерия Декларацию по налогу на имущество можно создать из:

- списка задач (Главное — Задачи организации)

- единого рабочего места 1С-Отчетность (Отчеты — Регламентированные отчеты)

После создания декларации нажмите кнопку Заполнить.

Декларация по налогу на имущество за 2025 год в 1С (25.02.26)

О ставке НДС при отгрузке в 2026, авансе в 2025

При предоплате в 2025 году НДС с аванса исчисляется по ставке на момент поступления средств — 20/120. При отгрузке в 2026 году применяется ставка 22%. Авансовый НДС по ставке 20/120 продавец принимает к вычету на дату отгрузки (Письмо ФНС от 23.12.2025 N 03-07-11/125182).

В 1С:Бухгалтерия при зачете аванса в 2026 году примите НДС к вычету по тем ставкам, по которым ранее исчислен НДС (п. 6, 8 ст. 172 НК РФ). Для этого перейдите в раздел Операции — Регламентные операции по НДС — кнопка Создать — Формирование записей книги покупок.

О УПД вместо СФ и актов

Не нужно специально прописывать в договоре, что вместо счета-фактуры и актов стороны будут использовать универсальный передаточный документ. Если нет упоминания УПД в договоре, это не создает новых обязательств (Письмо ФНС от 26.12.2025 N ЕА-2-26/19733@).

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете