Добрый день!

Прошу подсказать в следующем вопросе:

Фирма на ОСНО, есть сотрудники.

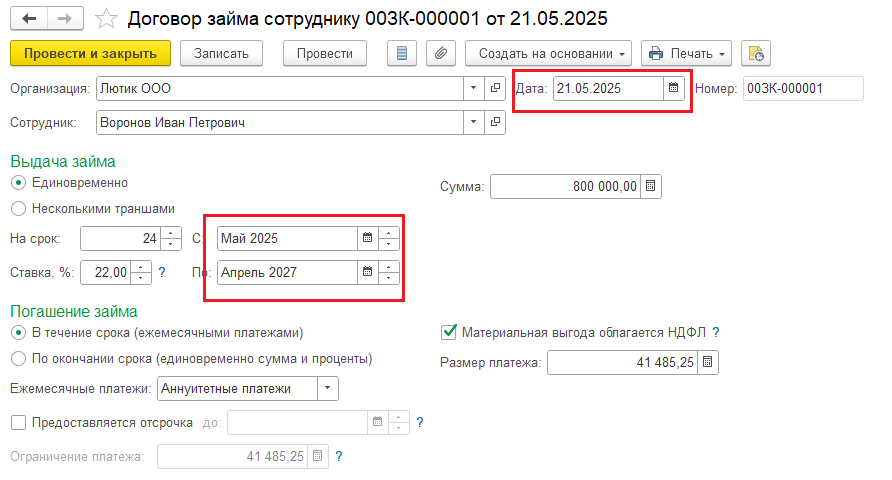

Одному сотруднику 21.052025 г. выдан займ 800 000,00 рублей под 22% годовых на 24 месяца (с мая 2025 по апрель 2027) с аннуитетными ежемесячными платежами.

Прошу подсказать в вопросах, которые возникли при проведении займа (вся подробная информация в приложенном файле)

Вопрос 1: как в 1С ЗУП провести выплату этого займа? В документе Ведомость в банк не нашла подобной выплаты

Вопрос 2: Как программа рассчитывает общий ежемесячный платеж и отдельно погашение процентов и погашение основного долга за первый неполный месяц май 2025 г, платеж с июня 2024 по март 2027 и последний неполный месяц апрель 2027 г.

Вопрос 3: у меня нет синхронизации 1С ЗУП и 1С, поэтому прошу подсказать какими документами и проводками отразить выдачи займа, начисление процентов, ежемесячный платеж в 1С. Прошу приложить сканы

Вопрос 4: ежемесячные платежи будут удерживаться из зарплаты сотрудника. В этом нет никаких нарушений? Нужно ли этот факт, где-то зафиксировать, например в договоре займа?

Вопрос 5: Если я хочу в стандартный договор займа в 1С ЗУП внести несколько дополнительных пунктов, то как можно его отредактировать прямо в программе?

Вопрос 6: Прошу дать подборку материалов на вашем сайте по договорам займа. Чем отличаются аннуитетные и дифференцированные платежи.

Вопрос 7: Если сотрудник будет досрочно вносить частичное погашение займа безналично или налично, то как этот отразить в 1С ЗУП и 1С БП?

Вопрос 8: Будет ли материальная выгода по НДФЛ?

Макс

Макс

RuTube

RuTube

Комментарии закрыты.

Добрый день! Вопрос задан в разделе Бухгалтерии, поэтому рассмотрим отражения операции в этой программе.

Если будут вопросы по отражению займа в ЗУП, просьба задать отдельный вопрос в разделе ЗУП.

По отражению займов в ЗУП у нас есть следующие публикации:

Регистрация займов в ЗУП 3.1

Расчет удержания в счет погашения займа

Погашение займа

В них рассмотрено начисление, расчет и выплата займа в ЗУП. В т.ч. и погашение займа путем внесения денег в кассу или на счет организации.

В Бухгалтерии выдача займа оформляется документом «Списание с расчетного счета» с видом операции «Выдача займа работнику».

Проводка: дт 73.01 — кт51

Или документом «Выдача наличных» с видом операции «Выдача займа работнику».

Проводка: дт 73.01 — кт50

Проводки по займам — Проводки по займам

По удержанию займов необходимо в Бухгалтерии провести документ Операция последним днём месяца начисления и в нём указать проводки:

дт70-кт73.01 — удержание займа

дт73.01 — кт91.01 — начисление процентов по займу

дт70-кт68.01 — удержание НДФЛ с мат.выгоды.

Про расчет мат.выгоды в ЗУП можно посмотреть публикацию — Матвыгода от процентов по займам — как рассчитать и отразить в 6-НДФЛ

Обратите внимание, по регламенту мы не консультируем по законодательству — в 1С Бухгалтерия.

Дифференцированные платежи — платежи, которые состоят из основного долга и процентов на невыплаченный остаток займа, платежи уменьшается к концу срока займа.

Аннуитетные платежи — одинаковые ежемесячные платежи (основной долг и проценты).

Обратите внимание, по регламенту мы не консультируем по законодательству — в 1С Бухгалтерия.

Дифференцированные платежи — платежи, которые состоят из основного долга и процентов на невыплаченный остаток займа, платежи уменьшается к концу срока займа.

Аннуитетные платежи — одинаковые ежемесячные платежи (основной долг и проценты).

Доброе утро!

А где посмотреть, что вопрос я задала в разделе Бухгалтерия, так как я более чем уверена, что вопрос задавала в ЗУП?

Из моего вопроса и скринов очевидно, что я работаю именно в ЗУП и самый главный вопрос был «Как программа рассчитывает общий ежемесячный платеж и отдельно погашение процентов и погашение основного долга за первый неполный месяц май 2025 г, платеж с июня 2024 по март 2027 и последний неполный месяц апрель 2027 г.»

При создании вопроса выбирается раздел. Скриншот прилагаю.

Если займ выдан не с первого числа месяца, то программа при расчете сумм применяет пропорцию исходя из количество дней пользования займа в данном месяце.

Видео с примером расчета высылаю — Расчет удержания в счет погашения займа

Спасибо за ответ. Где выбирать раздел при создании вопроса я знаю. Вопрос в другом: как мне просмотреть, что когда я задавала текущий вопрос я выбрала как вы пишите выше Бухгалтерию,а не ЗУП?

Вверху вопроса будет указан путь в раздел. Скриншот высылаю.

Спасибо за видео с расчетом, но там платеж дифференцированный с ним мне итак было понятно.

Мне не понятно как считается сумма и проценты аннуитетного платежа. Прошу дать ссылку на этот материал

Скриншоты высылаю.

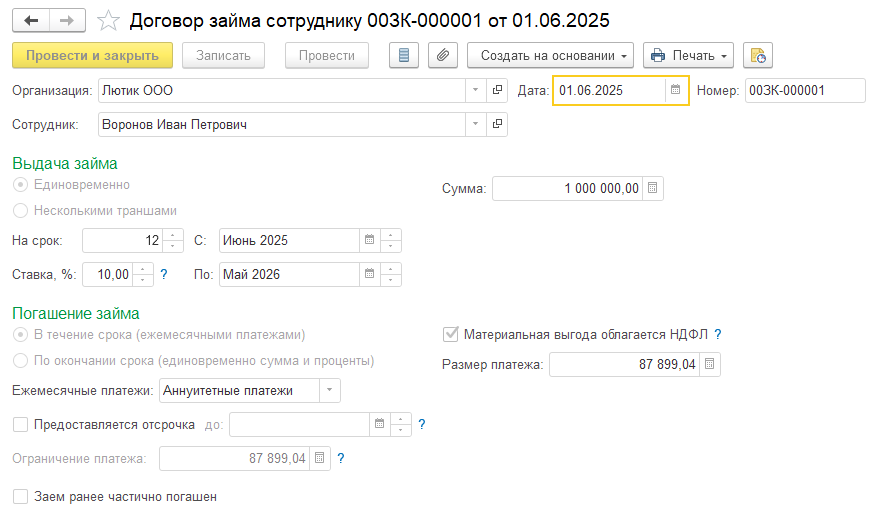

Сначала выдаем займ 01.06.25:

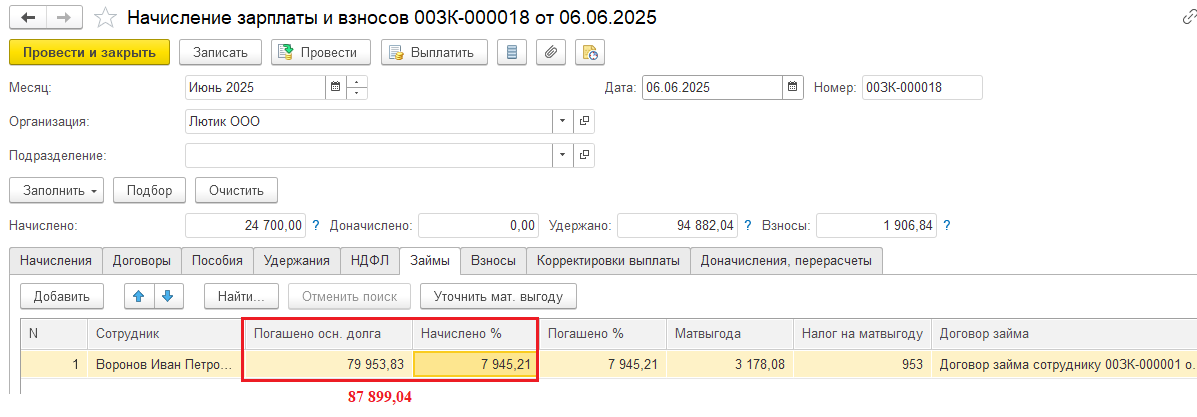

Рассчитываем зарплату:

Суммарно удержание соответствует платежу, указанному в договоре займа.

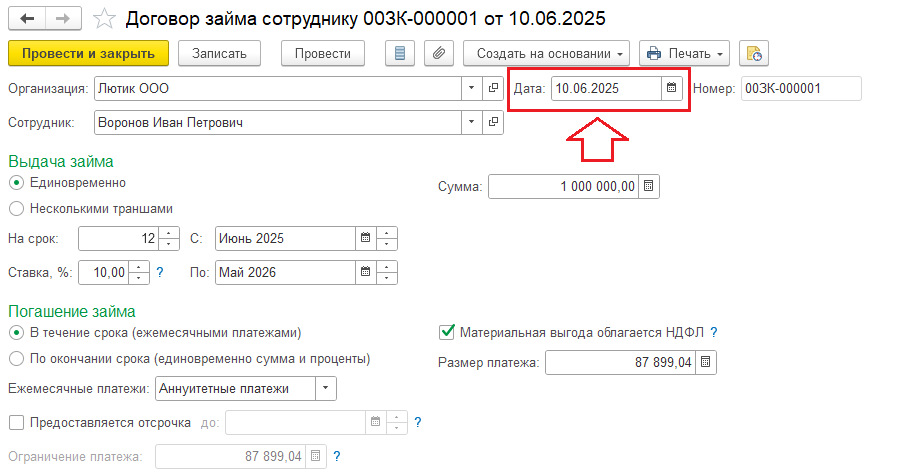

Теперь поменяем дату выдачи займа на 10.06.25

И посмотрим результат расчета:

Программа применяет пропорцию исходя из срока пользования займом.

Спасибо за скрины, но остались вопросы по ним:

1) Как на первом скрине «Сначала выдаем займ 01.06.25: получилась сумма 87 899,04 рубля? Как она была рассчитана?

2) На втором скрине «Рассчитываем зарплату:» как получилась сумма процентов я поняла: 1 000 000*10%/365*29=7945,21 рублей

3) На последнем скрине «И посмотрим результат расчета:» я правильно поняла, что программа применяет пропорцию исходя из срока пользования займом следующим образом:

Начисленные проценты за весь июнь/кол-во дней в июне всего*кол-во дней в июне пользования кредитом не с начала месяца с 11.06 по 30.06= 7945,21/29*20=549,45

Ежемесячный платеж в ЗУП рассчитывается по формуле:

сумма займа * К,

где K = (i /m)/(1 – (1 + i /m)^(-k)),

где k – количество месяцев погашения займа,

i – годовая процентная ставка,

m – количество погашений в год;

Получается K = (10%/12)/(1-(1+(10%/12))^(-12))

1 000 000 *К

Всё верно, проценты в первом случае рассчитываются так:

1 000 000 *10%/365*29 = 7945,21

Проценты во втором случае рассчитываются так:

1 000 000 *10%/365*20 = 5 479,45

А что обозначает знак ^ в формуле K = (i /m)/(1 – (1 + i /m)^(-k))?

^ — степень

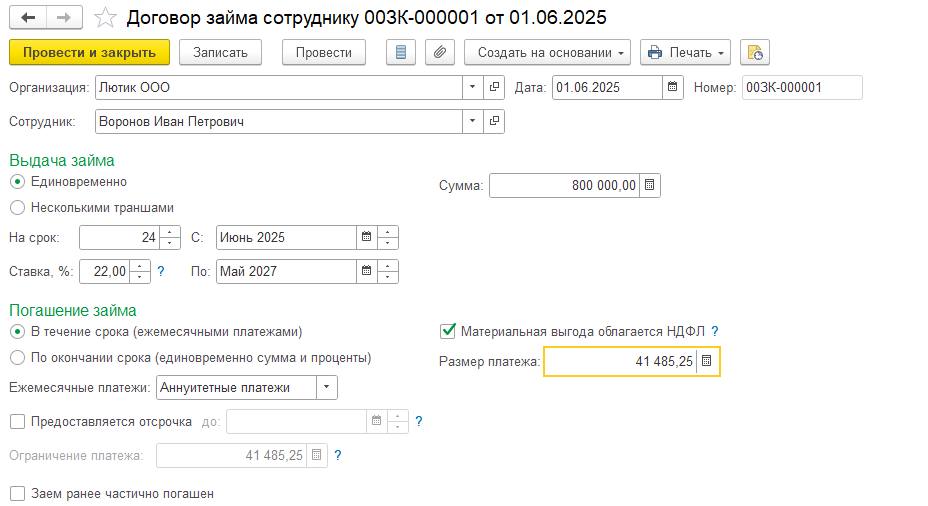

Рассчитываю по вашей формуле, подставляя свои данные:

Сумма кредита 800 000,00 рублей

Выдача 21.05.2025

Кол-во месяцев погашения займа 24

Годовая процентная ставка 22

количество погашений в год 12

K = (i /m)/(1 – (1 + i /m)^(-k))=(22%/12)/(1-(1+(22%/12))^(-24))= 0,051878155

800 000,00*0,051878155= 41 502,52 рубля

А в 1С при внесении займа сумма стоит 42 401,95 рублей (скрин ранее присылала).

Подскажите, где я ошиблась?

Думаю, что разница идет из-за округления.

Т.е. для расчета важно на каком этапе и с какой точностью (количеством знаков после запятой) выполняются округления. Попробую в программном коде отследить этот момент.

Огромное спасибо! По диффир. платежам так просто все отслеживать, а вот с аннуитетными закопалась…

Посмотрела, в программе округляется только итоговая сумма до двух знаков.

Воспроизвела пример, у меня платеж другой:

Если промежуточное округление не выполнять, то похоже на правду.

У меня же на скрине были другие данные — прикрепила файл и выделила отличия

Скорректировала пример, но сумма не изменилась.

Дело в том, что дата выдачи займа влияет на расчет удержания в текущем месяце. А в договоре программа ставит сумму ежемесячного платежа за весь месяц.

А если создать новый документ «Договор займа» с теми же условиями, но не проводить, сумма платежа появится такая же?